文 | C2CC新传媒

近日,知名连锁品牌万宁在其中国官网宣布即将关闭内地所有门店,这家曾承载一代人“进口美妆与健康产品”启蒙的连锁店,用二十余年时间走完了它在中国内地市场的商业周期。

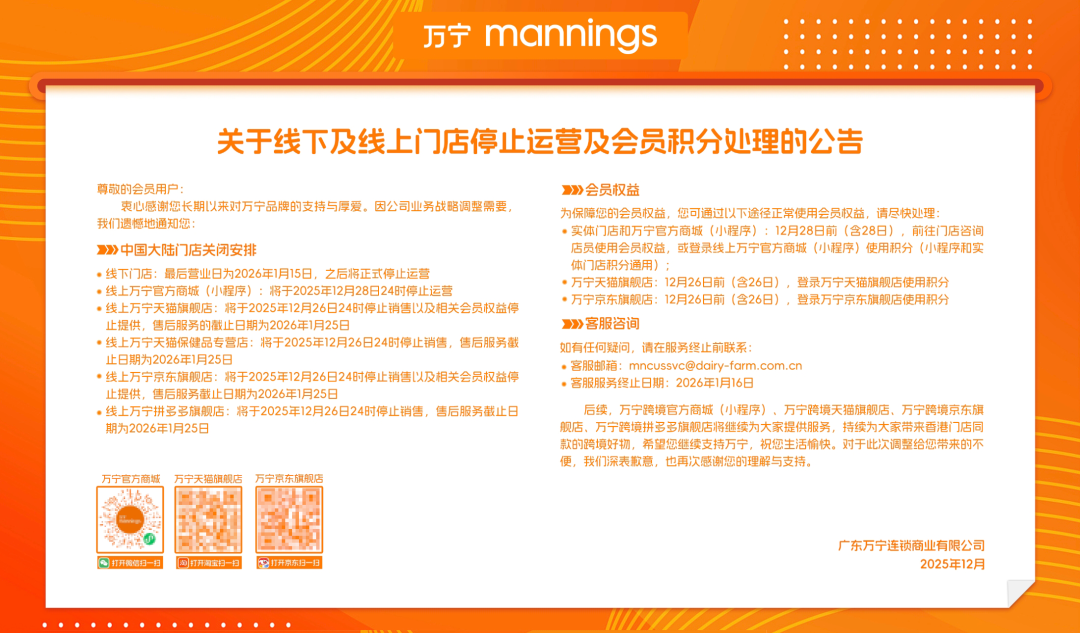

公告显示,12月26日,万宁天猫、京东、拼多多旗舰店将停止运营。两天后,其线上小程序也将关闭。到2026年1月15日,中国内地所有万宁线下门店将结束最后营业。后续,由万宁跨境官方商城(小程序)、万宁跨境天猫旗舰店、万宁跨境京东旗舰店、万宁跨境拼多多旗舰店继续提供服务,为消费者带来香港门店同款跨境产品。

万宁在内地的故事,未能复刻其港澳的成功,反而成为了关于跨境零售如何在本土化迷途中失速的经典案例。对此,C2CC传媒X新妆将通过回顾万宁快速扩张、调整挣扎到最终战略性收缩的完整商业周期,对该事件进行复盘解读。

迟到的万宁与难解的定位

据公开资料显示,万宁是中国香港健与美连锁品牌,隶属于牛奶国际集团,创立于1972年,主营健康、美容、个人护理及母婴产品。万宁在内地故事的始于2004年,凭借在香港市场“药房+美妆”的成功模式,万宁迅速在广州开设首店,开启了内地市场的扩张之路。

2004年至2011年间,万宁进入快速扩张期,内地门店数量一度突破200家,覆盖全国33个城市。其产品分为护肤、彩妆、健康、母婴和个人护理五大品类,部分门店更设有由药剂师、美容顾问及保健顾问提供的免费咨询服务,成为无数消费者接触进口美妆与健康产品的第一窗口。

这一时期的成功,得益于内地市场消费者的消费能力提升、消费需求的升级,以及中国海关有利的跨境购政策推出,万宁恰好提供了一个接触海外优质健康美妆产品的渠道,还陆续在天猫、京东、拼多多、微信小程序开设官方旗舰店,为中国内地消费者提供香港门店商品一站式跨境购物体验。

据欧睿咨询数据显示,2012年万宁在内地药妆零售市场份额达8.7%,仅次于屈臣氏,成为港资零售品牌入华的成功典范,其运营模式被多个本土品牌借鉴。

但在繁荣之下,隐患早已埋下。万宁的核心竞争力在于其“药”的基因——1972年由两位药剂师在香港创立,1976年并入牛奶公司集团。在香港,万宁是拥有注册药房的“健康驿站”,但在内地,严格的药品零售监管使其“药房”身份无从建立,最终成为“进口美妆个护集合店”,导致万宁无法发挥自身优势,陷入战略模糊的困境。

对消费者而言,万宁未能建立起如专业药房般的权威性,其“健康形象”始终停留在营销层面。对市场竞争而言,其货盘与“老对头”屈臣氏高度相似,却缺乏后者庞大的网点数量和更灵活的本土供应链,更别提屈臣氏比万宁早步入中国内地市场15年,门店网络渗透至300余城,积累了大批忠实客群。

在内地市场的水土不服,也间接影响万宁在多个维度落后于时代。

如今中国美妆市场的爆品周期已压缩至周甚至天级别,万宁的全球采购体系,从选品、通关到上架,往往需要数月。这种供应链速度的脱节,使其永远在追逐潮流而非引领。且随着国货品牌的崛起,以万宁为代表的进口门店优势也不复存在。

此外,万宁门店的规整货架、明亮灯光、销售服务,仍是多年前终端零售的“标准模板”。对比话梅的工业仓储美学、HAYDON黑洞的艺术画廊式空间,万宁的“场”缺乏让年轻人停留、分享的社交货币。面对消费者行为的改变,万宁的反应显得有点“慢半拍”。

全面滞后下的市场围剿

有网友戏称,万宁退出内地市场,屈臣氏少了一个“难兄难弟”。这一观点背后,折射出传统零售终端正在经历整个零售生态的巨变。

对万宁来说,它在这一巨变中遭遇了来自多个维度的精准打击,形成了“四面楚歌”的竞争格局。不仅有来自高端美妆连锁丝芙兰、妍丽的降维打击,同时面临屈臣氏全面升级、KKV/THE COLORIST等新型集合店的体验碾压,还被天猫国际/京东国际的跨境价格优势和抖音美妆垂类主播的内容种草所截流。

更棘手的是,来自跨界对手的无界竞争。例如,美团买药可以30分钟送达保健品,Costco、山姆会员店以大包装满足家庭健康采购,甚至头部带货主播的直播间,都可以塑造为一个受众范围更广、产品品类更全的“万宁”。

无法发挥核心优势、没有足够市场竞争力的万宁,在当下直播带货占据主流的大环境下,面临着更大的经营困境,但万宁也并非毫无作为。2015年,它开始尝试线上布局,以天猫国际开设海外旗舰店为切入点,开启“线下+跨境线上”的全渠道模式。2017年,万宁打通线上与线下会员购物积分通道,又在两年后布局微信、京东、拼多多等线上平台,同步推出O2O服务。

不过,万宁在内地门店主要集中于华南少数城市,在华北、华东几乎缺席。虽然万宁也在积极通过电商布局为线下赋能,但当电商浪潮来袭,稀疏的线下网络既无法协同防御,也支撑不了线上仓配,全渠道战略成了无根之木。

此外,万宁在线上平台缺乏与时俱进的内容运营和用户社群构建能力,其会员体系也显得孤立——积分通兑性差,未与阿里88VIP、京东PLUS等生态打通,会员价值感薄弱。因此,万宁只能被动防御,难以主动突围。

2019年起,万宁单店营收连续五年下滑,年均降幅超15%。据《中国美妆零售行业报告》显示,2024年万宁单店月均营收不足80万元,仅为屈臣氏的三分之一;2020年疫情导致线下客流锐减50%以上,部分门店连续18个月亏损。之后,万宁大规模关闭北京、武汉等地门店,进行战略调整与优化。截至12月17日,万宁总门店440+家,其中港澳地区320+家,内地仅120+家。

“健康+美”零售的未来入口

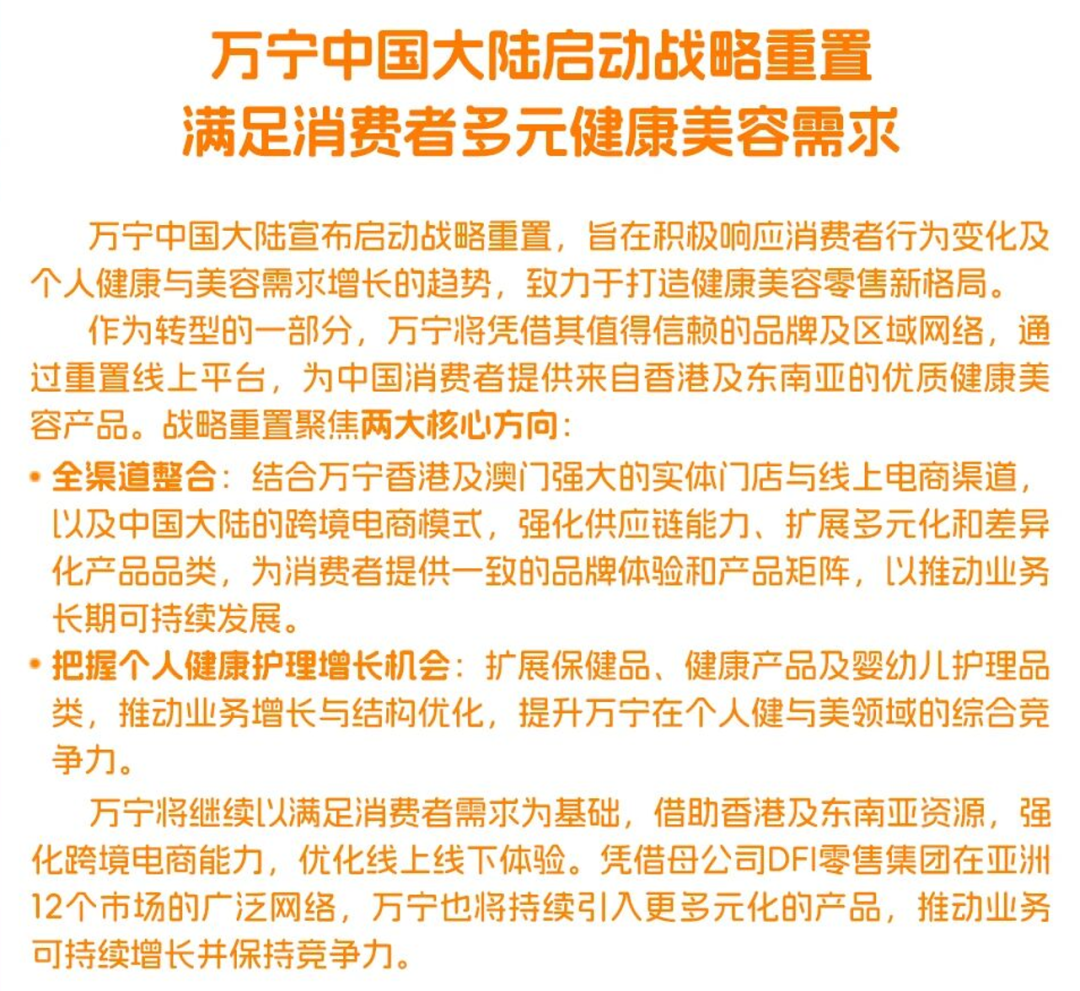

12月3日,万宁母公司DFI零售集团发布了2025年至2028年的可持续盈利增长计划与战略举措,明确未来将通过轻资产特许经营模式,战略性拓展健康美容与便利店门店网络,以扩大零售覆盖范围。昨日晚间,万宁订阅号发布“万宁中国大陆启动战略重置”文章,表示未来将聚焦全渠道整合以及把握个人健康护理机会两大核心方向,为中国消费者提供来自香港及东南亚的优质健康美容产品。

可见,万宁退出内地市场,是集团放弃重资产的实体零售,将业务重心转向跨境电子商务,专注发挥轻资产的跨境供应链优势之上。

对行业来说,万宁的退场标志着一个旧零售范式的落幕,但“健康”与“美”融合的巨大需求并未消失。C2CC传媒X新妆结合此次事件,梳理出未来终端零售在该赛道的发展方向。

其一,在于专业信任的重构,那些具备医药研发背景的品牌或与公立医院皮肤科合作的零售终端,才能建立消费者信任,树立市场竞争力。

其二,未来的健康美零售店可以通过“精准护肤方案”“亚健康调理”等方向,跨界精选全球功能性产品,提供一站式的生活方式解决方案。

其三,是打造OMO深度融合的服务终端,将线下场景的核心价值转向专业服务,如皮肤检测、体质分析,配备专业顾问提供解读,同步生成线上长期跟踪档案。

其四,与时俱进的拥抱即时零售、电商直播、悦己消费等新趋势,在市场感知和迭代速度上抓住消费节奏,在市场中站稳脚跟。

万宁的退出,不是输给某个具体的竞争对手,而是集团在一个要求更极致的效率、更深刻的体验、更敏捷的响应和更鲜明价值观的新消费时代下,做出的必然选择。为终端零售带来思考:成功无法1比1复制,只能基于对当地市场深度的、持续的重构而重新生长。未来,健康与美的零售故事,会由新的主角,以全新的剧本,继续书写下去。

评论