一上海购物中心存量情况

1.存量市场建筑面积及体量分布情况

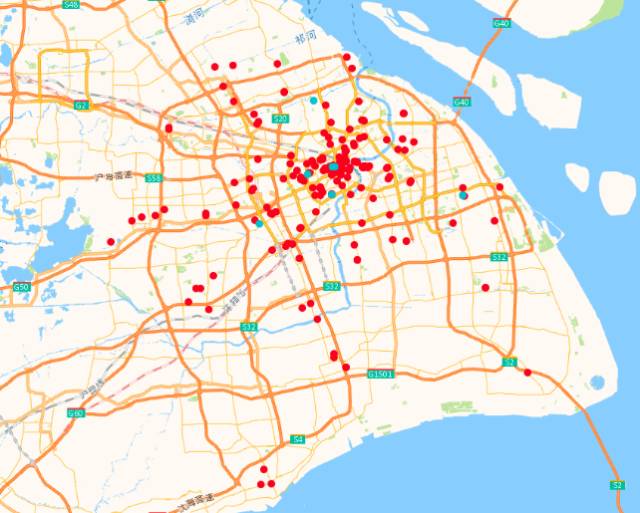

截止2016年底上海存量购物中心181个,商业总建筑面积1390.3万㎡。

存量购物中心的分布图

(数据来源:中商数据)

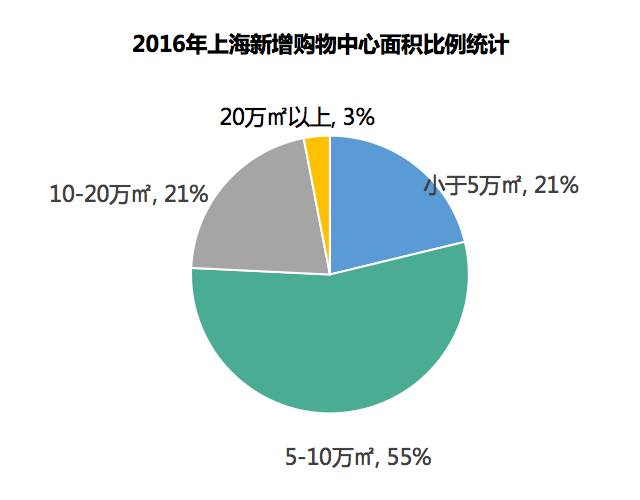

其中2016年全市新增购物中心33家,商业建筑面积达248.7万㎡。

2016年上海新增5-10万㎡购物中心占总供应商业面积的55%,开业集中度较高。

(数据来源:上海购物中心协会)

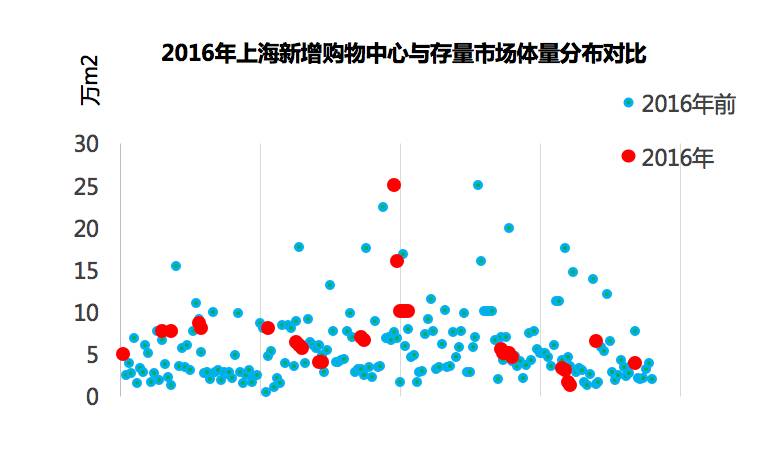

就存量市场的社区商业总量而言,2016 新增 “小而美” 的社区商业供应占比减少,5-10万㎡供应集中。

3万㎡以下小体量社区商业存量市场供应充足

而2016年新增小体量占比大量减少,5-10万㎡供应集中

(数据来源:上海购物中心协会)

2.存量市场情况区域分布及开发商情况

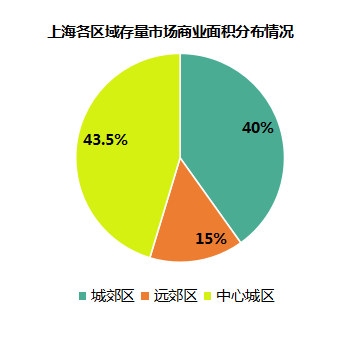

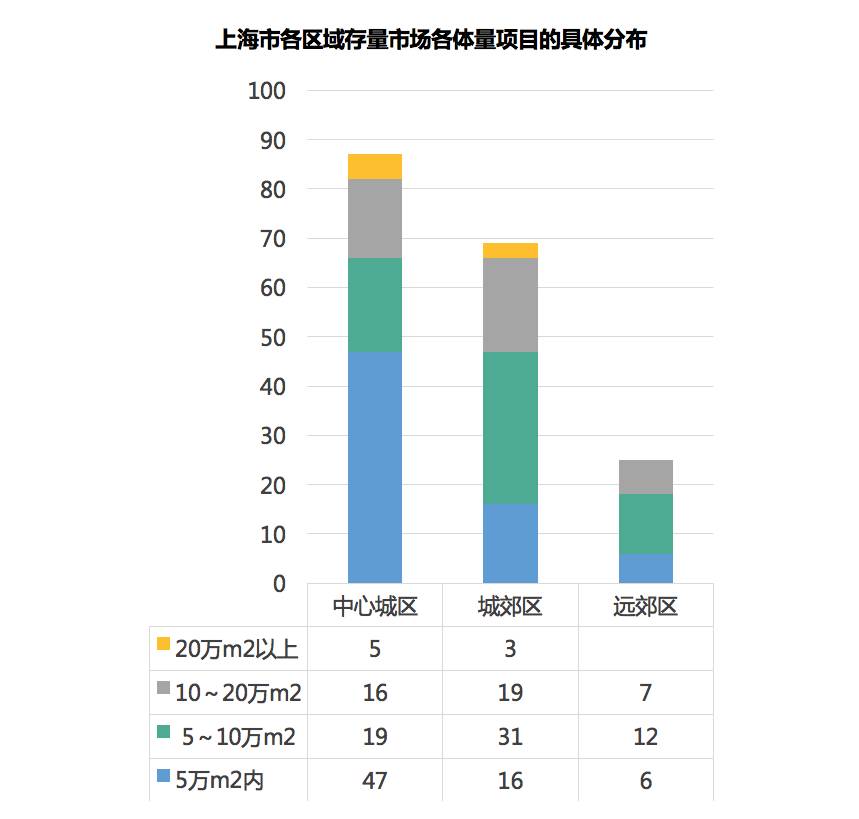

至2016年底存量市场中,有中心城区购物中心87家,面积达630.1万㎡,占商业总建筑面积43.5%。

中心城区存量集中,城郊区其次

中心城区小体量项目超过一半,其它区域各体量较为均衡

(数据来源:上海购物中心协会)

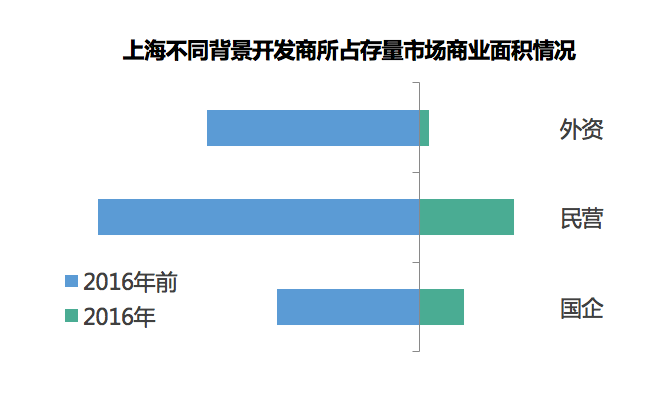

民营开发商开发的商业面积占整个存量市场 50.43%,同时民营开发商也是2016年开业主力军。

(数据来源:上海购物中心协会)

民营开发商在存量与增量供应中为主力军,市场活跃度高

国企开发商增量供应其次,在上海市场表现活跃

(数据来源:上海购物中心协会)

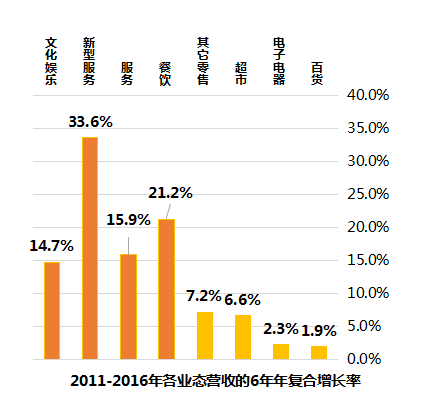

3.2016年购物中心总体营收及业态营收情况

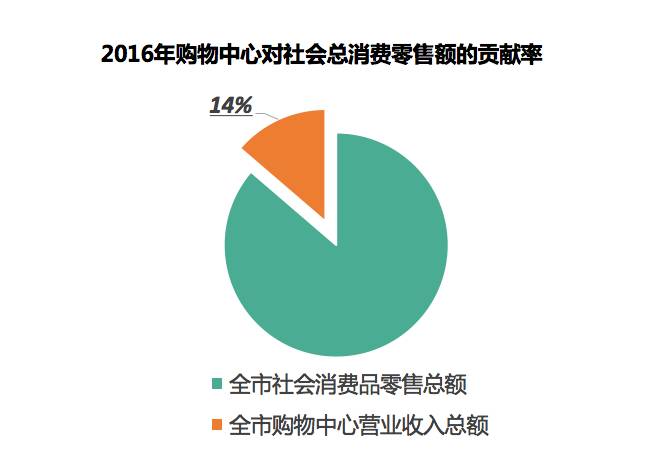

2016年全市购物中心营业收入总额超过1500亿元,占全市社会消费品零售总额的14%,同比增长10.2%。

(数据来源:上海购物中心协会)

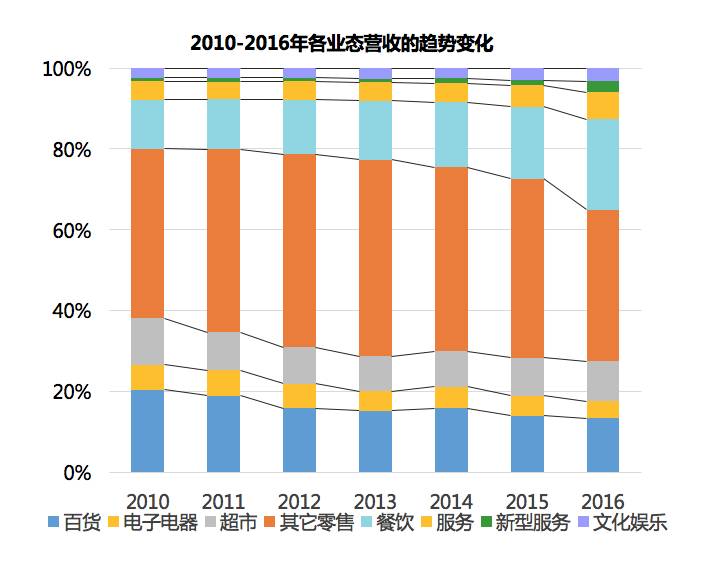

零售业态总体营收增幅逐步下滑,健身护理等新型服务业态和餐饮需求旺盛,营业收入的6年年复合增长率分别为33.6%和21.2%,成为购物中心的主要营收增长驱动。

(数据来源:上海购物中心协会)

(数据来源:上海购物中心协会)

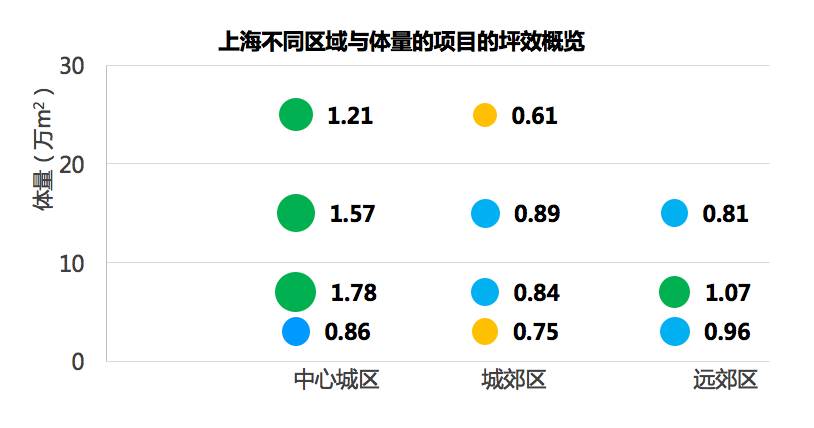

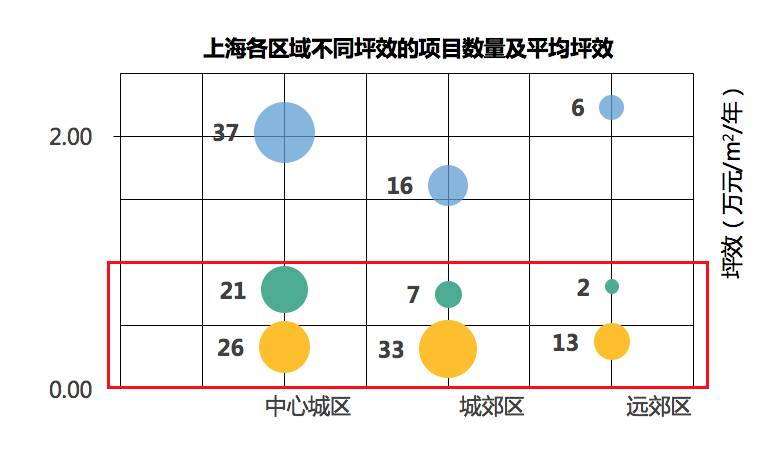

4.2016年存量市场坪效分析(一)

根据对161家购物中心数据的分析,2016年购物中心总体坪效为1.04万元/㎡/年。中心城区购物中心体量5-10万方的项目坪效1.78万元/㎡/年,高于平均水平。

中心城区5-10万㎡体量坪效最佳,5万㎡以下小体量相对空间盈利能力偏低

远郊区总体坪效优于城郊区

(数据来源:上海购物中心协会)

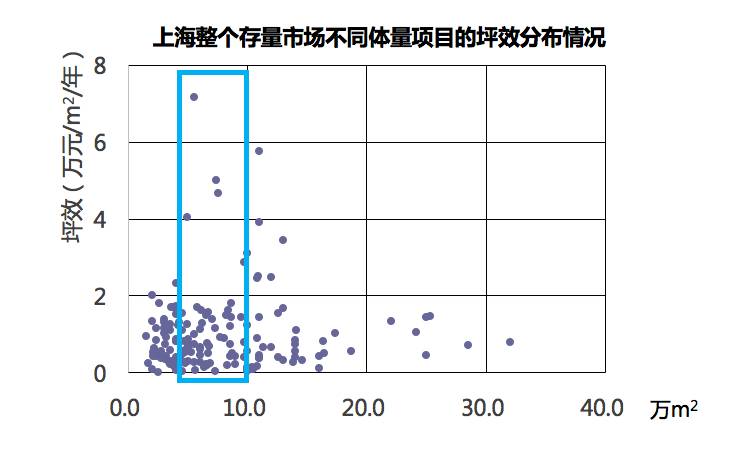

5万㎡以下购物中心局限于业态配比和辐射能力,坪效偏低,仅为0.86万元/㎡/年。城郊区购物中心受人口结构和消费习惯影响,坪效普遍较低。

5-10万㎡ 购物中心部分项目坪效出众

15万㎡以上坪效普遍偏低,坪效有待提高

(数据来源:上海购物中心协会)

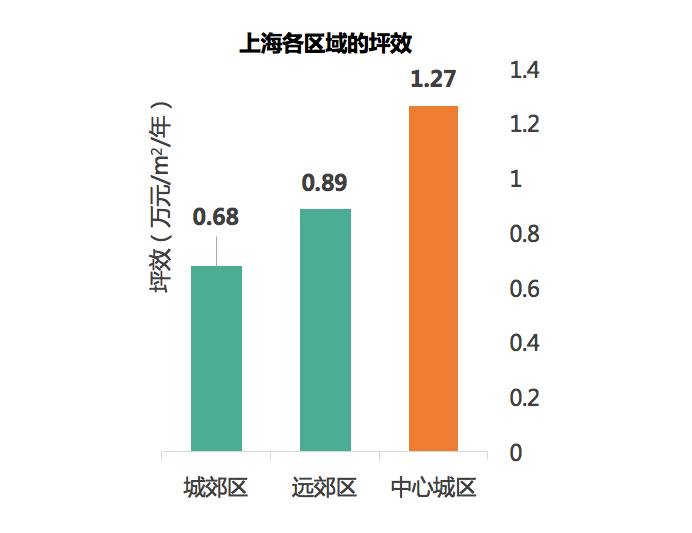

5.2016年存量市场坪效分析(二)

2016年中心城区的平均坪效1.37万元/㎡/年,领先其他区域。

中心城区坪效保持高位,高于上海平均坪效

城郊区坪效偏低

(数据来源:上海购物中心协会)

161家购物中心中,103家坪效低于1万元/ ㎡/年, 占比6成以上生存压力较大,运营能力堪忧。

161家中,有72家购物中心坪效低于6000元/ ㎡/年,生存压力较大

59家购物中心超过1万元/ ㎡/年,其中 37家集中于中心城区,表现突出

(数据来源:上海购物中心协会)

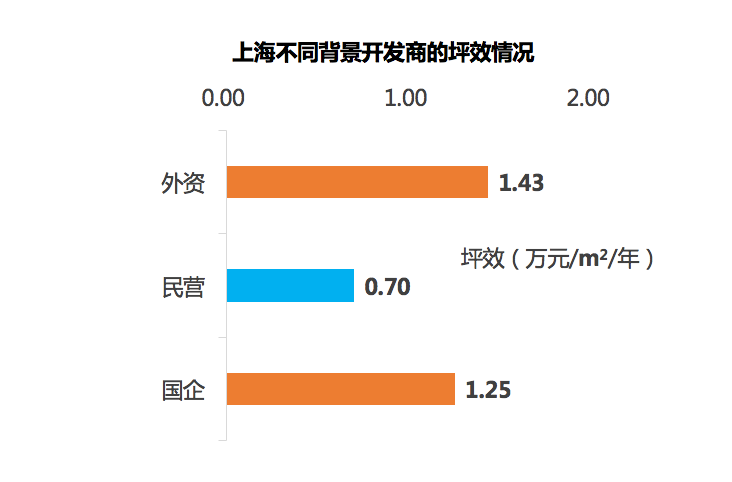

港澳台开发商项目坪效突出,运营能力较强。

外资及国企开发商项目坪效突出,运营能力较强

内资项目坪效较低

(数据来源:上海购物中心协会)

二上海2017-2018年购物中心新增供应情况

1.2017-2018年新增供应趋势分析

2016年实际新增供应趋势放缓,未来仍有大量供应入市,2017年至2018年预计新增供应65家,造成短期供应过剩。

至2016年底存量市场

(数据来源:中商数据)

2017年入市供应有6成项目位于外环以外,商业外围化趋势愈加明显。

2017-2018新增供应

(数据来源:中商数据)

(数据来源:RET睿意德中国商业地产研究中心)

远郊商业以大而全的区域型购物中心为主,中环则多分布特色体验型商业。

外环外——远郊区域配套购物中心

上海颛桥万达 10.2万㎡

上海五象城Xcity 6万㎡

上海百联崇明商业广场 18.56万㎡

中环——特色体验型购物中心

上海新华红星国际广场 24万㎡

上海真如星光耀 4万㎡

上海华润万象城 24万㎡

内环内——中心城区补充型购物中心

上海LuOne凯德晶萃广场 9万㎡

上海尚悦湾 16.4万㎡

上海静安大融城 19万㎡

上海协和城 10万㎡

(数据来源:RET睿意德中国商业地产研究中心)

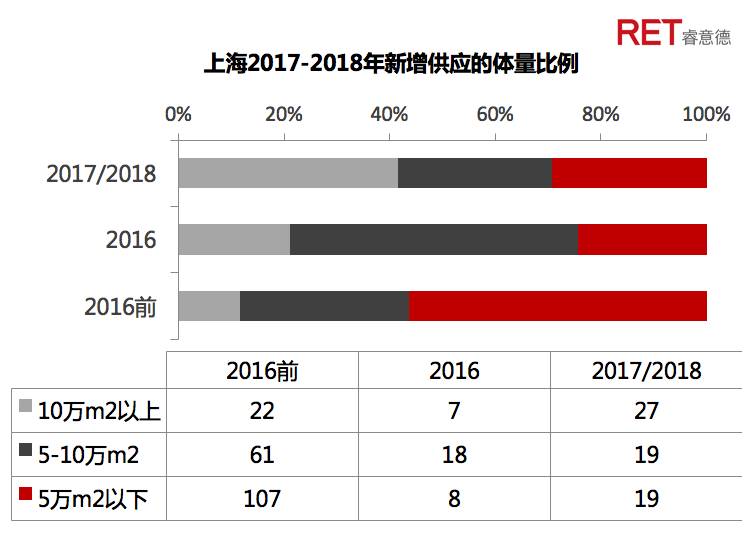

2017-2018年新增供应各体量分布较往年均衡,10-15万㎡体量供应较为集中。

(数据来源:RET睿意德中国商业地产研究中心)

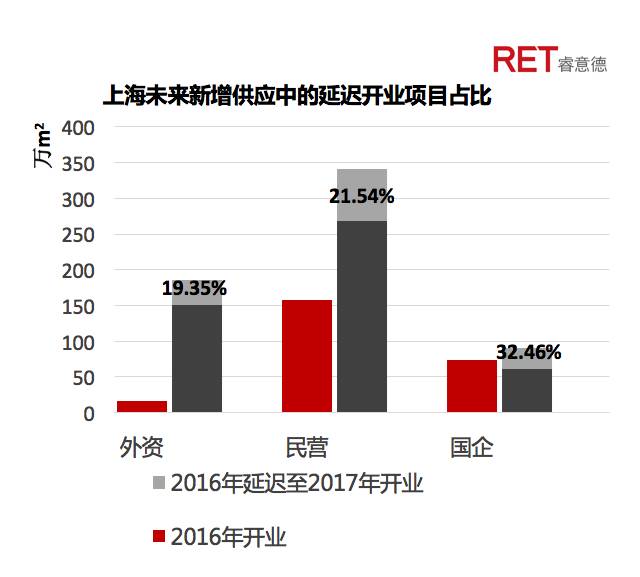

2016年经济增长放缓和竞争加剧所带来的压力明显,总体项目延迟入市率高达22.4%。

民营公司依旧为开业主力,占新增商业面积的55.2%。

(数据来源:RET睿意德中国商业地产研究中心)

三上海购物中心特征分析

1.餐饮业态注重多核竞争

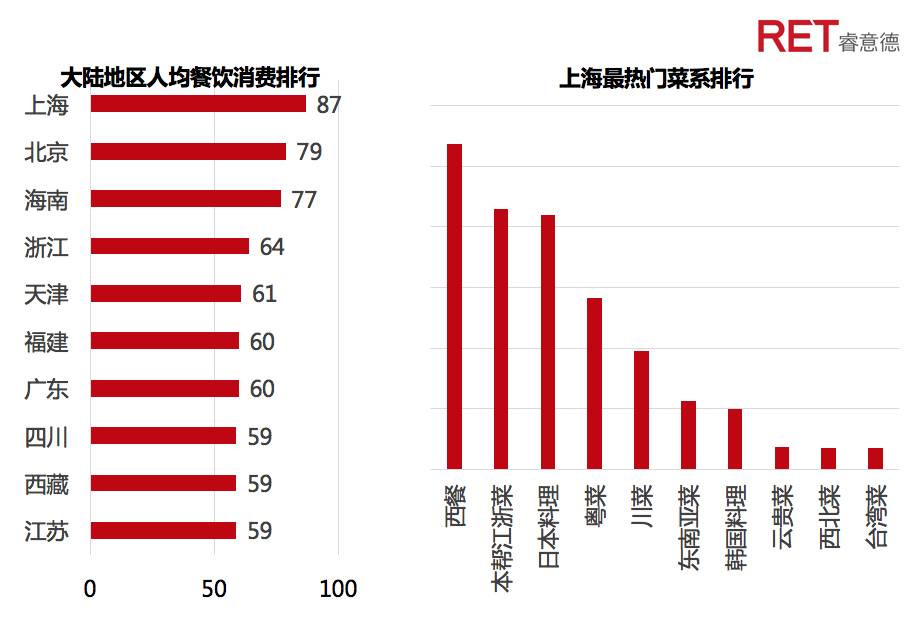

餐饮成为购物中心的重要配比,但同质化严重,具有独特性的餐厅更易受到追捧。

上海餐饮消费人均为87元,位列内地第一

上海对外国美食钟爱有加,三大最热门菜系分别为西餐、本帮菜和日本菜

(数据来源:RET睿意德中国商业地产研究中心)

上海热门餐饮品牌多注重网红营销或打造体验型餐饮,在经营饮食文化的同时注重多核竞争。

上海部分热门餐厅

鲍师傅

网红小吃

喜茶

网红小吃

暗恋桃花源

江南意境

大董

米其林/意境菜

桂满陇

江南风情

稻香

香港餐厅

哥老官

重庆味道

外婆家

杭帮菜

上上谦

明星标签串串香

Mr Nice好好先生餐厅

西餐甜品

(数据来源:RET睿意德中国商业地产研究中心)

(数据来源:RET睿意德中国商业地产研究中心)

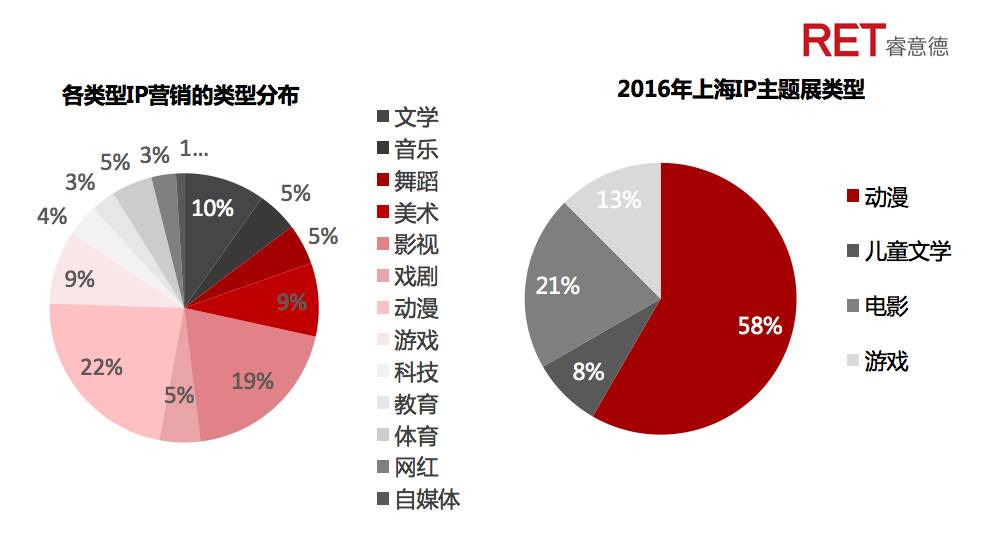

2.上海的IP营销发展潜力可观

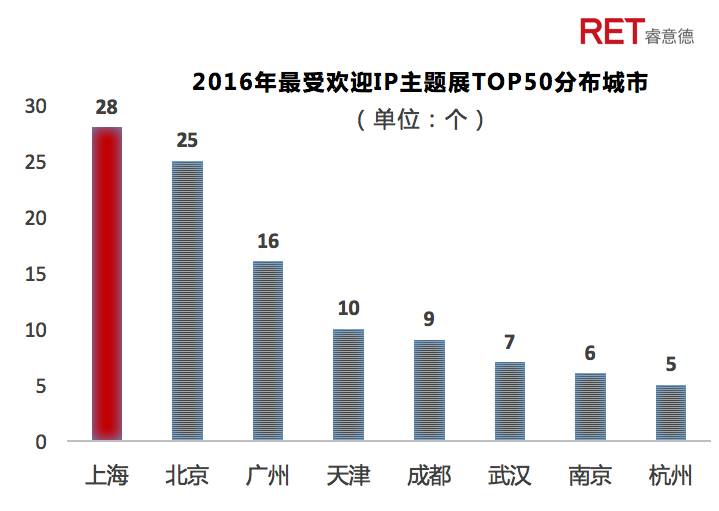

2016年上海购物中心最受欢迎的IP主题展达28个,对IP营销的利用频次高,效益明显。

(数据来源:RET睿意德中国商业地产研究中心)

(数据来源:RET睿意德中国商业地产研究中心)

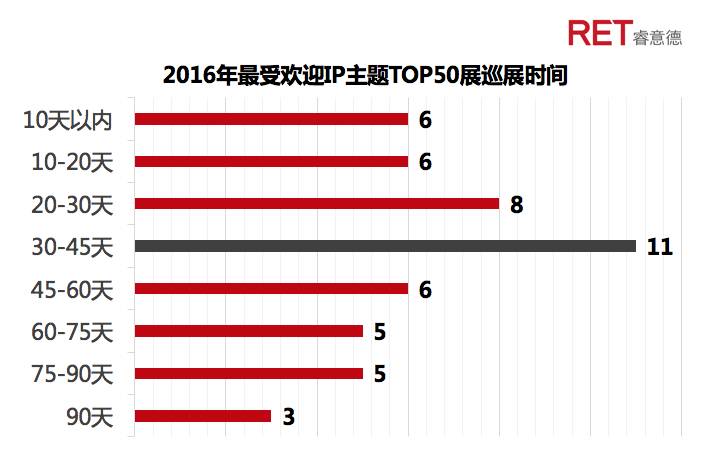

IP营销类别广泛,对客流提升与营业额明显易测,可结合热点广泛,挖掘潜力大。

30-45天的营销时间吸引客流效率最高。

(数据来源:RET睿意德中国商业地产研究中心)

3.商圈与客流辐射情况分析

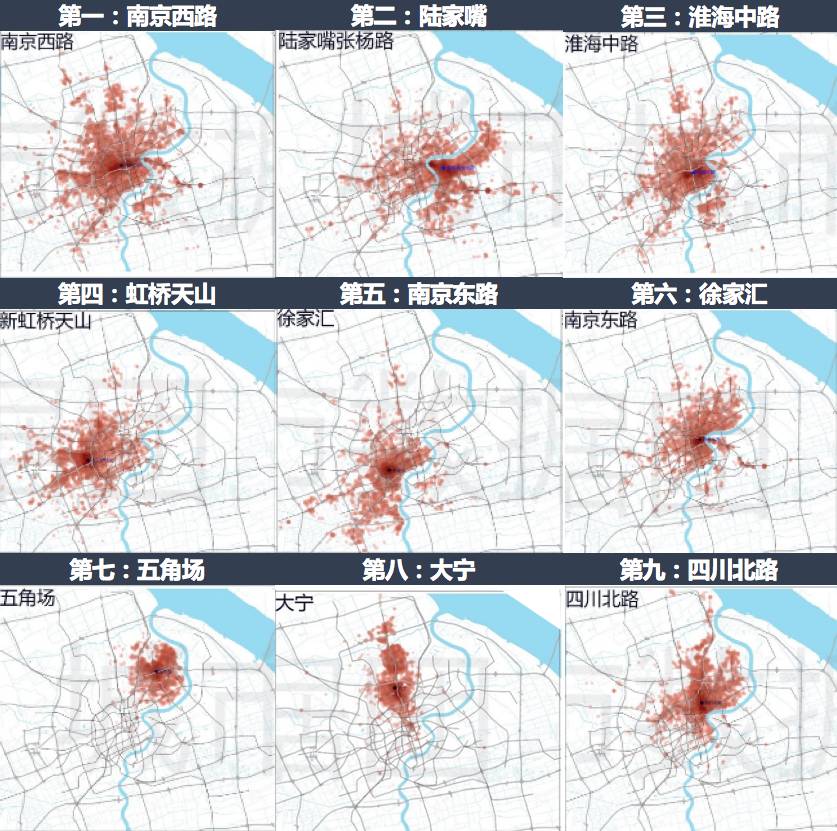

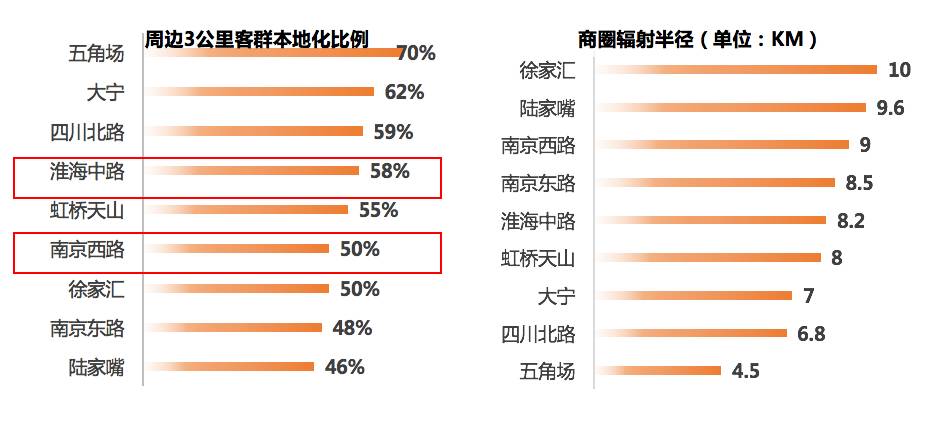

中心城区商圈分布密集,客群就近消费较为明显。轨交沿线客流拉动显著,不过商圈较难实现跨江吸引客群。徐家汇、陆家嘴最具吸引力商圈 ;大宁、五角场商圈本地化客群明显。

上海九大商圈客流量排名及客群来源分布图

商圈消费就近原则

本地化消费仍占主流,根据城市热力,即使市级核心商圈,核心消费客群以就近工作及居住客群居多,离开商圈越远人数越少。

轨道交通沿线客流拉动显著

轨道交通对延展客流来源地作用显著。例如:大宁商圈客流高度集中于1号线以北沿线客群;徐家汇客流沿1号线和9号线向西南方向延伸。

跨江消费较弱

尽管有多条跨江地铁、大桥和隧道,但商圈的客流来源仍然很难跨越黄浦江。即使是淮海中路、南京西路、南京东路等城市核心商圈,起客流绝大部分客流仍然来源于浦西。

(数据来源:中商数据)

四重点城市购物中心发展对比

1.2016年购物中心发展城市对比

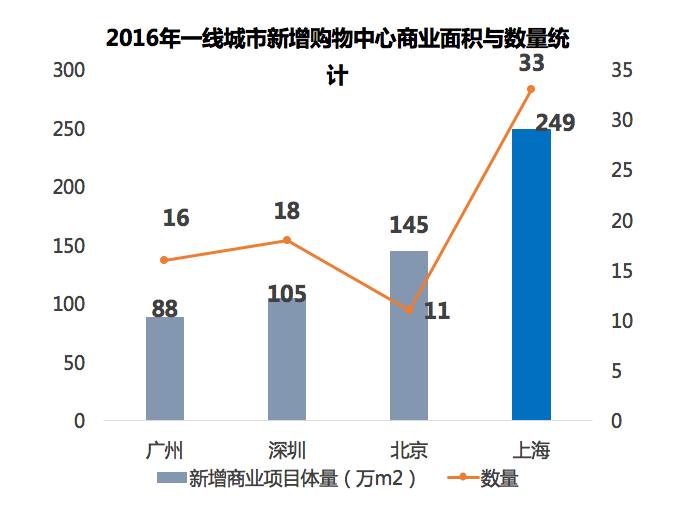

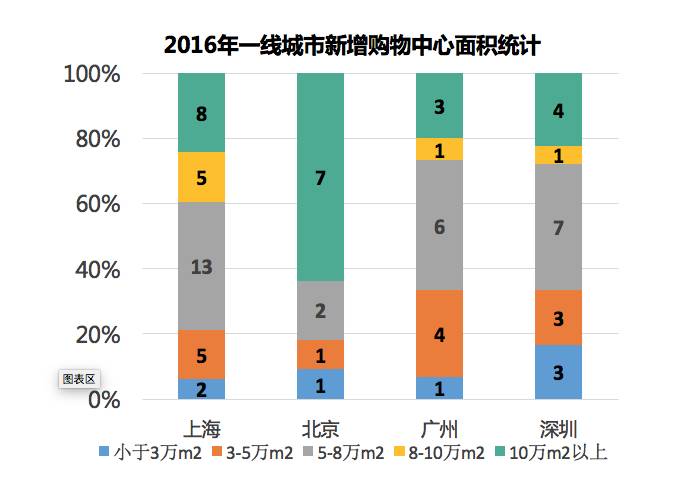

上海2016年新增购物中心数量33个及面积248.7万㎡,荣登一线城市榜首。深圳上海占领在建购物中心面积榜首,成为目前开发商进驻和扩张的首选区域。

2016年上海新增购物33个,总体量248.7万㎡

领跑一线城市,体量比深圳广州总和还多

(数据来源:上海购物中心协会)

2016年在一线城市中,小于3万㎡小体量购物中心供应面积普遍偏少

北京大体量购物中心供应量巨大

(数据来源:上海购物中心协会)

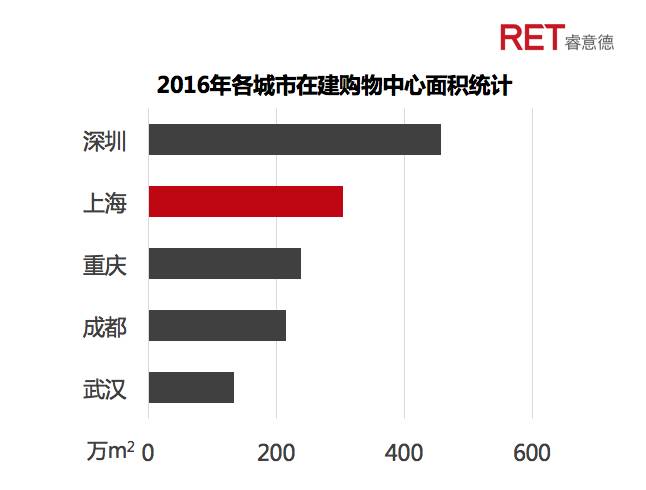

中国在建购物中心面积是全球的六成

其中深圳未来供应面积为全国领先,超过九成新增面积集中在非核心商圈( 数据截止至2016年底)

(数据来源:RET睿意德中国商业地产研究中心)

五上海购物中心发展前瞻

1.新城区的购物中心发展机遇

随着上海城市规划多中心发展,诸多新城区成为未来发展重点方向。

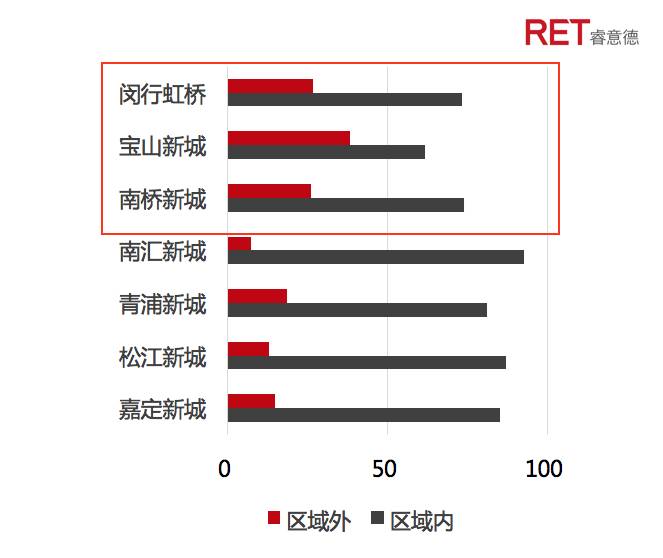

2016年-2040年上海市总体规划,将宝山、闵行、虹桥等纳入主城区管理,将嘉定、松江、青浦、南桥、南汇等培育成有辐射带动能力的节点城区

(数据来源:上海统计2016年年鉴)

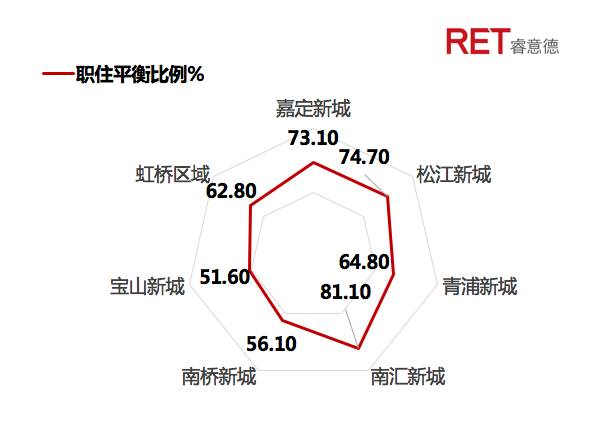

职住平衡比例=就业岗位数量/常住人口数量

宝山、奉贤南桥、浦东南汇区域职住极不平衡,就业岗位远远低于常住人口数量

(地名依据:上海市国民经济和社会发展第十二个五年规划纲要及1966计划)

(数据来源:RET睿意德中国商业地产研究中心)

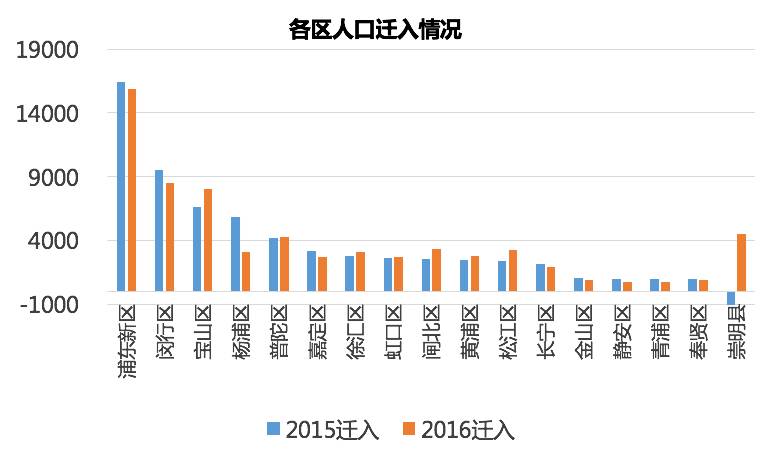

在新增需求及就业结构性优化的同时,职居商中心的形成,将为购物中心发展带来共赢机遇。

浦东、闵行、宝山位列两年来人口迁入前三名地区

闵行虹桥、宝山、奉贤南桥等区域大量就业人口跨区就业

(数据来源:RET睿意德中国商业地产研究中心)

2.以公共交通为导向(TOD)的城市购物中心新机遇

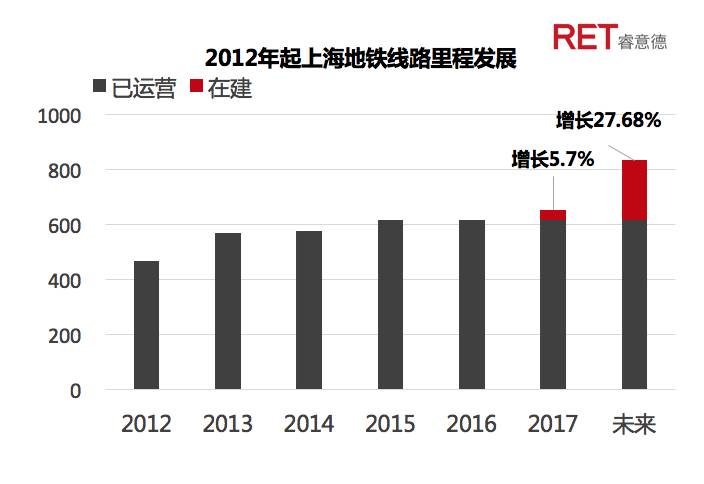

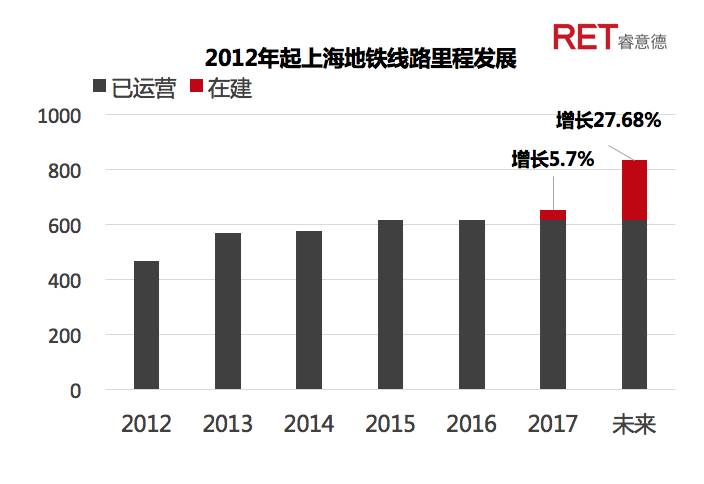

上海以地铁为代表的的轨交发展迅猛,未来规划将依托公共交通系统,发展集约型TOD城市布局。

TOD: 以公交、地铁为中心、5~10分钟步行路程为半径建立中心广场或城市中心

上海地铁线路与里程历年不断增加

上海2040年新一轮的规划将依托轨道交通网络,实施集约紧凑的TOD(transit-oriented-development)发展模式

(数据来源:RET睿意德中国商业地产研究中心)

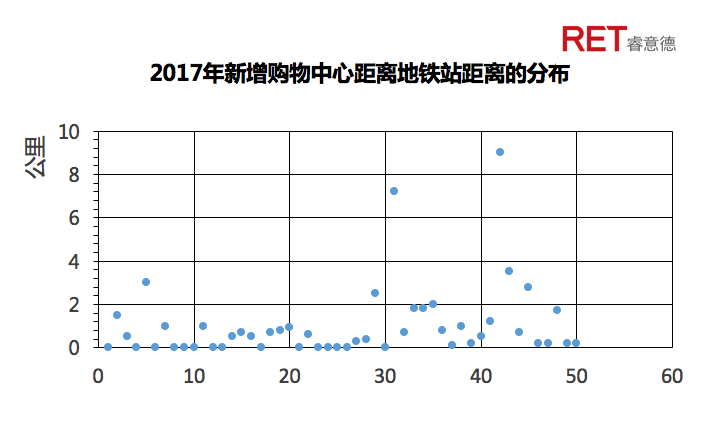

轨道交通使沿线的商用物业成为潜力最大的物业类别,同时轨道交通拉近了既有商圈的距离,对竞争者差异化提出更高要求,商圈特色细分化成为必然。

2017年新增购物中心离地铁站点距离平均为1km,2/3 的新增购物中心离地铁站距离800m内

轨道交通拉近了既有商圈的距离,对存量与增量市场提出了更高的差异化要求

(数据来源:RET睿意德中国商业地产研究中心)

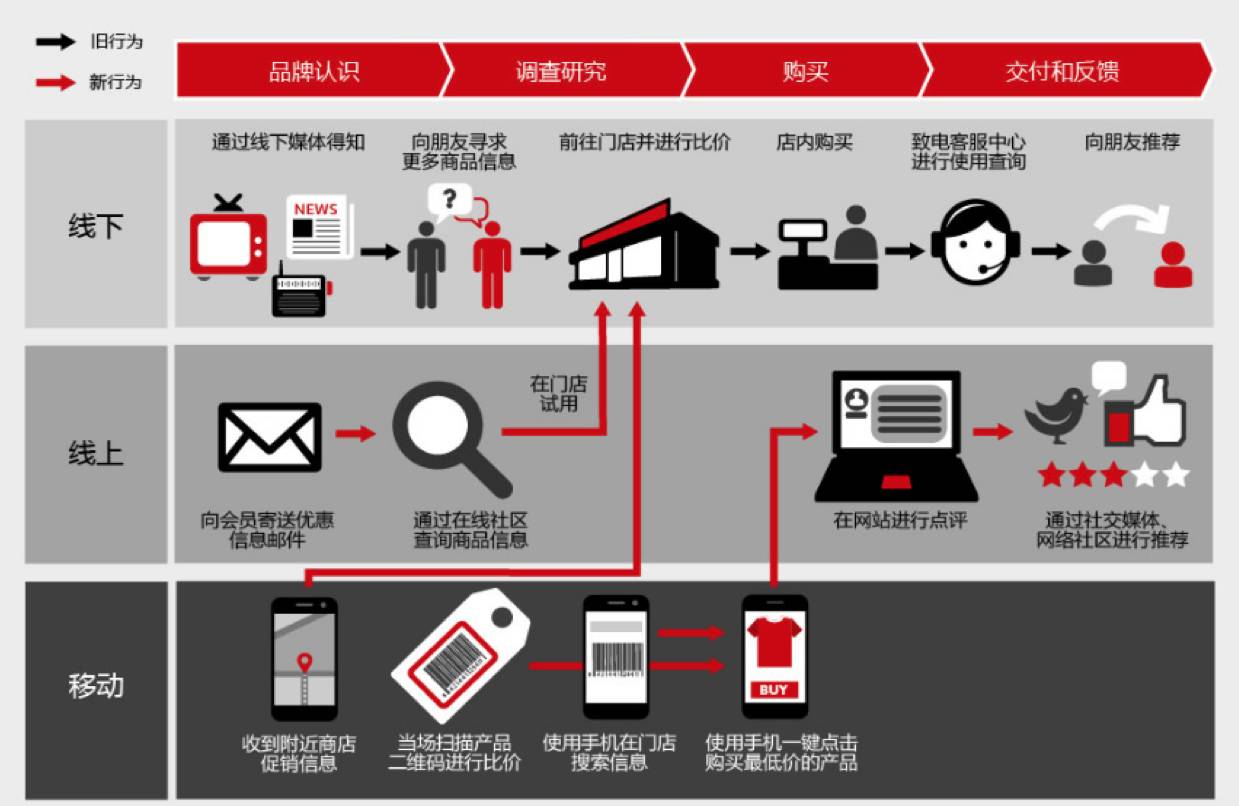

3.线上线下的融合趋势加强

线下优势:

体验、服务、仓储、选择面广、支付查询便捷

线下 (仓库+体验+服务) 线上

线上 (支付查询+物流) 线下

评论