文 | 一财商学院 王艺霏

2025年尾声,股市接连迎来两连“爆”。

12月17日,沐曦股份A股上市首日涨692.95%,成为继12月初摩尔线程上市后第二家翻倍暴涨的国产GPU公司,并与之一起拿下今年A股新上市公司市值前两名,这不仅给科技板块注入了一剂强心针,也为即将过去的2025年奏响了高亢的尾声。

因为在这一年,AI无疑是最大的变量。

AI改变了人们的工作和生活,也深刻地改变着参与经济市场竞争的最小单位——公司。一年到头,AI多点开花,也结下了许多果:

在二级市场,明星机器人公司智元、宇树光是筹备IPO就引来万众瞩目,寒武纪股价飞涨,AI概念股频繁涌现,但凡是与AI相关的动态,都像是一石激起千层浪,左右了股价上下翻飞,也反映了大众对AI的关注和追捧。

今年的资本市场有一个非常明显的体感:AI不再是漂浮在PPT里的概念,而是成为了上市公司的“标配”燃料。 2025年不仅是IPO大年,更是AI商业化落地的大年。

股市整体相比去年展现了更大的活力。中国新上市公司数量已远超去年,其中涉及AI业务的上市公司数量更是翻了一倍多。几乎所有计划冲击上市的公司,招股书上都绕不过AI话题。

从股市这一年来“上新”的公司之中,我们可以看出市场在AI变革之下正在“制造”什么样的巨头,推动怎样的经济趋势。

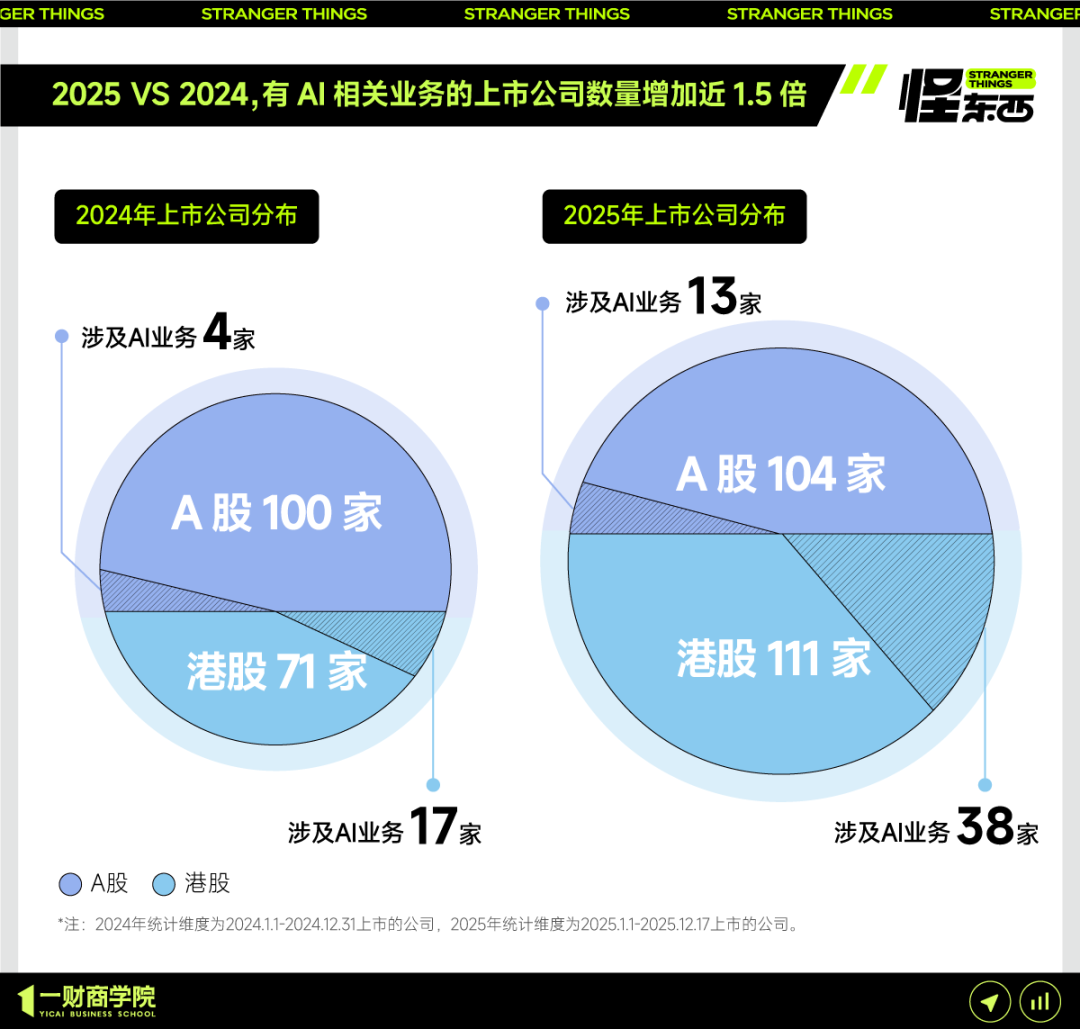

截至12月17日,2025年新登陆中国股市的公司中,A股104家,港股111家。一财商学院通过盘点这215家上市公司基本情况,分析AI在上市公司生力军中的渗透程度,试图一瞥中国市场的AI商业化“进度条”。

上市公司AI含量飙升,港股是AI“第一目的地”

12月还没过完,A股、港股上市公司数量已经远超去年全年。

截至12月17日,2025年新上市公司共215家,相比去年的171家,已经增长26%。在这样快的大盘增速之下,AI相关公司势头甚至更加迅猛。

一方面是上市公司中的“AI含量”升高,一方面是有AI相关业务的公司数量大幅增长。

比如2025年上市公司的“AI含量”,比去年飙升了一倍还多。 而有AI业务的公司从21家迅猛增长143%,达到51家,增速遥遥领先于大盘。

AI公司在所有新上市公司中的占比,更是从去年的12%增长到24%,足足增加了一成。尤其是港股,新上市AI相关业务的公司数量达到38家,占比达到了惊人的34%——也就是说,港股每3家新上市公司,就有1家有AI业务。

2025年,港股无疑是AI科技公司的首选。

去年9月《香港联合交易所有限公司证券上市规则》第18C章(以下简称“18C”)政策修改之后,大大降低了相关企业上市要求。已商业化公司市值门槛由60亿港元降至40亿港元,未商业化公司由100亿港元降至80亿港元。尚未盈利的AI、科技公司也有了盼头。

今年5月,港交所优化特专科技公司上市规则,推出“科企专线”,旨在吸引更多科技企业赴港上市。

一个最明显的指标是,今年新上市公司中有AI相关的业务的,75%都选择登陆港股,并且港股还诞生了4个“AI第一股”。

18C政策下,2025年成功上市的公司已有3家,分别是云迹科技、滴普科技、文远知行。还没算上已经通过聆讯,正在排队等候上市的希迪智驾、五一视界、壁仞科技。其中,五一视界瞄准了“Physical AI第一股”发起冲击,已经确定将在2025年12月30日上市,到年底,“AI第一股”名单又将扩列。

从整体数据中,我们能够看到一个明显的趋势:“AI含量”正在成为资本市场定价的关键指标。AI越来越深入垂直行业。从物流到金融,从电商到能源,AI不再是一个可有可无的标签,而是企业在二级市场讲好增长故事的核心逻辑。

但与此同时,招股书中的AI无法再停留在“命题-解题-上市大考”阶段,否则太浅,经不起二级市场的试炼。

最典型的案例莫过于2025年3月在港上市的找钢集团。尽管其招股书中强调了“钢贸AI助手”和数字化平台的“钢铁+AI”新故事,但由于其业务盈利水平与实际影响力不符,二级市场并未给予持续认可。上市仅9个月,其股价已从发行价的10港元跌至目前的1.76港元附近,跌幅超过80%。

不过18C政策虽好,港交所也并非对AI公司完全敞开大门。

据港交所官方数据,截至11月28日,2025年港股受理496个上市申请,成功上市的92家,“被发回”和“考虑中”的总共120家,上市率仅为22.38%。这一数字相比2023年的35.74%和2024年的42.8%都大幅下降。

换句话来说,即便18C政策放松了AI科技公司上市的硬性限制,在港股上市也没有变得更简单,反而是更难了。

图:2024年港交所年报

因此,2025年的港股市场,也可以说是AI公司的“炼金场”——从越来越密集、“AI含量”越来越高的公司申请中,分辨真正有过硬业务能力的公司,A股也是一样。

值得一提的是,从逐年增加的AI公司“特质”可以看出,港股、A股两个市场的偏好有明显区分:

港股偏好AI应用和技术创新,A股偏好AI基建,且对AI相关公司的标准更加严格。

除非是国家急需的硬科技或AI基础设施建设(算力、GPU、芯片相关),A股始终更看重核心业务的盈利能力。

从2024年A股上市的4家AI相关业务公司——联芸科技、托普云农、合合信息、星宸科技,到2025年上市的N沐曦-U、摩尔线程-U、南网数字、云汉芯城、汉桑科技、山大电力、影石创新、星图测控等公司,无一不是“行业+AI”业务模式。可以看出,A股的偏好一脉相承。

智能硬件、汽车出行“AI公司”最多

这一年,不光是上市公司“AI含量”提升了,大部分公司在冲击上市的过程中,对AI的重视程度也更高了。

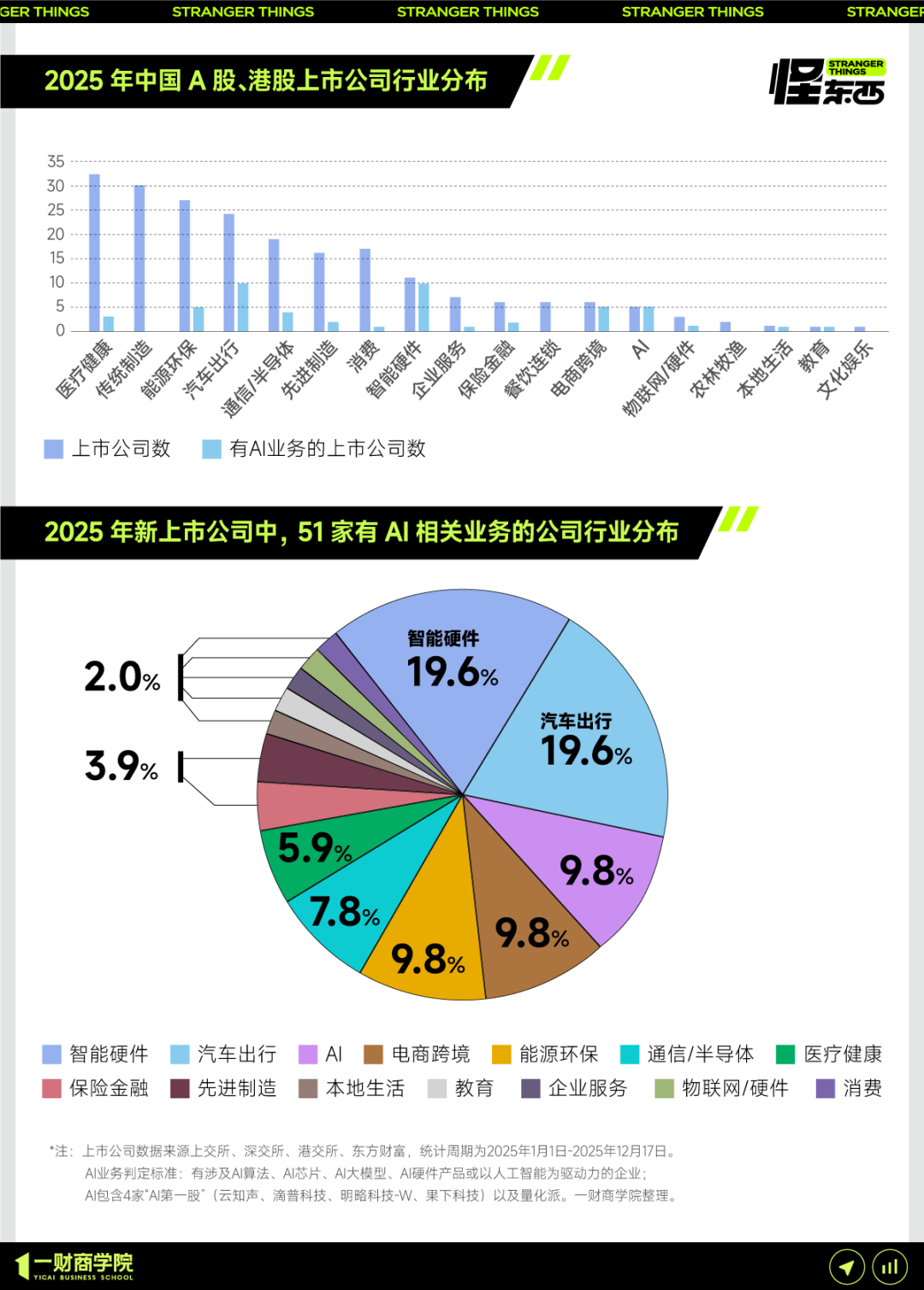

从行业分布来看,医疗健康、传统制造、能源环保依然是上市公司的三大主要来源行业,占据了半壁江山。不过,若从“AI渗透率”来看(即该行业新上市公司中,有AI业务的公司占比),智能硬件、汽车出行、AI(包含4家“AI第一股”以及量化派)、电商跨境等行业遥遥领先。

涵盖AI业务的51家上市公司中,超过六成都来自这些高AI渗透率行业。

智能硬件行业,更是“无AI不硬件”。在2025年上市的智能硬件公司中,全景相机赛道冠军影石创新(Insta360)招股书中重点提及AI算法,思看科技用AI驱动3D扫描。AI已不再是硬件的附加分,而是入场券。

汽车出行赛道则是进入了“全员智驾”时代,以小马智行、文远知行等自动驾驶公司为代表。就连曹操出行这样的网约车平台,招股书中也强调了“曹操大脑”的AI调度能力。

值得一提的是,电商跨境6家上市公司中,有AI相关业务的达到5家,分别是云汉芯城、京东工业、聚水潭、吉宏股份、找钢集团-W。其中,京东工业构建供应链“墨卡托”AI标准商品库,做工业品采购的智能选型与预测。即便是离大众消费者较远的工业/供应链电商平台,也开始重视AI在垂直行业电商的应用。

用一句话总结AI在行业中的渗透情况,应该是:2025年,AI“炫技”的故事讲完了,垂直行业的生意开始了。

比如在传统行业,2025年新上市的51家有AI相关业务的公司中,也不乏多个“传统业务×AI”的重构者。

在传统制造和能源领域,AI成为巨头转型上市的关键,让传统巨头“大象起舞”。全球工程机械巨头三一重工“AI+制造”,开发无人挖掘机;宁德时代设立“21C创新实验室”用AI筛选电池材料。AI正在从互联网行业向实体经济的毛细血管渗透。

如果说2024年是上市公司的AI“试水期”,那么2025年就是上市公司的AI“深水区”。越走越深,越来越需要AI真实力。

从算法到产品,AI落地的一年

以往,上市公司为了增加上市确定性,会借用AI热门概念为自身“镀金”,这是不可避免的。到了2025年,新上市公司的身上的“AI元素”明显从概念变成了更具体的业务。

去年,上市公司的AI含量大多体现在“主营业务+AI”的算法优化层面;今年,AI不再仅仅是招股书里的愿景,而是实打实的产品、收入来源和基础设施。

从AI落地的维度,2025年新上市公司中有三类典型代表。

第一类是AI概念股落地,AI基建崛起。沐曦(N沐曦-U)和摩尔线程为代表的“国产GPU双雄”真正实现“国产化上市” ,是2025年最大的亮点之一——它们不再是概念股,而是AI算力公司开始兑现业绩的实际表现。

第二类是垂直行业大模型的“实战化”。AI不再只是陪聊的Chatbot,而是变成了行业专家的“大脑”。南网数字研发了电力大模型“大瓦特”,直接用于电网智能巡检和负荷预测。明略科技用营销大模型为企业提供数据智能服务。在通用大模型之外,这些公司从小切口切入垂直行业,形成AI行业解决方案。

第三类是AI推动具身智能“产品化”,机器人开始走进现实。2025年,文远知行和小马智行带来的Robotaxi(自动驾驶出租车),极智嘉AI+AMR机器人解决智能仓储物流搬运问题,以及打出“AI机器人安全第一股”的果下科技。AI拥有了“身体”,开始在物理世界中移动、作业。

从基建层到产品层,这一年,AI商业化愈发落地。

从这215家新上市公司中,我们看到的不仅仅是数字的增长,更是一条清晰的AI进度条“支线”。

如果说前两年大家还在争论“AI是不是泡沫”,那么2025年股市给出了最直接的答案:AI像电力一样渗透进智能硬件、汽车、能源甚至钢铁交易的血管里。并且令人兴奋的是,国内还没有一家真正意义上的“AI Native”(AI原生)的大模型公司上市。这意味着,AI商业化还有很多机会。

随着这批AI公司在一级市场拿到资金、迅速成长,再拿到二级市场的敲门砖,我们有理由相信,在即将到来的2026年,上市公司中的“AI含量”还会越来越高。

评论