文 | 一刻财经 大椿

编辑 | 以安

2025年12月21日晚,国内大模型公司稀宇科技MiniMax(以下简称“MiniMax”)正式通过港交所聆讯,向IPO发起冲刺。彼时,距离智谱披露招股书仅隔了48小时。

两家国内大模型“头部玩家”相继冲击IPO,意味着中国大模型竞赛迈出了关键一步,从“百模大战”的技术探索阶段迈入“商业化突围”的前夜。

值得关注的是,二者走上了截然相反的技术路径,MiniMax主要做C端生意,押注全球全模态;智谱以B端、G端服务为核心。

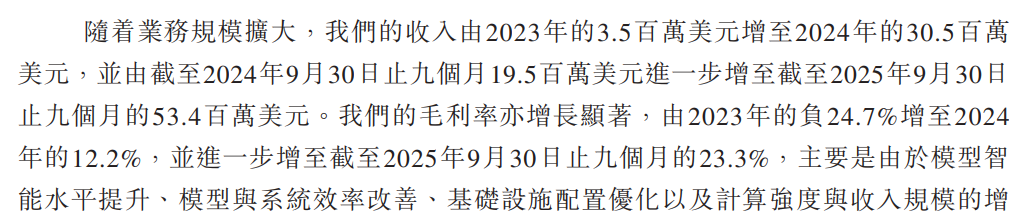

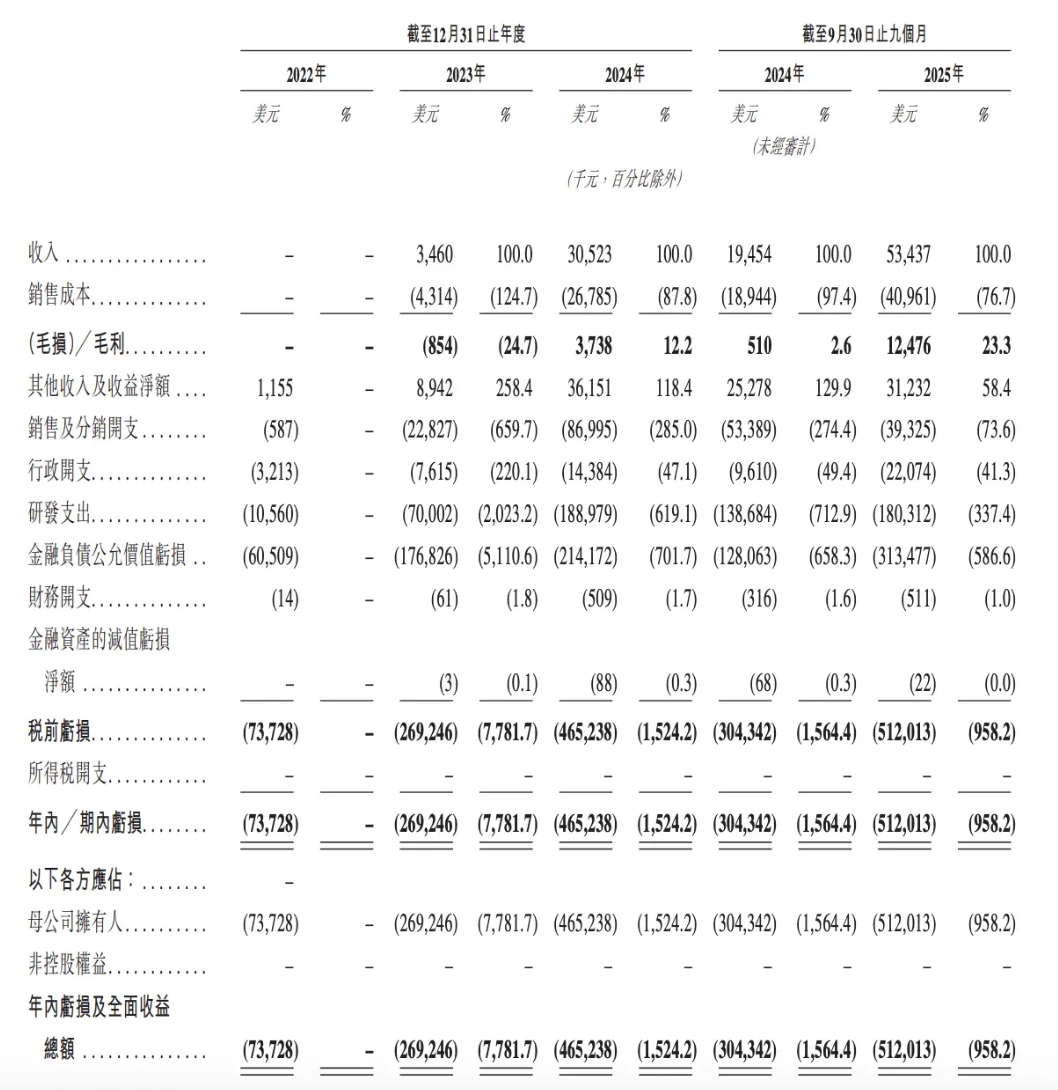

其中,增长迅速的MiniMax为大模型的To C路径提供了一个典型样本。招股书显示,仅2025年前9个月,MiniMax的收入就达到了5343.7万美元,超过了2024全年总收入(3052.3万美元)。值得注意的是,招股书强调,MiniMax的C端产品已接近盈亏平衡。

不过,MiniMax亦有焦虑,“高增长与高风险并存”是其必须面对的挑战。招股书显示,2022年至2025年前三季度,MiniMax累计净亏损达12.5亿美元,研发投入持续高企是亏损的核心原因。此外,MiniMax还面临着竞争加剧、版权诉讼、烧钱换量等诸多现实难题。

M2在HuggingFaceTrending榜单中位列全球第一,图/MiniMax官网

尽管在大模型这个靠“输血”支撑的行业,持续亏损早已成为无法回避的问题,但当MiniMax站在资本市场门前,其商业闭环与自身“造血能力”必将受到严格审视。随之而来的问题就成了,MiniMax究竟该如何平衡投入与变现?To C端AI应用上限又在哪里?

1、烧钱换用户,星野和Talkie最终能否跑通?

随着大模型技术进入深水区,创业者与投资人都在寻找技术落地的真实场景。

从AI模型的技术落地来看,MiniMax走在了同行的前面。先来看营收,招股书显示,2023年的总收入仅为346万美元,2024年大幅增至3052.3万美元,同比增长782.1%。2025年前九个月进一步增长至5343.7万美元,超去年全年,同比增长174.8%。

MiniMaxAI营收情况,图/MiniMax招股书

MiniMax的营收主要分两部分,一是面向个人用户,软件订阅收费+虚拟商品+广告费用,二是面向开发者与企业的API调用及MaaS(模型即服务)收入。

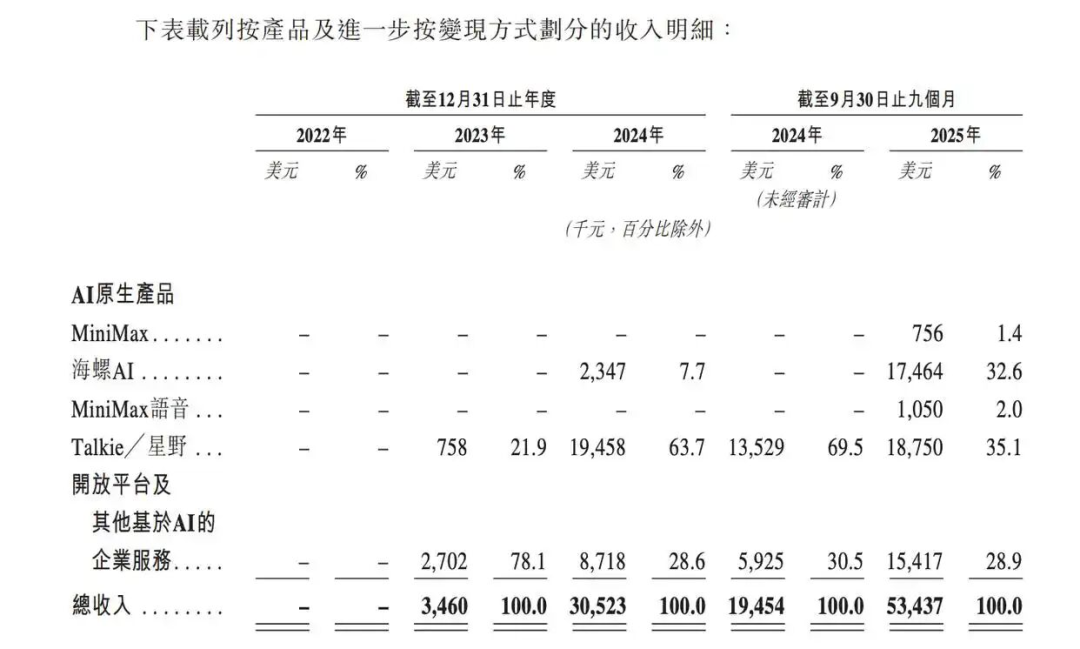

其中C端产品是MiniMax核心收入来源。具体产品层面,Talkie/星野是收入规模最大的应用,招股书显示,MiniMax主要七成收入来自Talkie/星野(国内版)、海螺AI等产品。

具体来看,Talkie深耕AI陪伴细分垂类,主打高度自定义虚拟角色+类乙游的游戏玩法。用户不仅能“养娃”、创建“赛博情人”,与他们语音对话,还能收集卡牌,并在二手市场定价交易。

Talkie的优势是“陪伴属性”,更强的娱乐性以及对情感需求的精准回应,很大程度满足了用户悦己、陪伴等情感需求。据点点数据的统计显示,Talkielab一度冲上了AI伴侣类对话产品免费榜的榜首,甚至超过了这一赛道的王牌产品CharacterAI,成为全球范围内最受欢迎的AI情感陪伴类应用之一。

用户活跃度也在佐证认可度。招股书显示,其AI原生产品2023年的平均月活用户(MAU)仅为310万,2024年涨至1910万,2025年前九个月进一步增至2760万,累计用户已超2.12亿,覆盖全球超200个国家及地区,海外市场收入贡献占比超70%。

MiniMax AI原生产品营收情况,图/MiniMax招股书

在商业化路径上,Talkie采取广告+内购+订阅的变现模式,内购项目包括多轮次对话、角色上限突破等,广告收入也是其营收的重要组成部分。招股书显示,AI原生产品付费用户数从2023年的12万,增长至2024年的65万,2025年前九个月达到了177万。

与此同时,星野作为Talkie国内版,目前也挤上了国内市场垂类头部的牌桌,在应用商店的陌交软件(陌生社交)排行第二,仅次于陌陌。

但Talkie的困境也很明显,在于“留不住用户”。一方面C端产品极度依赖爆款,用户喜新厌旧速度极快;另一方面,AI陪伴应用体验门槛不高,也没有太强忠诚度,因此需要提供大量投流,吸引尝鲜者并完成转化。随着用户规模扩大,推广成本线性上升。

因此,Talkie的爆发始终伴随着“烧钱换规模”的质疑。招股书显示,MiniMax营销费用在2024年达到顶峰,为8699.5万美元。到了2025年,尽管2025年前三季度此项开支同比有所控制,降至3932.5万美元,但其占总收入的比例(10.48%)仍处于高位。

数据也在佐证,Talkie上线至今的投放素材量突破10万,是名副其实的“买量大户”换句话说,这种增长是用巨额亏损“买”来的。

招股书显示,AI原生产品在2024年的毛利率为-8.1%,相当于每收入100元,还要倒贴8元。直到2025年才勉强转正,但也仅有4.7%。也就是说,Talkie/星野未来是否能实现可持续盈利,还要画上一个问号。

2、海螺AI,深陷版权争议

作为MiniMax TO C端业务的另一大支柱,海螺AI也是资本市场关注的焦点。

海螺AI的发展轨迹紧跟MiniMax的技术突破。2024年5月,MiniMax推出"海螺AI"的首个版本,以综合工具类聊天框形态面世,9月,MiniMax发布视频模型video-01及音乐模型music-01在海螺AI应用内提供试用。

今年6月,视频生成模型Hailuo-02面世,该模型在权威评测平台ArtificialAnalysis视频评测中位列全球第二,仅次于字节Seedance1.0。而运用Hailuo-02模型后,海螺AI视频生成能力进一步升级,被视频技术爱好者戏称为“运镜大师”。

凭借强大的技术底座支持,海螺AI的快速崛起。招股书显示,2024年,Talkie收入占比高达63.7%,“海螺AI”仅7.7%;到今年前三季度,“海螺AI”收入占比已升至32.6%。截至2025年前三季度,“海螺AI”每位付费用户的平均支出为56美元,是Talkie的11.2倍。

海螺AI网页展示,图/海螺AI官方网站

当MiniMax扣响IPO大门时,版权问题便成为绕不过的礁石。

今年9月,迪士尼、环球影业、华纳兄弟联合对MiniMax提起诉讼,指控海螺AI在未获授权的情况下使用包括《星球大战》《神偷奶爸》在内的知名IP内容进行模型训练与内容生成,并索赔高达7500万美元。

这并非孤立事件,早在2025年1月,爱奇艺就曾指控MiniMax使用版权素材训练,被称为“国内视频平台诉大模型侵权第一案”。

要了解MiniMax与好莱坞阵营争议核心,就要了解视频生产的基本技术逻辑。

李开复在《AI未来进行式》提到,大模型深度学习的训练方法:针对特定的应用场景,“投喂”大量数据样本,同时给输出层“投喂”相应的“正确答案”,通过这样的训练不断优化内部参数,提高根据输入生成指令后,最接近“正确答案”的输出概率。

基于此,海螺AI侵权问题,可以进一步拆解为“输入端”的训练数据合法性问题及“输出端”的生成相似性内容的侵权风险。

版权方指控,海螺AI在“输入端”使用了受版权保护的材料训练模型,进而在“输出端”使用户能轻易生成与知名IP高度相似的侵权内容。更为不利的是,MiniMax在早期宣传中曾使用“口袋里的好莱坞”等标语,并展示相关生成内容,这被原告视为“系统性鼓励侵权”。

《鬼灭之刃》海螺AI生成,图/海螺AI官方网站

面对版权围剿,MiniMax在招股书中花费大量篇幅阐述自己的抗辩逻辑。

首先,MiniMax在招股书中提出了“工具中立论”,表示在模型训练阶段,相关内容仅作为输入数据,用于帮助模型学习统计规律和一般特征,海螺AI仅是根据用户输入生成内容,本身并不存在复制、传播特定作品的主观故意,不构成直接侵权。

其次,强调公司“无直接获利”,海螺AI是一款为合法用途设计的通用创意工具。

除了反驳侵权指控,MiniMax还试图降低原告诉求中的赔偿规模和金额,并淡化好莱坞IP对其业务的重要性。招股书中提到,原告知识产权并非海螺AI用户参与、收入或增长的核心驱动因素,因此即使排除相关内容,预计影响也有限。

这一系列抗辩目的很明显,通过“未侵权-低程度侵权-降低赔偿额度”逻辑,一步步弱化版权方诉讼对齐其业务的影响,从而提高资本市场的评估。

但无论是好莱坞还是爱奇艺,MiniMax与版权方的博弈远不止一场官司这么简单。若无法通过授权合作等市场化方式妥善解决,持续的诉讼不仅可能带来巨额赔款,更可能导致产品功能的“被动阉割”,进而削弱其核心吸引力。

对于MiniMax而言,这是一场无法回避的“合规之战”。

3、MiniMax还能继续狂奔吗?

站在港股门口,MiniMax已经交出了一份To C的商业闭环答卷,但这份答卷的背面,还有不少资本市场必须直面的空白:烧钱换增长的模式还能维持多久?版权纠纷该如何解决?当消费者兴趣褪去,其核心竞争力到底在哪?投资人给出的估值,能否被现实商业兑现?

这些问题,是MiniMax必须在上市前后拿出答案的真正“考题”。

再来审视,MiniMax发展现状。作为技术密集型行业,大模型迭代研发是保持竞争力的关键。从算力投入来看,招股书显示,2023年-2025年前三季度,其研发费率高达2023.2%、619.1%和337.4%,2025年前三季度,MiniMax的研发开支高达1.8亿美元。

MiniMax“高速增长、持续亏损”的发展模式,已成为不争的事实。招股书显示,2023年到2025年第三季度,亏损分别为2.69亿美元、4.65亿美元与5.12亿美元。

不过亏损额虽然在持续扩大,但亏损幅度不断收窄,整体释放出积极信号。2023年亏损约为当年收入的78倍,2024年降至15倍。到了2025年前三季度,亏损仅为收入的9倍,净亏损同比下降63.26%。更能反映业务核心表现的经调整净亏损(Non-IFRS),截至2025年9月30日仅有1.86亿美元。

更关键的“底线指标——毛利率,反映出其成本控制能力的提升。MiniMax披露,MiniMax毛利率由2023年的-24.7%,扭转为2024年的12.2%,升至截至2025年前三季度23.3%,呈现出持续改善的趋势。

MiniMax AI营收等数据,图/MiniMax招股书

表面来看势头良好,实则仍有隐忧。

当资本窗口期关闭,AI投资者开始从“追概念”转向“看变现”,资本耐心也在削减。递交招股书后就要上市,MiniMax能否在两三年内证明自身既能驾驭高额研发投入,又能跑通可持续的盈利路径,向市场证明高估值不是烧钱砸出来的增长,将撑起其市场估值成为关键。

而MiniMax的IPO进程,早已不只是自己的事。MiniMax的上市表现将直接影响资本市场对大模型商业模式的判断,其IPO后的业绩表现、技术迭代与全球化战略,不仅关乎自身发展,更将影响整个大模型行业的资本化进程与路径选择。

目前,横亘在MiniMax面前的有三座大山。

第一,跑赢“烧钱换增长”模式。在MiniMax烧钱账单中,排名前二位分别是占比31.49%研发开支(包括算力开支及研发力开支)、占比10.48%营销开支。

面对巨额亏损,不少业内人士质疑MiniMax“多模态+重产品”打法,认为其对资金与算力的消耗更高。因为C端应用能否持续覆盖成本尚不得而知,如果不解决成本问题,开发越多,亏得越多。

要跑出“烧钱换增长”模式模式,MiniMax必须要做好两件事,一是持续发挥MiniMax大规模应用MoE(混合专家)架构和自研线性注意力机制的技术优势,用更少的算力消耗,跑出了同样甚至更好的效果;二是构建产品护城河,做好真实的留存与复购。未来,对于MiniMax 而言,Talkie、海螺AI能否持续留住Z世代将成为未来的关键。

第二,版权合规的难题。如前文所述,好莱坞等版权方与MiniMax的纠纷已成为其发展重大隐患,MiniMax亟需构建自己的版权解决方案,这不仅是法律防御,更是商业战略的必需。

日前,好莱坞巨头迪士尼与OpenAI给出了新合作范式。迪士尼与OpenAI宣布达成战略合作,授权OpenAI视频生成工具Sora及图像生成服务ChatGPT Images,在创作中使用迪士尼IP资源库近200个角色;同时,迪士尼正式进入AI生态的收益分配体系。

两家巨头联盟无疑是一道分水岭,宣告着未来版权方与AI企业通过授权、分成等市场化机制达成战略合作将成为未来主流。这也意味着,当“合规经营”成为趋势,MiniMax需要规则丛林中寻找新的生存空间。

第三,工具的复用率问题。当下国内外AI模型竞争日趋白热化:国外OpenAI、Character.AI长期占据技术优势,国内大厂开始“降维打击”,快手(可灵AI)、字节跳动(即梦AI)、百度(蒸汽机)等巨头加速布局。

尤其是生态协同作用下,国内视频AI生成软件的优势明显。如抖音旗下的拳头AI产品即梦,一头链接剪映上的创作者,另一头链接了抖音分发环节,两者加持为即梦AI的推广和升级提供了完整的闭环。

MiniMax想要破局,还需要建立海螺AI在视频领域的专业优势,将其从“玩具”的娱乐属性转变为“生产力工具”,同时利用好阿里、腾讯等股东的协同优势,在国内外视频AI模型领域证明并找到自己区别于其它项目的价值点。

海螺AI在第七届海南岛国际电影节AI电影季,图/MiniMax官网

面对挑战,MiniMax在招股书中明确了四维战略:持续加大全模态技术研发投入,丰富C端产品矩阵拓展AI教育、医疗等新场景,深化海外市场本土化运营,推进B端业务规模化与C端协同。

前路虽险,但胜算也大。技术周期的真正赢家,从不在短期兑现红利,而在于长期积累与底层布局。

对于MiniMax而言,敲开港交所大门之后,真正的考验是如何进一步优化财务结构,降低对“烧钱换增长”的依赖,向市场证明那条独特的“To C”道路,足够宽,也足够长。

评论