界面新闻记者 |

近日,中国银行间市场交易商协会公布最新非金融企业债务融资工具承销业务资格名单,18家券商成功获批相关业务资质。

业内普遍认为,此次券商牌照扩容是债券市场深化发展的重要标志,不仅完善了券商债券业务体系,更将提升债券市场服务实体经济的质效。随着更多券商参与银行间市场竞争,债券市场活力将进一步释放,直接融资比重有望持续提升,为资本市场高质量发展提供有力支撑。

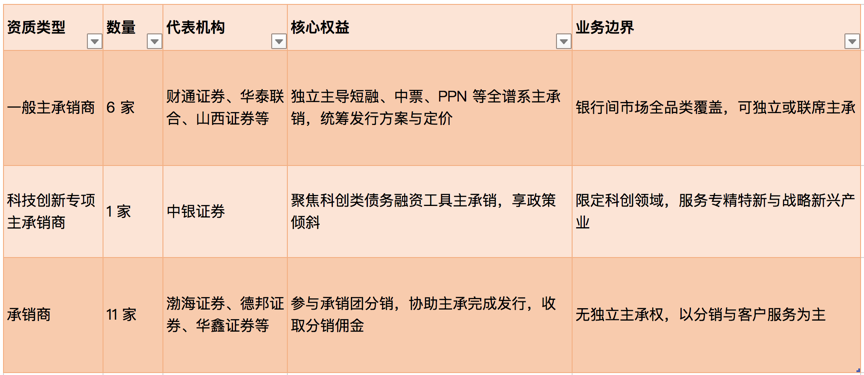

本次获批的18家券商形成清晰的三层业务梯队,体现了监管对债券承销业务精细化管理的思路。

具体来看,6家券商拿下一般主承销商资格,包括财通证券(601108.SH)、华泰联合、山西证券(002500.SZ)等,可独立主导短融、中票、非公开定向债务融资工具(PPN)等全谱系产品的主承销业务,统筹发行方案设计与定价。

中银证券独揽科技创新专项主承销商资质,聚焦科创类债务融资工具承销,享受政策倾斜支持。

另有渤海证券、德邦证券等11家券商获得承销商资格,可参与承销团分销业务,收取分销佣金并积累市场经验。

此前,债券承销市场长期由大型银行和少数头部券商主导,银行间市场主承销资格中,券商占比不足三成。此次18家券商的加入,将有效打破市场原有格局。

对于券商而言,此次资质扩容最核心的影响在于实现了固收业务的跨市场突破。此前多数券商的债券业务集中于交易所市场,银行间市场这一核心阵地难以深度参与。

“这张牌照的威力不容小觑。以往开展银行间业务,券商绕不开和银行的联席合作,如今有了独立主承资格,终于可以摆脱束缚单干。平心而论,找银行搭档并不费劲,但对方往往坐享其成,仅凭牌照就能分走不少于30%的承销收益,实在不划算。”有业内人士对界面新闻直言。

川财证券首席经济学家陈雳对界面新闻评价称,“当前银行间与交易所两大债市存在制度割裂,这使得企业债务融资在产品设计、定价逻辑、投资者群体等方面均存在差异,无形中推高了企业的综合融资成本。而两大债市实现互联互通后,其电子交易平台可联合为投资者提供债券交易服务,交易所债市投资范围也将进一步拓宽。这不仅能推动金融机构投资者在统一市场中展开良性竞争,更能间接引导金融系统向实体企业让利。”

“获批一般主承销资质标志着券商正式获得银行间市场独立主承能力,固收业务将从‘交易所为主’转向‘交易所+银行间’双市场协同发展。”有固收首席对界面新闻指出,银行间市场聚集了大量央企、地方国企及优质民企的短融、中票等融资需求,券商入局后客户覆盖与项目储备将显著扩容。

上述固收首席进一步告诉界面新闻,固收业务是券商资管业务的核心阵地之一,此次资质扩容为券商固收业务提供了更广阔的施展空间。“券商可依托承销资格构建‘发行—交易—做市’的全链条服务能力,这与大类资产配置的发展方向高度契合,能更好地满足投资者低波动绝对收益需求。即便是仅获分销资格的中小券商,也拿到了进入银行间市场的‘入场券’,可通过分销积累客户与项目经验,为未来升级主承销资质铺路。”

在完善债券业务体系方面,此次资质获批帮助券商补齐了产品短板,实现了债券服务的全品类覆盖。非金融企业债务融资工具涵盖超短期融资券(SCP)、短期融资券(CP)、中期票据(MTN)、资产支持票据(ABN)等多个品种,与交易所市场的公司债、企业债形成互补。

有投行人士对界面新闻分析,债券承销业务还能与股权融资形成协同效应。“券商可对企业提供‘股债结合’的综合解决方案,比如为拟IPO企业先通过短融解决流动性需求,上市后再配套中票与公司债,形成全生命周期服务,增强客户依赖度。例如中银证券凭借专项主承销资质,可提供“科创债+创投基金+上市辅导”一体化服务,契合国家战略导向。”

18家券商的入局将加剧债券承销市场的竞争,推动行业格局重新洗牌。此前市场集中度较高的格局将被打破,承销费用有望更趋合理,发债企业将获得更多选择。

“头部券商凭借资本实力与风控体系,将在央企、国企等优质项目中占据优势;中小券商则需要走差异化路线。”有头部券商分析师告诉界面新闻,“资质扩容将加速行业洗牌,缺乏风控与定价能力的中小券商可能被边缘化,而具备‘主承+做市+投资’全链条能力的券商将进一步扩大市场份额。”

同时他提醒道,资质获批并非“一劳永逸”,交易商协会将通过存续期管理、现场检查等方式强化事中事后监管。券商需建立健全风控体系,提升信用风险评估、定价与路演能力,才能在“牌照红利”之后抓住“能力红利”。

评论