界面新闻记者 |

界面新闻编辑 | 谢欣

1月12日,仙乐健康公告,公司拟发行境外上市外资股(H股)股票并申请在香港联交所主板挂牌上市。

1月12日,仙乐健康向界面新闻记者表示,当前公司尚处在港股上市的筹划阶段,公司将充分考虑现有股东的利益和境内外资本市场的情况,在股东会决议有效期内选择适当的时机和发行窗口完成本次发行并上市。

仙乐健康是国内大型营养健康食品合同生产(CDMO)企业之一。

结合近三年业绩表现,仙乐健康筹划港股IPO更像是对未来增长路径和资本结构的适应性调整。不过,效果仍有待后续经营与市场反馈验证。

整体来看,仙乐健康近三年仍维持增长。

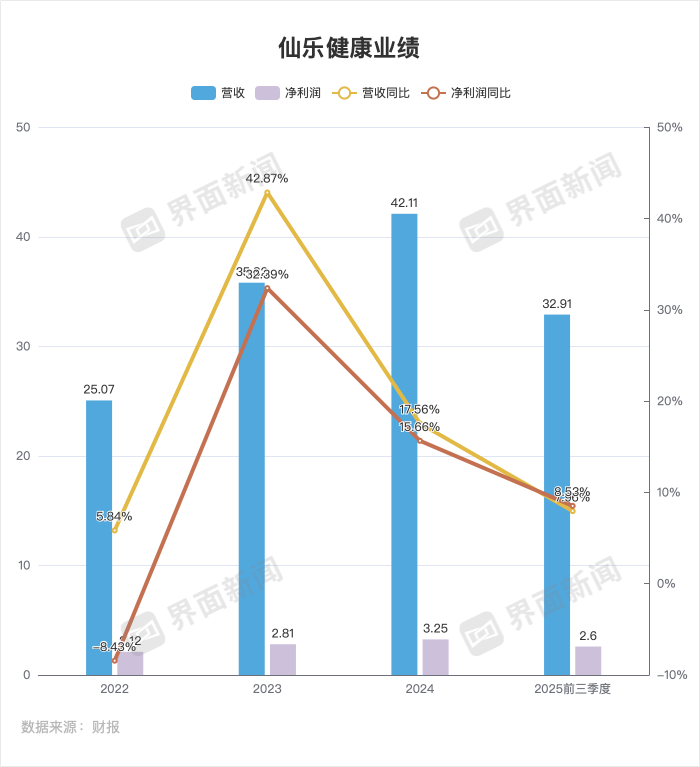

2022年至2024年,仙乐健康营收分别为25.07亿元、35.82亿元和42.11亿元,同比5.84%、42.87%和17.56%;净利润分别为2.12亿元、2.81亿元和3.25亿元,同比-8.43%、32.39%和15.66%。

到了2025年前三季度,仙乐健康营收为32.91亿元,同比7.96%,净利润为2.6亿元,同比8.53%。

但仙乐健康的收入结构却发生了巨大变化。

国内业务曾是仙乐健康的业绩支柱,但2024年起,这部分业务出现下滑。

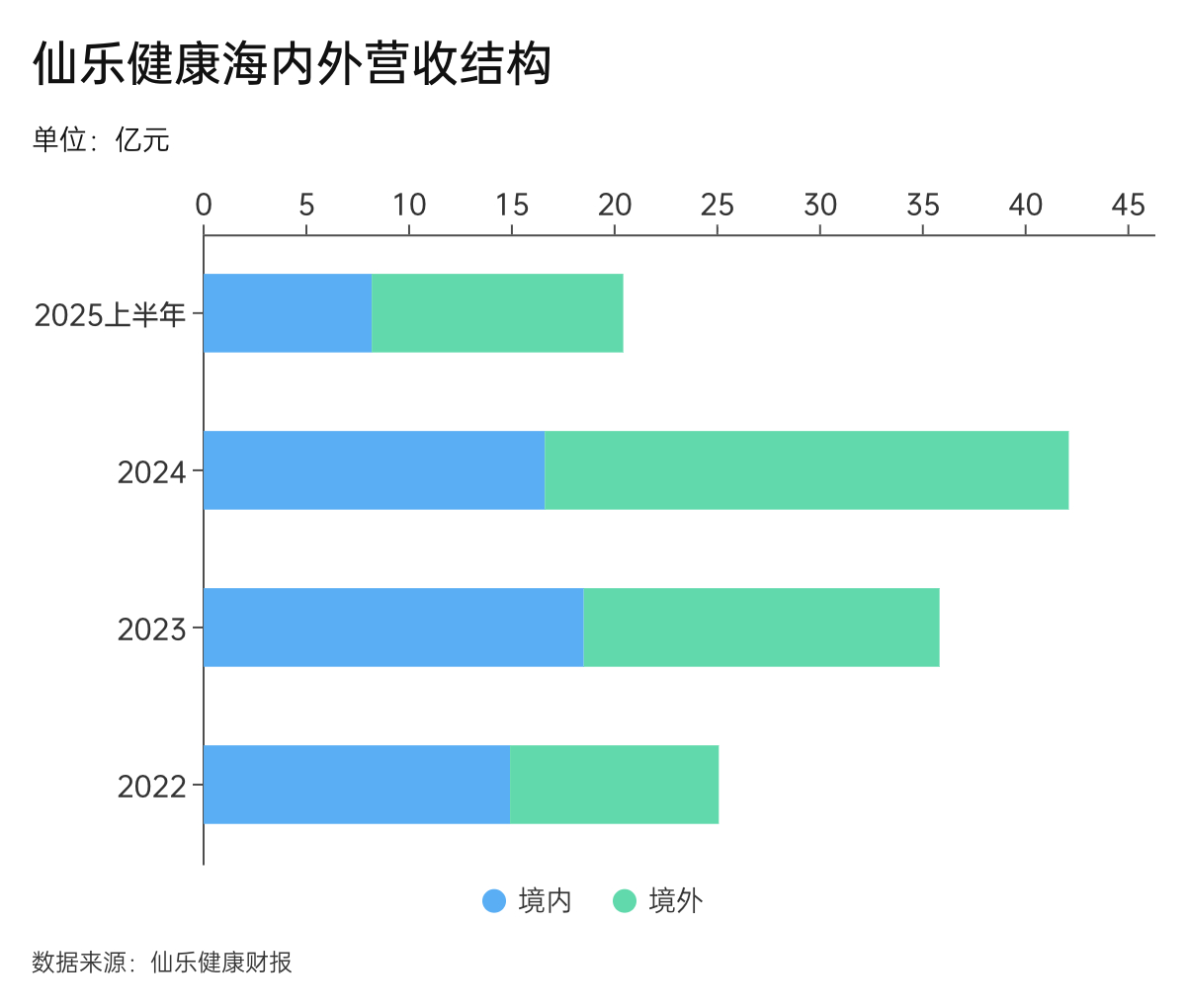

据财报,2022年至2024年,仙乐健康国内业务营收14.91亿元、18.5亿元和16.6亿元,同比2.28%、24.11%和-10.28%。2025年上半年,仙乐健康国内业务营收8.18亿元,同比-1.63%。

背后是过去三年国内保健品市场发生了细微变化。

界面新闻记者从业内了解到,受新渠道、新功效、新原料消费趋势影响下,国内电商新锐品牌和跨境电商品牌成长较快,传统保健品企业份走弱。虽然中游代工企业的业务稳定性优于品牌方,但来自药店、传统品牌及直销客户的订单也在减少,因此必须不断拓展新兴品牌和新零售客户。

界面新闻记者了解到,仙乐健康2024年和2025年上半年国内业绩下滑,主要是部分传统类型客户面临压力。但到在2025年三季度,仙乐健康国内业务已重新恢复增长,当季度战略KA客户营业收入同比增速接近30%。

在新消费类客户上,截至2025年第三季度,仙乐健康新消费类客户的收入占比已经超过中国区总收入的一半。仙乐健康表示,这一增长背后是公司对新消费趋势下渠道变化的适应和革新。截至2025年第三季度,中国区收入和订单量同比增长超过20%和25%,其中来自MCN(多频道网络服务商)、私域、跨境电商、新零售等新兴渠道的业务表现强劲,尤其是MCN和私域客户,第三季度营收同比增长超过60%。

值得注意的是,国内保健品爆款生命周期缩短或是CDMO模式不容忽视的风险。据任拓电商,产品的生命周期在不断缩短。此前爆品的生命周期价值(LTV)可以达到18个月,现在窗口期几乎砍半。

这一变化对以制造为核心变现路径的CDMO模式影响不容小觑。

CDMO的盈利模型通常呈现出明显的J型特征,即企业通过前期高投入的研发、工艺验证及法规注册等前置成本,换取客户长期锁定及规模化返单。

在项目初期,固定成本集中投入、盈利承压;随着订单逐步放量,固定成本开始摊薄,盈利能力改善;当进入稳定复购阶段后,工艺成熟度提升、供应链效率提高以及客户转换成本上升,项目盈利。

一旦产品因市场热度退潮或政策环境变化而提前退出市场,相关前期投入往往难以在有限的订单周期内完成摊销,项目在尚未进入盈利拐点前即被迫终止。前述成本也随之沉淀,从而削弱规模效应,拖累整体盈利能力。

自2016年起,仙乐健康开始转型全球化布局。其在同年完成了对欧洲市场的竞争对手德国Ayanda的收购。Ayanda成立于1992年,是欧洲五大软胶囊制造商之一。

仙乐健康又在2023年收购了美国公司Best Formulations的控制权,扩展美洲区业务。Best Formulations成立于1986年,是一家北美的软胶囊CDMO企业。

据财报,2022年至2024年,仙乐健康境外业务营收10.16亿元、17.31亿元和25.5亿元,同比11.54%、70.40%和47.33%。2025年上半年,仙乐健康境外业务实现销售收入12.24亿元,同比增长5.58%。

评论