文 | 迈点

住房租赁品牌发展已进入追求投资回报的深化阶段。2025年,迈点指数延续了以“媒体指数”和“投资指数”为核心的评价体系,但为更精准反映市场格局,对本年度榜单的品牌类型与区域划分进行了优化调整。

以下是迈点研究院独家发布的“2025年住房租赁品牌传播力(MBI)100强榜单”,其中城发美寓、泊寓、冠寓、Youtha有巢、瓴寓、窝趣公寓、魔方公寓、承寓、自如寓和招商伊敦公寓进入榜单前十。本年度100强榜单中,36个品牌的品牌排名同比上升;55个品牌的品牌排名同比下降;2个品牌的品牌排名同比没有变化;7个新入榜品牌。

一、年度百强榜单

2025年,迈点MBI指数继续从“媒体指数”与“投资指数”两大维度评估品牌传播力,并对品牌类型划分进行了系统更新。相较于2024年,2025年百强榜单的变化显示行业进入稳定期,竞争转向深化。新入榜品牌锐减反映出门槛提升、格局固化;绝大多数品牌排名出现波动,中后段位次流动性显著加强,显示出运营与服务能力正成为品牌排名的关键变量。在前十名中,国资系品牌表现突出,城发美寓跃升榜首,招商伊敦公寓新晋入榜前十;泊寓、冠寓等全国性头部品牌则持续保持领先。整体来看,榜单在动态调整中进一步强化了“强者恒强”的行业集中趋势。

二、榜单解读

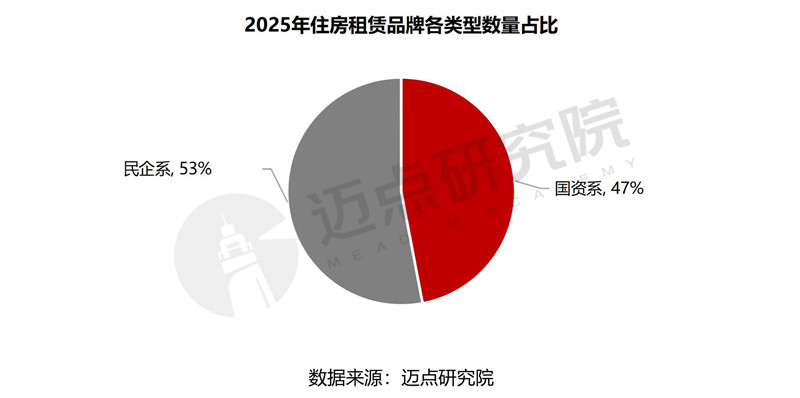

从百强品牌的数量来看,在本年度百强榜单中,国资系品牌共计47个,在政策支持领域保持重要影响力;民企系品牌53个,占据了主导地位,体现了市场化力量的活跃参与。

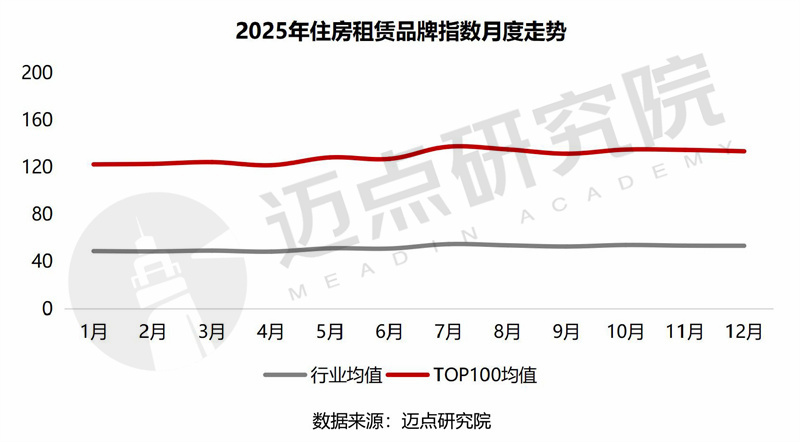

从指数来看,2025年TOP100住房租赁品牌的年度均值为129.46,行业整体均值为51.77,头部品牌的集聚效应十分显著。从月度走势来看,指数呈现“阶梯式上行后趋稳”的态势。2025年5月与6月,行业把握毕业季租赁需求,积极进行营销推广,推动指数出现首个增长波段。随后,指数于7月升至全年最高点(TOP100均值137.46),市场声量达到顶峰。此后直至年底,指数虽小幅回调,但仍持续运行于高位区间,反映出下半年品牌传播活跃度保持强劲。

三、细分榜单表现

1)细分类型品牌表现:国资系优势扩大领跑榜单,民企系紧随其后

2025年,国资系品牌在政策支持与市场需求的双重驱动下,品牌影响力与市场份额持续提升,在TOP100榜单中占据47个席位。从细分类型来看,城发美寓、泊寓、Youtha有巢位列国资系品牌传播力前三名。

国资系代表城发美寓在2025年持续推进品牌标准化与规模化,其在重点城市的多个大型保障性租赁住房社区集中入市,并通过系统化的社区运营服务提升了品牌口碑。民企系头部品牌如瓴寓,则在产品力升级与精细化运营上持续发力,其针对细分客群打造的新产品线在年内获得市场积极反响,体现了民企系以产品驱动品牌增长的核心逻辑。

2)细分区域品牌表现:全国性品牌稳居前列,区域深耕品牌表现亮眼

从细分区域品牌表现来看,2025年住房租赁市场呈现出全国性品牌引领与区域性品牌深耕并存的格局。在全国性区域中,泊寓(456.29)、冠寓(425.30)与Youtha有巢(364.60)凭借其跨地域的布局能力和统一的品牌运营持续领先。在重点区域市场中,竞争态势各异:东部区域以上海为中心,竞争尤为集中,上海地产城方(280.16)与城投宽庭(241.71)等国资系品牌占据主导;中部区域则表现出明显的单极效应,城发美寓以457.19的指数高居榜首,显著拉开与区域内其他品牌的差距;西部区域则由两江·知寓(219.63)等本土化品牌稳步发展。此外,面向高端及国际客群的雅阁公寓(155.51)等在“全球区域”榜单中保持活跃,体现了租赁市场客群与产品的多元化构成。

四、品牌细分维度

1)媒体指数

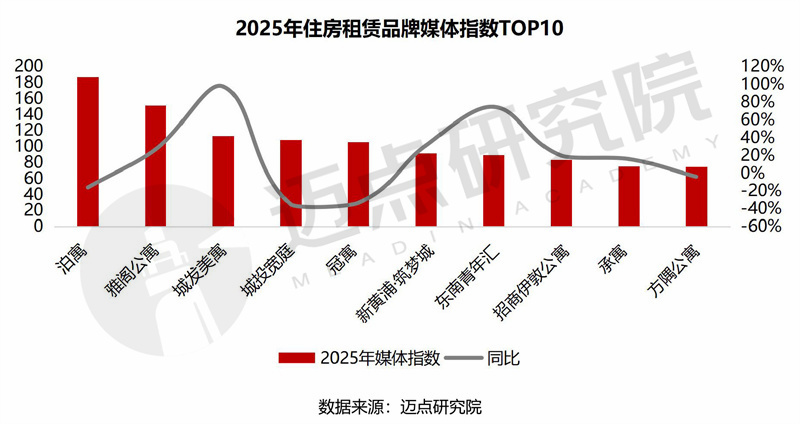

本年度媒体指数排名前十的品牌依次是:泊寓、雅阁公寓、城发美寓、城投宽庭、冠寓、新黄浦·筑梦城、东南青年汇、招商伊敦公寓、承寓、方隅公寓。其中,城发美寓的媒体指数增长显著,同比增长97.6%。

头部品牌在2025年积极通过节点营销与社区运营提升品牌声量。例如,泊寓在毕业季期间于北京、上海、广州等城市推出专项租赁活动,并依托“泊邻”社区品牌组织多元线下活动,增强了用户互动与粘性。此类举措通过地方媒体、垂直平台及社交渠道传播,为其媒体曝光提供了持续内容来源,也成为其稳居媒体指数前列的重要支撑。

2)投资指数

从投资指数来看,2025年,投资指数排名前十的品牌依次是:城发美寓、Youtha有巢、冠寓、瓴寓、魔方公寓、窝趣公寓、自如寓、泊寓、上海地产城方、乐乎青年社区。

从榜单构成来看,排名前列的城发美寓与Youtha有巢均为国资系代表,其较高的投资指数体现了在保障性租赁住房领域持续获得政策与资源支持,并通过项目快速落地形成了规模效应。民企系头部品牌如冠寓、瓴寓、魔方公寓等也凭借成熟的产品模型与市场化扩张能力,保持了稳定的投资热度与项目增长,共同构成住房租赁市场投资价值的第一梯队。

五、 总结与趋势展望

法制规范,产品升级,科技智能。2025年是中国住房租赁行业全面步入法治化、品质化发展的关键一年。《住房租赁条例》 的正式实施标志着行业进入“强监管”时代,市场规范性大幅提升。发展的核心驱动力从“规模扩张”转向“品质运营”,机构化、智慧化成为主流,租客更愿意为优质产品与服务付费。同时,保障性租赁住房的加速供给发挥了市场“压舱石”作用,金融支持政策持续发力。在政策引导与市场需求升级的双重作用下,行业正经历深刻的结构重塑,致力于构建更稳定、更健康的租赁生态。

产品细分,服务增值,REITs扩容。2026年住房租赁行业将在深化合规与存量运营的主线下稳健发展。行业监管全面渗透,推动市场走向规范与整合。核心动能来自对存量资产的改造激活与科技赋能,智能应用成为运营标配。市场呈现更清晰分化:保障性租赁住房持续托底民生,而市场化长租房则依靠产品力与服务增值寻求溢价。公募REITs的扩容将为行业注入关键长期资本。整体而言,行业将从规模竞争转向以精细化运营、稳定现金流和健康生态构建为核心的韧性增长新阶段。

国企民企分工明确,区域路径分化清晰,专业能力决胜。在新的发展周期中,企业战略路径呈现清晰分化。“国企持有资产、民企专业运营”的互补分工生态日趋成熟,双方通过合作实现资产效益与运营效率的共赢。同时,显著的区域市场分化要求品牌具备高度的战略洞察与适配能力。全国性品牌依靠体系化与规模效应寻求协同,区域性龙头则凭借对本地政策、产业与客群的深度理解构筑护城河,两种模式将长期并存,在不同市场维度展开竞争与合作。最终,企业的生存与发展将回归专业能力的终极比拼,产品创新力、运营效率与资本链接能力成为决胜关键。

产品创新加速,运营效率为王,行业集中度提升。行业竞争正加速向微观运营与创新层面深化。产品迭代与细分场景解决方案不断涌现,以满足日益升级的租住需求;同时,极致的运营效率与成本控制成为项目盈利与规模扩张的基石。在此背景下,行业集中度提升已成为必然趋势。榜单数据显示头部品牌地位稳固,而中后段品牌更替频繁。在监管、资本与市场的多重筛选中,缺乏独特产品力、卓越运营效率或成熟资本对接能力的品牌,生存空间将持续面临挤压,资源进一步向具备综合专业能力的头部企业聚集。

总结而言,当前住房租赁行业正处在从“规模扩张”向“品质运营”与“韧性增长”转型的关键阶段。政策完善与金融支持共同构建了规范、可持续的发展环境;市场需求推动产品持续细分与服务深度增值;企业层面则呈现国企与民企分工协同、全国性布局与区域性深耕并存的双轨格局。最终,行业的竞争将全面回归到以产品创新、运营效率和资本运作能力为核心的专业化比拼,推动整个生态走向更健康、更成熟的未来。

评论