界面新闻记者 |

界面新闻编辑 | 谢欣

当下火热的ADC(抗体偶联药)领域代工方发生整合。

1月14日盘后,药明合联和东曜药业两家ADC领域CDMO(医药开发和生产外包)公司宣布,药明合联发出现金收购要约,以4港元/股价格控股收购东曜药业。据公告,相较东曜药业股份于未受干扰日在联交所所报收市价2.01港元/股,前述价格溢价约99%。该要约总估值约31亿港元,要约最高代价约为27.9亿港元。

1月15日,东曜药业股票复牌、股价高开。药明合联股价同样高开,但随后回落。截至上午收盘,东曜药业报4.1港元/股,大涨64%,当下市值31.68亿港元;药明合联报73.45港元/股,跌3.04%,当下市值922亿港元。

就双方而言,东曜药业股份此前流动性低,股东正可以借此变现离场。药明合联则可以迅速扩大在国内的产能和客户群,以巩固其龙头地位。据东曜药业官网,其拥有符合GMP(药品生产质量管理)规范的大规模生物药商业化生产基地,总产能超20000L。

据本次公告,交易完成后,东曜药业将维持在港股上市,并将成为药明合联及药明生物的附属公司,分别并表进药明合联及药明生物。其中药明生物为药明合联的控股股东。药明合联亦将持续关注东曜药业的运营,保留权利对后者业务和运营做出变动。

实际上,随着新一代ADC药物拓宽治疗窗、在实体瘤上有所突破,尤其是明星药物Enhertu(HER2 ADC)头对头击败上一代产品Kadcyla,制药界的目光重新回到ADC领域。自2022年,跨国药企已成交超20笔ADC许可交易,交易总价超600亿美元。

据弗若斯特沙利文数据,全球ADC市场由2018年的20亿美元增至2023年的104亿美元,年复合增长率为38.6%。另外截至2025年12月底,全球共21款ADC药物获批,多种新型生物偶联药亦研发火热。

而ADC类药物由抗体、连接子、毒素三部分组成,研发生产工艺复杂。相较于其他生物制剂34%的外包率,生物偶联药物开发外包率约为70%,因此也吸引不少代工方入局。

不过药明合联和东曜药业的“入场方式”各不相同。

界面新闻注意到,药明合联可谓“含着金钥匙出身”。其成立于2021年5月,两大股东分别为生物药CDMO龙头药明生物,和药明康德全资子公司小分子CDMO合全药业。这也使其成为业内唯一同时握有小分子毒素、连接子和抗体生物药的公司。2023年11月,药明合联在港股上市,成为药明系第四家上市公司。

东曜药业则本是研发ADC药物的生物科技公司(biotech),其对标Kadcyla的TAA013还是国内最早进入III期临床试验的ADC产品之一。另在2021年,公司的贝伐珠单抗生物类似药获批上市,进入商业化阶段。

但东曜药业的命运也因同靶点的Enhertu而改变。2023年3月,东曜药业决定终止开发TAA013,原因是认为其在同类产品上的市场销售和潜在商业价值远低于早期预期,并在同年转型成完全的ADC CDMO。

彼时,时任公司CEO兼执行董事的刘军在接受包括界面新闻采访时提到,国家现在鼓励做创新药,但东曜早期没有这方面的能力建设,也没有把重点放在这里。反而在整个CMC(化学成分生产和控制)、商业化阶段有将近10多年的积累、布局。因而比较适合在CDMO赛道上提升公司价值,更好发挥公司潜力。

不过除了技术和产能布局,获客、盈利亦是作为乙方的难题。

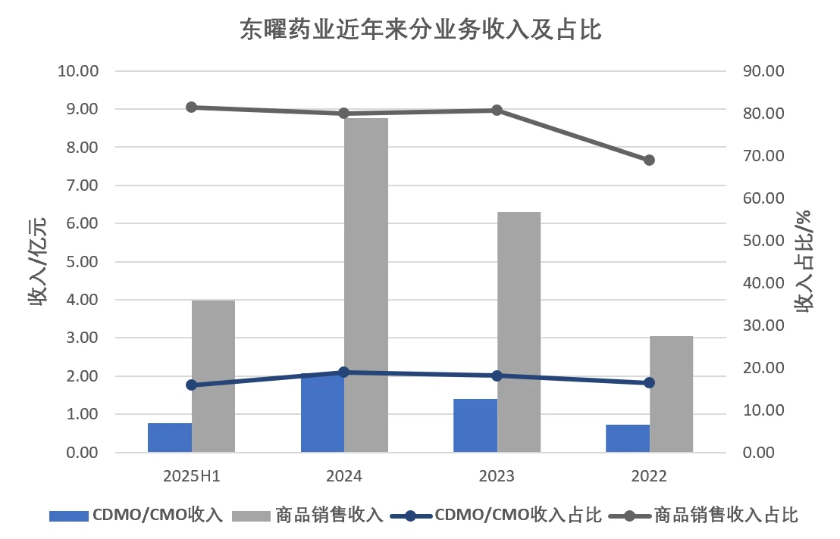

界面新闻注意到,2023年至2025年上半年,东曜药业商品销售收入占比始终在80%左右。换而言之,其代工业务收入虽也在增长,但对公司营收贡献不高,且没有更多突破。2025年上半年,公司营收4.89亿元,其中产品销售收入和CDMO/CMO业务收入分别为3.98亿元、7730.1万元,分别同比下降1%、32%。后者收入下降主要原因为部分关键项目尚未达到交付节点。

在本次收购前,东曜药业管理层已有调整。2025年10月,加入东曜药业10年的刘军因个人原因,辞任公司执行董事、CEO及CSO,后加入纳微科技。公司董事长付山接任执行董事一职,负责领导、监督公司管理和发展。付山亦为维梧资本管理合伙人,维梧资本则是东曜药业的股东。

而被收购后,原本为东曜药业贡献大头营收、但和代工业务并不协同、且同类产品竞争激烈的贝伐珠单抗生物类似药等业务将被如何处置,还有待观察。

实际上,除本次交易外,药明合联已在海内外产能扩张上动作频频。从承接市场需求和供应链安全的角度考量,公司此前提出“全球双厂生产”策略。其新加坡基地已于2025年6月完工,预计在2026年上半年开始GMP生产。

2025年9月,药明合联还完成3.5亿美元再融资,为产能扩张做准备。彼时,药明合联CEO李锦才在接受包括界面新闻采访时预计,到2030年左右公司海外产能可能会占到30%-40%。他提及,对CDMO来说最核心的是打造好技术平台和在产能上做充分的预判。“不去扩产或者没有资金扩产几乎很难拿得住大单子,这是非常现实的问题,慢慢也成为很重要的护城河。”

值得注意的是,在上一轮创新药热潮中,药明合联母公司药明生物也曾通过收购工厂方式频频扩产。此次收购对于行业而言也或是一个重要的拐点信号。

1月14日盘后,药明合联同时公布2025年业绩预告。公司预计当期营收、毛利分别同比增长超45%、70%。经调整净利润(不含利息收入和支出)同比增长超45%,扣除汇率变动影响后该增长率预计超65%。净利润同比增长超38%。

界面新闻还从药明合联方面获悉,截至2025年12月底,公司在全球合作客户数量超630家,iCMC项目总数252个,手握18个PPQ(工艺验证)项目和1个商业化项目。

评论