文|华夏能源网

稳步上涨的光伏组件价格,传递出“春江水暖”的市场喜讯。

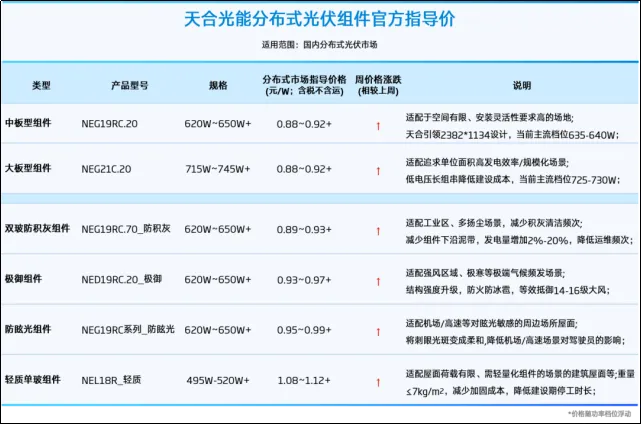

1月20日,天合光能(SH:688599)再次上调分布式光伏组件市场指导价,这已是1月1日、1月13日调价后,开年以来的第三次调价了。

在上调3分/W后,天合光能最新的组件价格分别为:中版型、大版型组件价格为0.88-0.92+元/W,离1元/W的价格已经不远了;功能型组件价格稍高,防眩光组件0.95-0.99+元/W,轻质单玻组件1.08-1.12+元/W。

在一个月前,业内普遍觉得光伏组件1元/W遥不可及。2025年12月初时,Infolink数据显示,双面双玻TOPCon组件均价在0.693元/W左右。但令人没想到的是,仅仅半个月后,组件价格就不再“躺平”。

今年1月1日,Infolink公布的数据显示,在集中式、工商业分布式项目中,BC组件价格分别涨了2.6%、3.9%。1月7日,组件价格再次上涨,双面双玻TOPCon组件均价达到了0.7元/W,比前一周上涨了0.3%,比一个月前上涨了1%。

另外,除天合光能,晶科能源(SH:688223)、晶澳科技(SZ:002459)、TCL中环(SZ:002129)等龙头企业近期也上调了组件报价。集体涨价显示出光伏市场的强劲需求,组件1元/W时代已近在眼前。

值得一提的是,光伏组件价格上次跌破1元/W关口,还是在2023年10月。经历了2年的苦熬后,这一次光伏组件价格有很大可能重回1元/W时代。从需求端的装机增量、到供给端的反内卷,再到成本端的价格上行,都有望支撑组件价格在2026年有亮眼表现。

需求端:装机量或负增长,但新的增量空间值得期待

供需关系是影响光伏组件价格的最关键因素。

从2020年开始,光伏产业狂飙突进,产能规模迅速增长。这除了“双碳”目标等政策驱动外,需求爆发也给了各类资金强烈信心——2024年,中国光伏新增装机量高达277.17GW,是2020年(48.2GW)的5.75倍。

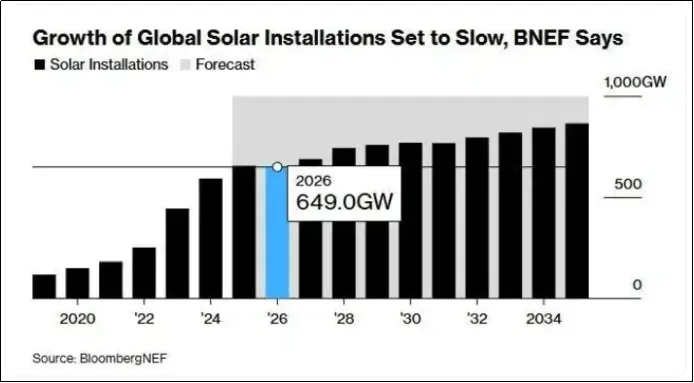

那么,2026年光伏需求情况如何呢?目前来看,行业各方普遍持悲观态度。

华夏能源网注意到,在2025年12月举行的光伏行业年度大会上,中国光伏行业协会名誉理事长王勃华罕见地没有对新一年装机数据做预测。以往每年的年度大会上,行业协会都会对下一年新增装机作出预测。这一“反常”举动,意味着行业协会对2026年的装机量不乐观。

彭博新能源财经日前的报告也指出,受欧美政策调整、部分市场饱和及投资回报预期下降影响,2026年全球光伏新增装机量将出现自2000年有记录以来的首次年度萎缩。

不过,在整体装机量下滑的悲观预期下,仍有一些新增量空间值得期待。这些新的增量将支撑需求总量维持在较高水平:

一是,海外新兴市场需求高增。业内普遍认为,2026年,中国、欧美等传统大市场仍将维持领先,但新增量将进入“平台期”,而中东、印度、拉美等新兴市场的需求预计将持续保持高速增长。

国泰君安发布报告称,印度市场将成为增长亮点,预计新增装机50GW,同比增长25%。印度计划2030年实现280GW光伏装机,2026年财年到期的补贴政策将带动短期抢装。虽然印度在推行组件和电池片ALMM本土化清单,但该国本土电池片产能仅13.8GW,无法覆盖组件需求,需大量进口,为中国电池片出口留空间。

值得注意的是,1月9日,中国财政部和国家税务总局发布公告,自2026年4月1日起,取消光伏等产品增值税出口退税。在该政策刺激下,2026年第一季度海外客户在大量“抢单”,海外需求出现短期激增。

二是,“沙戈荒”大基地建设将提速。发改委能源研究所可再生能源中心研究员时璟丽就曾表示,预计“十五五”期间,仅“沙戈荒”新能源基地项目,每年新增新能源装机量就将达1亿千瓦以上。

三是,数据中心、零碳园区等新消纳场景不断涌现,将带来新装机需求。根据机构预测,2020年到2030年,全球算力增长接近十倍,数据中心全年耗电量将达到1500TWh,相当于约5亿户家庭一年的用电总量。

这些新的光伏装机增长空间,将持续改善供需关系,为光伏组件的价格稳定提供支撑。再综合供给侧改革的深入,价格上涨至1元/W并非是没有可能。

供给端:政策“反内卷”持续,市场化出清加速

2026年,虽然需求的总体增长略显乏力,但供给端的变化会非常明显,政策+市场“两双手”形成合力,产能出清将显著加速。

一方面,政策“反内卷”持续加码,“放大招”的可能性极大。

过去一年,在工信部、光伏行业协会等官方、半官方组织的推进下,光伏“反内卷”收到显著效果。在组件价格回升之前,硅料、硅片、电池片已率先触底回升。2025年12月9日,北京光和谦成科技有限责任公司完成注册,标志着光伏行业酝酿已久的“多晶硅产能整合收购平台”正式落地。

虽然1月6日,国家市场监管总局约谈多家多晶硅龙头及光伏行业协会,指出多个可能导致违反《反垄断法》的问题,引发了业内对“反内卷”是否还能推进下去的担忧。但华夏能源网认为,市场和媒体对此消息解读过度,国家市场监管总局只是对约定产能、产销量等具体措施提出异议,并非全面叫停“反内卷”工作。

可以肯定的说,2026年官方仍会继续强力整治低价竞争、同质化重复建设等不良现象,政策层面的“反内卷”只会有增无减。工信部在多轮座谈、调研后酝酿的政策“大招”,基本可以确定会在年内出台。

另一方面,此前一直进展缓慢的市场化淘汰出清,将在2026年提速。

从2023年第四季度算起,光伏企业已连亏9个季度。从已经发布财报预告的企业看,2025年第四季度还是全面亏损。

截至目前,在已披露的业绩预告中,光伏龙头企业晶澳科技2025年预亏45亿-48亿元,TCL中环2025年预亏82亿-96亿元,均与2024年亏损水平相当,说明光伏上市公司业绩并未如此前外界预期的那样触底回升。龙头企业尚且如此,其他二三线企业就更难了,“失血”越来越严重,很多企业在2026年会熬不下去。

实际上,光伏“大逃亡”已经在2025年拉开序幕,跨界而来的*ST绿康(SZ:002868)等企业已在售卖资产、无奈离场;曾经积极支持光伏企业扩产的地方政府,也在陆续与光伏企业“割袍断义”(参见此前报道《从追着给钱到追着讨债,越来越多地方政府与光伏企业“闹掰”》)在此背景下,2026年,关停的光伏企业将越来越多,市场化出清将最终见到实效。

另外,行业自律将加速市场化出清的进程。例如,去年下半年以来,在各方呼吁下央企集采招标不再以低价为唯一评判指标,多家央企陆续对组件效率设定了23.8%的门槛要求。预计2026年央企招标效率要求会进一步提高,对产品质量、低碳环保等方面的要求也会更严。

目前,实力雄厚的光伏龙头正在推动产品效率的大幅升级,以满足市场不断增高的价值要求。那些缺乏技术、资金实力,当初靠简单“复制”产线切入光伏行业的企业,注定是难以活过2026。

成本端:多重因素叠加,成本继续上行

目前这一轮光伏组件价格上涨,成本上升,尤其是白银涨价是主要推动影响因素之一。

今年以来,白银价格已连创历史新高。1月20日,伦敦银现货盘中最高达到95.457美元/盎司,年初以来累计上涨超33%。业界预计,白银涨势恐怕还要持续一段时间。花旗集团近日大幅上调短期贵金属目标价,预计0-3个月白银基本目标价为每盎司100美元。

白银是光伏产品制造中的重要辅材。光伏电池片上的栅线主要由银浆制作,在光伏组件成本中,银浆已成为组件最大单一原材料,占比达到17%。

据SMM测算,白银价格每上涨1000元/公斤,对应210RN电池片成本约上升0.01元/W。白银现货价格持续上涨,推动了电池片价格大幅反弹,加剧了光伏组件的成本压力,推动组件涨价。

除了白银价格,上游硅料、硅片、电池片的涨价也会推涨组件价格。

据InfoLink数据,截至去年年底,多晶硅致密料、多晶硅颗粒料均价分别为5.2万元/吨和5.0万元/吨,分别较2025年的最低点反弹约49%、47%;硅片、电池片均价较2025年的最低点反弹约36%、44%。

此外,值得注意的是,出口退税政策的调整,也将增加出口企业的成本压力,进而支撑组件价格上涨。

有专家计算,取消出口退税政策后,组件出口企业将无法再享受到增值税返还的优惠,相当于每块210R组件出口利润减少46元至51元。企业出口毛利压缩后,会将压力传导到下游客户,体现在组件价格上。

综上,2026年,需求端、供给端和成本端“三频共振”,将推动组件价格保持强势。但考虑到市场难以再复制过去几年的疯狂,组件价格站上1元/W后的上涨幅度也有限。

但无论如何,组件价格回归正常是非常积极的信号,这表明光伏行业已经完全走在了复苏向好的轨道上。只要产能出清不走回头路、装机需求保持相对稳定、供需关系持续得到改善,光伏行业彻底走出寒冬也就不远了。

来源:华夏能源网

评论