历时四个月,篇幅近150页,一百多处改革提议,首份全面披露特朗普政府金融业改革计划的报告正式出炉。若报告计划得以实施,华尔街去监管的大部分“愿望清单”都将梦想成真。

当地时间本周一晚,美国财政部发布首份金融监管核心原则报告(下称“报告”),敦促联邦政府机构减少金融危机爆发后对金融服务业的监管,措施主要包括:

调整美联储评估银行能否抵御经济下滑的年度压力测试;

放宽包括“沃尔克规则”(Volcker Rule)在内的交易法规;

削弱监管机构的权力,特别点名追查金融机构不当行为的消费者金融保护局(CFPB)必须改革。

在美国财政部发布的声明中,美国财长姆努钦说,报告重点放在无需国会通过就能采取的行动上。在报告建议的改革举措之中,“我们考虑约80%的报告(提议改革)内容都可以通过改变监管来完成,通过立法(实现的)约有20%。”

美国财政部称,金融监管改革是为了提高监管的效率,降低金融业的负担,刺激借贷和就业增长。而对金融市场来说,去监管蓝图若能成真,还意味着特朗普再通胀交易有望再度大行其道,可能帮助美股完成领头羊从科技股到金融股的交接。

华尔街见闻昨日文章提到,上周科技股遭遇“黑色星期五”,科技股ETF资金一天流出5.1亿美元,而金融和能源板块分别流入10亿美元以及1.2亿美元。

上周五标普500金融板块大涨2%,本周一再涨0.16%;能源板块两个交易日累涨3.7%,纳指累跌2.3%,创去年12月以来最大两日跌幅。

本周一晚报告发布后,行业组织对报告表示赞赏,民主党议员提出批评。次日美股明显反弹。周二纳指收涨0.73%,标普500和以摩根大通、高盛为重要成分股的道指收创新高。标普500金融板块又涨0.44%。

美国银行家协会CEO Rob Nichols称,报告是向完善金融监管迈出重要的一步,“我们对姆努钦承认需要监管改革推动经济增长表示欢迎”,期待报告成为改革的催化剂。

批评华尔街的民主党参议员Elizabeth Warren表示,报告会让大银行更容易欺骗客户,造成又一场金融崩溃。另一位民主党议员Sherrod Brown指出,财政部草拟报告期间征询的行业组织和消费者团体比例是17:1。

美国金融博客Zerohedge认为,报告实际上只是迎合了华尔街的要求,放开“多德-弗兰克法案”的限制、特别是自营交易方面。

“多德-弗兰克法案”被认为是上世纪30年代以来美国力度最大的金融监管法。

全方位去监管 重磅报告五大看点

高盛评价指出,美国财政部并非制定法规的机构,所以这份报告不代表将要采取的政策行动,但它囊括了此前高盛预计银行业监管改革应有的三大要点:监管的解读,美联储等监管机构的监管操作,国会立法。

华尔街见闻整理了报告的以下五大部分内容:

-放宽美联储的年度压力测试

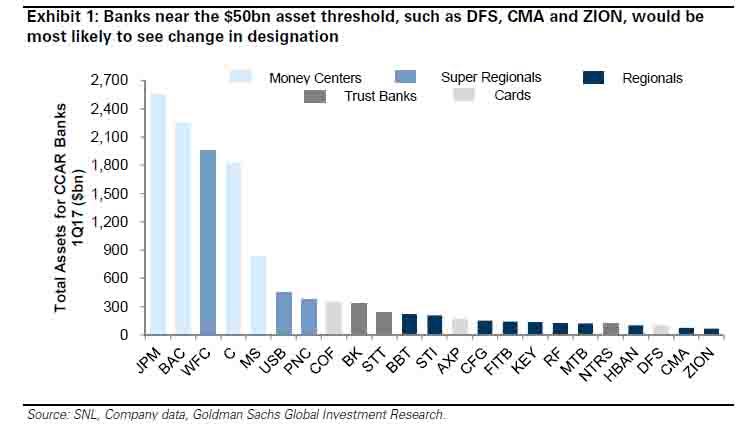

“全面资本分析和审查”(CCAR)是美联储在“多德-弗兰克法案”颁布后推出的监管改革计划,它对在美的主要系统重要性银行资本充足进行系统性评估。报告主要调整了测试的频率和测试对象的资产门槛:

-CCAR由一年举行一次改为两年一次

-将受试银行的最低资产规模由100亿美元上调至500亿美元,取消量化的CCAR流程;

-对于资产规模高于500亿美元的银行,主张引进一种更倾向风险敏感度的测试,基于银行复杂的商业模式判断,是否应该将此银行纳入压力测试范围。

高盛预计,接近500亿美元规模的银行大多可能成为以上风险敏感性测试主张的受益者。

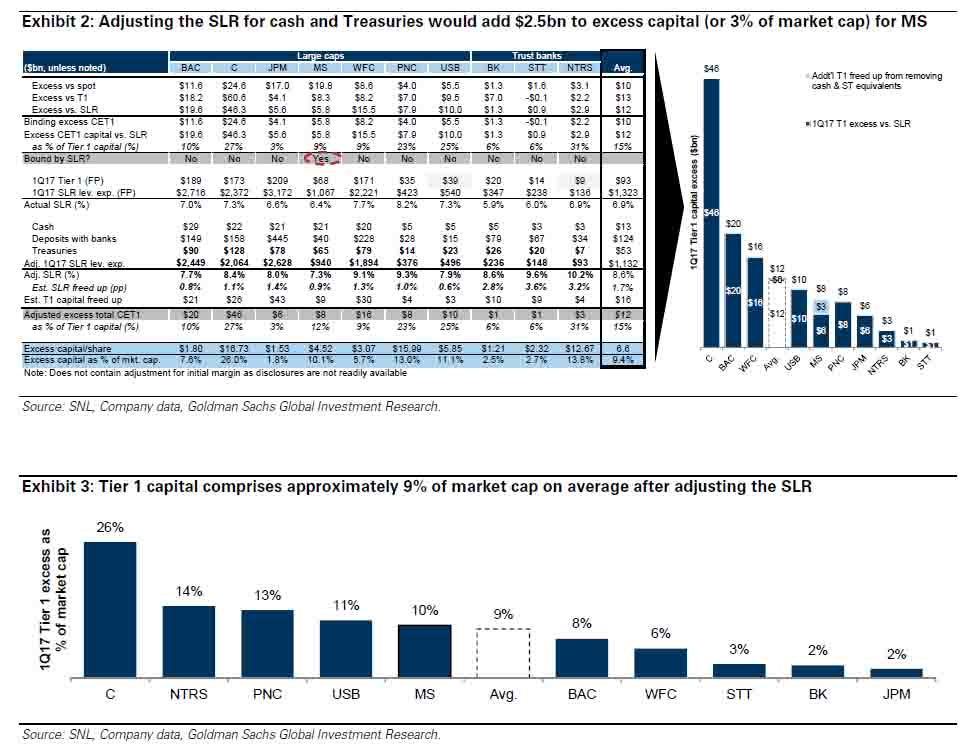

-修改辅助杠杆比率(SLR)计算

报告提出大幅改动SLR的计算方式,将现金和现金等价物从分母中剔除。这比高盛预期的改动大,因为这不仅剔除了现金,还有美国财政部发行的证券,以及集中清算的衍生品相关初始保证金。

高盛预计,这些改动会让摩根士丹利的剩余资本金增加25亿美元,对其他银行没有那么大影响。不过,银行的资产负债表可能都会开始发生结构性改变,因为要降低用一级资本计算的杠杆率。这可能释放部分剩余资本金。

对沃尔克规则增加豁免、增进配合、简化汇报

报告认为,沃尔克规则矫枉过正,已经让合规机制变得极为复杂,造成金融机构合规的负担,提出:

-给银行调整库存水平的自由;

-政府机关的监管说明指引和实施保持一致,相互配合。

-总资产不足100亿美元的银行得到豁免;如果银行的总资产超过100亿但交易资产、交易负债不足10亿美元,且交易资产与负债占比不超过总资产的10%,也应得到豁免。

-高盛预计,报告的提议会对沃尔克规则的结构和实行产生深远影响,但现在不清楚多少改动需要修正“多德-弗兰克法案”,多少需要联邦政府机关按制定规则要求出具公开通知,多少需要两种方式都采用。

-改善信贷获得环境

报告建议创造更容易获得信贷的环境,特别是住房按揭贷款、杠杆贷款和小企业贷款,提出:

-废除或者修改住房按揭贷款风险自留规定;

-鼓励银行依靠大量指标、而不是仅仅靠六倍杠杆这一个标准提供杠杆贷款;

-考虑重新评估商业地产贷款相关监管规定,在贷款得到抵押品有力支持的情况下给予更大的操作灵活度;

-考虑调整对小企业贷款的SLR校准。

-其他重点

其他重点主要有重新考虑资本和流动性相关规定的校准,以及限制CFPB的影响力:

可能调整多种资本和流动性规定,比如针对美国全球系统重要性银行的美联储“总损失吸收能力”(TLAC)规则和强化的SLR规定。

让美国的流动性覆盖率(LCR)标准仅适用于本国的全球系统重要性银行,对于其他在全球范围内活跃的银行,流动性要求相对不那么严格。

限制CFPB方面,提出总统可以罢免CFPB的主管;CFPB的资金要经过国会的年度拨款流程通过,加强国会对CFPB资金的监督。

来源:华尔街见闻

评论