文 | 本原财经

网约车行业走过十余年,从运营、合规、上市到盈利,无论哪一环都透着艰辛。

四次递表闯过聆讯关,拿下“网约车行业老二”的名头的曹操出行,是吉利控股集团在2015年孵化出的网约车平台,试图用制造赋能出行,特点是“重资产、强管控、优体验”。

早年吉利董事长李书福曾对曹操高管团队放话:“你们要做就把这个行业做好,如果你们超越不了滴滴,就不是成功者。”

奈何老大哥地位太稳,实在难搞。2022年,曹操出行反其道而行,突然接入了滴滴特惠,成为滴滴平台的第三方品牌,选择了寄人篱下,就不用谈超越的事情了。

2025年6月25日,曹操出行如愿登陆港交所,居行业二号位。不过,其市场份额略显尴尬,仅有5.4%。坐拥中国最大的B2C车队——3.7万辆定制车,降本增效的B面却是:高度依赖聚合平台流量,实际利润率仅0.5%左右。

为解决当前盈利难题,曹操出行入局高热的Robotaxi。1月27日,曹操出行发布公告,定下「2030年累计10万台定制Robotaxi投放目标」。为未来的自动驾驶时代提前卡位。

定制车与Robotaxi之外,曹操出行还有第三条新思路:企业商旅。

日前,曹操出行宣布全资收购蔚星科技(耀出行)100%股权,拟收购吉利商务(以下称吉利商旅)100%股权。祭出上市以来的首次战略收购,剑指万亿商旅市场。

Robotaxi和企业商旅,哪个才是曹操出行的“真解药”?

Robotaxi:减负

曹操出行自诞生起就承担着为吉利“消化库存”的重担。

不同于其它轻资产平台,曹操出行实现运营,需要重金买车。截至2025年6月末,曹操出行在31个城市部署了超过3.7万辆定制车。

采购的主力车型为枫叶80V和曹操60,均来自吉利体系。2024年数据显示,全生命周期成本(TCO)分别为0.53元/公里和0.47元/公里,比典型纯电动车低33%和40%。

买车之后,曹操出行一是通过招募专属司机,完成出行服务;二是将车辆租赁、销售给运力合作伙伴、车队运营商和司机,以扩大服务网络。

这种B2C定制车路径,好处是依托吉利,在成本控制上确有优势,能够提供标准化服务体验。

劣势也很明显,重资产模式,回本周期长,叠加高昂的司机补贴费用、运力伙伴佣金和车辆折旧成本,企业资产负债率高。2022-2024年其经营现金流长期为负,直到2025年上半年才转正。

盈利压力在业绩数据上体现得淋漓尽致。2021年-2024年,曹操出行累计亏损超80亿元。2025年上半年,曹操出行录得亏损4.68亿元,尽管较上年收窄39.8%,盈利基础仍不稳固。

从成本方面来看,曹操出行的大头在于司机收入和补贴。

2022-2025年上半年,曹操出行的司机收入及补贴成本分别为62.85亿元、81.46亿元、107.15亿元及69.51亿元,从84.2%持续下降至约78.5%,占出行服务收入比例有所改善。

如何改变网约车行业的成本结构,曹操出行将目光投向众望所归的自动驾驶。对标特斯拉CyberCab,试图讲述一个更具吸引力的故事。

曹操出行曾在招股书中测算,司机净收入在出行服务收入中占比约 39.42%,Robotaxi主要采用远程安全员的形式,一人可管理多辆车,在人力成本方面有较大优化可能。

理论上相较于传统出租车、网约车,Robotaxi也具有更长的运行时长、 更高的运营效率以及更安全。

在定制车的基础上,曹操出行Robotaxi的运力方无需招募司机,其主要任务可能就变成了分解平台的卖车KPI,这大概也是吉利乐见其成的。

2025年2月,曹操出行上线智行自动驾驶平台,在苏州、杭州两地试点开启Robotaxi服务。其Robotaxi车队已在苏州、杭州完成1.5万公里测试,预计2026年底将推出L4级定制车型。

近日,曹操出行CEO龚昕升级Robotaxi战略,提出“十年百城千亿”目标,计划未来十年在全球设五大运营中心,将服务推广至百座城市,累计实现1000亿元GTV。

在吉利控股集团战略解析会上,曹操出行进一步表示,计划到2030年累计投放10万辆完全定制Robotaxi,在全球范围开启全面商业化运营。该车型由曹操出行与吉利共同开发,将于年内亮相。

不过,Robotaxi距离规模化商业落地尚有较长周期,处于高投入期,面临诸多挑战。曹操出行没有萝卜快跑、小马智行、文远知行的先发优势,也不像滴滴等出行平台,以及高德这类地图服务商,掌握着海量的用户和运营数据。短期内还难以对盈利构成支撑。

商旅:增量

做C端生意不容易,可以往需求稳定、客户粘性高、单均收入与毛利高的B端求增量。

从订单来源角度分析,曹操出行的高度依赖聚合平台,议价能力有限。一旦高德、美团、腾讯地图以及百度地图等聚合平台的分成规则有调整,就会陷入被动。

2022年-2024年,曹操出行自聚合平台获得的订单量与GTV占比从51.4%、49.9%分别增长为2024的85.7%、85.4%。

同期,向聚合平台支付的佣金分别为3.22亿元、6.67亿元、10.46亿元。2025年上半年更是猛增70%至7.38亿元。

这笔“过路费”,占据了曹操出行的销售费用大头,且呈现逐年上升的趋势,从2022年的50%上涨至2025年上半年的87%,蚕食着曹操出行的利润。

值得注意的是,在其实际运营中,这一部分销售费用对于曹操出行来说,其实是达成交易的必要核心运营成本,这样算下来,曹操出行网约车的实际利润率就要再打个折扣了。以2024年为例,8%的毛利率扣除7.5%的佣金,出行服务的实际利润率仅为0.5%左右。

曹操出行耗资2.9亿元,收购了两家公司,暂避C端正面战场,押注商旅赛道,向ToB业务发力。

按照曹操出行CEO龚昕的说法,“收购耀出行和吉利商旅,是曹操出行构建‘一站式科技出行平台’的关键战略举措。”

耀出行是梅赛德斯-奔驰与吉利携手推出的礼宾出行品牌,拥有成熟的高端网约车服务业务;吉利商旅是吉利控股集团旗下的专业差旅管理服务平台,可以提供全流程的差旅解决方案。

曹操出行两轮交易的对价都略低于被收购公司的估值。可以看出,交易多方都在有意促成这两单生意。

耀出行最终的交易对价为2.25亿元,而估值报告显示,截至2025年10月31日,其100%股权的公允价值为人民币2.45亿元;吉利商旅100%股权的拟定交易对价为6500万元;对应公允价值为人民币7532.2万元。

官方声明中,这是一场“补全高端能力、整合集团资源”的战略转型。

本质上,这更像是一场大股东吉利的“内部资产腾挪”。

耀出行已经连续两年累计亏损超1.15亿元,属于亏损包袱。而吉利商旅2024年利润较2023年同比大幅下降47.87%,盈利能力也显著缩水。

曹操出行长期专注于大众出行模式,与高端商旅运营体系在成本结构、客群定位方面存在错位,在获客方面成本也将面临更大的压力。

图源:天眼查及公告

万亿商旅市场诱惑虽大,但曹操出行自身还未摆脱盈利能力不足、现金流承压的困境,出手高位接盘大股东的亏损资产,无疑替吉利扛下了不少风险。

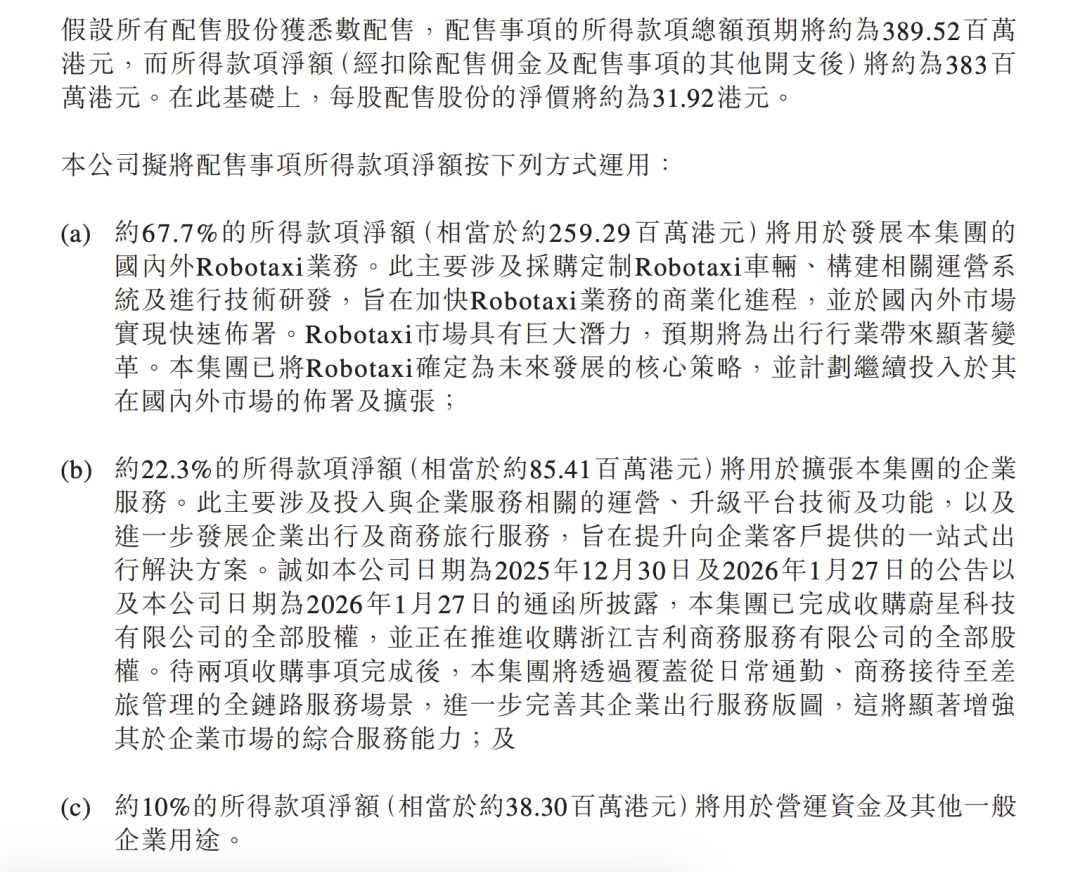

另外值得关注的是,接盘后,曹操出行立马通过增发募资“补血”。预计净筹资金约3.83亿港元,其中超六成(约2.59亿港元)将投入Robotaxi业务扩张,这笔钱的最终流向,或许也是大股东李书福旗下的吉利系。

合规:挑战

无论是B端商旅的短期造血,还是自动驾驶的远期故事,都是曹操出行改善盈利能力,提高协同效应的落子,未来可期。

在此之前,曹操出行需要正视的还有一个行业共性难题:合规与体验。

监管要求平台、司机、车辆均需持证运营,合规问题在整个网约车行业依旧普遍存在。浙江政务服务网显示,曹操出行的运营主体杭州优行科技有限公司,2025年,在浙江省已受到行政处罚超300次,其违法事实多为“提供服务的驾驶人员未取得从业资格证”。

有曹操出行司机告诉海报新闻记者,考从业资格证并不难,网上刷题即可,没有证也能开,只是接单范围小一些。

另据网约车监管信息交互系统监测最新数据,2025年12月,头部平台订单合规率排名中,曹操位列第8。

用户体验也是网约车的挑战之一。据黑猫投诉平台,截至发稿,关于“曹操出行”的投诉累计13917件,多集中于“价格不透明”“加价绕路”“售后处置迟缓”以及“司乘判责不清”等问题。还有司机表示时薪逐年下滑,平台接单权益受限,在保障司机经营收入和自由度方面略显不足。

这反映的不只是曹操出行一家企业的服务瑕疵,在价格透明度、司机激励机制和平台治理方面,是整个网约车行业都要积极应对的长期矛盾。

行业监管政策、数据安全合规要求、用户体验问题,迁移到Robotaxi和企业商旅领域,只会更严格更复杂,对曹操出行也提出了新要求。

聚合时代,平台有迅速做大并IPO的机遇,也受制于流量入口、盈利压力、合规治理等结构性问题,规模不是护身符,“用户体验”才是。

如何持续打造企业的护城河,曹操出行任重而道远。

评论