文 | AIX财经 陈丹

编辑 | 魏佳

上市不足2月,MiniMax(上海稀宇科技有限公司)交出了第一份完整年度成绩单。

3月2日,公司发布截至2025年12月31日止年度业绩:全年收入7903.8万美元,同比增长158.9%,其中超过70%收入来自国际市场。无论从增速还是全球化来看,这都是一份足够吸睛的答卷。

但高速增长的另一面,是账面亏损的继续扩大。报告期内,公司年内亏损达18.72亿美元,同比扩大302.3%。公司解释称,亏损激增主要源于估值上升带来的金融负债公允价值重估损失。若剔除该非经营性因素,经调整净亏损为2.5亿美元,较上年同期的2.44亿美元小幅扩大。

可以概括为一句话:收入结构在改善,规模效应开始显现,但盈利的拐点尚未到来。

在业绩电话会上,创始人闫俊杰提出,公司将从“大模型公司”转向“AI时代的平台型公司”。在他的表述中,互联网时代的平台围绕流量展开,而AI时代的平台取决于“智能密度×Token吞吐”的持续提升——谁能在单位时间释放更多、更高质量的智能,谁就拥有平台红利。

这一定义,为资本市场理解其高估值提供了一个叙事框架。

自1月上市以来,公司市值一度突破3000亿港元,超过京东、携程、快手等成熟互联网公司。这意味着,市场定价的核心,并非当下利润,而是其在未来智能基础设施体系中的位置。

MiniMax,能否撑起这样的期待?

158%营收增长,Minimax的“烧钱”效率提升了

以三年为坐标观察,MiniMax的收入呈现出明显的上升趋势。

2023年,MiniMax总收入346万美元,2024年升至3052万美元,同比增长782%;2025年进一步增至7904万美元,同比增速虽回落至158.9%,但绝对规模已跨过港交所18C规则下“已商业化公司”2.5亿港元收入门槛。

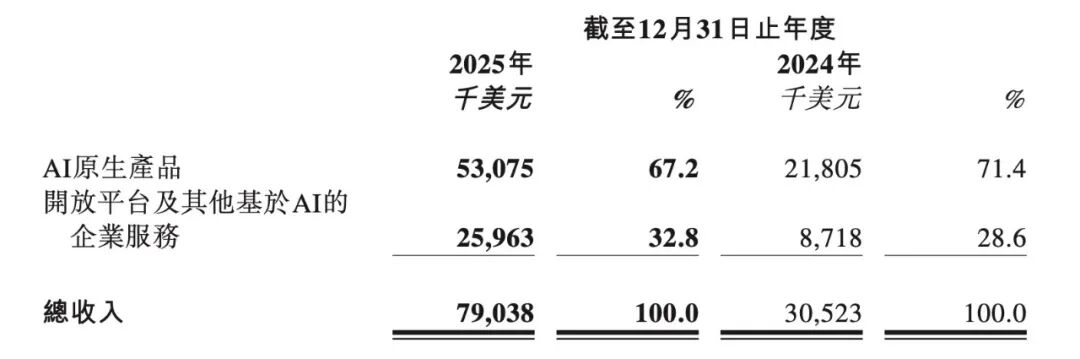

支撑这7904万美元收入的,是两条并行的变现路径:面向消费者的AI原生产品,以及面向企业和开发者的开放平台。

C端是近两年的增长主力。AI原生产品收入从2024年的2180万美元增至2025年的5310万美元,增幅143.4%。驱动力来自用户参与度提升和付费率改善,以及海螺AI等产品的持续推广。相比2023年,这部分收入已经从“补充项”变为主体。

B端则在2025年重新加速。开放平台及其他企业服务收入从870万美元增至2600万美元,增长主要来自付费客户数量的显著增加。与C端依赖爆款应用不同,B端更依赖模型能力和接口稳定性,收入结构相对更稳。

将时间拉长,收入结构的变化更加清晰。

2023年,公司收入高度依赖B端,占比78.1%,C端仅占21.9%;2024年,随着Talkie/星野等应用的爆发,C端占比升至71.4%;2025年,B端增速反超,收入占比从28.6%回升至32.8%,与C端的差距正在收窄。

这条轨迹一定程度上反映出MiniMax的战略变化:早期依靠技术输出获取现金流,中期通过应用产品验证模型能力,如今则尝试在技术与产品之间形成闭环。

比收入更值得关注的是效率变化。

其毛利率由2023年的负值转为2024年的12.2%,2025年进一步提升至25.4%。毛利增速快于收入增速,财报称是因为模型与系统效率提升、基础设施配置优化。

研发仍是最大成本项。2025年研发投入2.53亿美元,同比增长33.8%,主要用于模型迭代、多模态能力建设及训练相关云服务费用。研发增速远低于收入增速,这意味着,单位收入所分摊的研发成本在下降。

销售费用的变化更具象征意义。2025年销售及分销开支从8700万美元降至5190万美元,降幅40.3%。财报将其归因于AI原生产品依靠自然增长和口碑传播带动用户扩张。收入翻倍、销售费用下降,“低营销增长”若能持续,将显著改善整体盈利结构。

不过,盈利拐点尚未真正出现。2025年其经调整净亏损2.5亿美元,较2024年的2.44亿美元仍小幅扩大。尽管规模效应正在释放,但尚未转化为可观的净利润。对MiniMax而言,接下来的关键,不是单纯维持高增速,更在于优化成本结构,在扩大规模的同时提升毛利率水平,并最终实现盈利。

全球化成“狂飙”主阵地

相比收入规模,MiniMax的出海表现,同样构成了此次财报的关键信号。

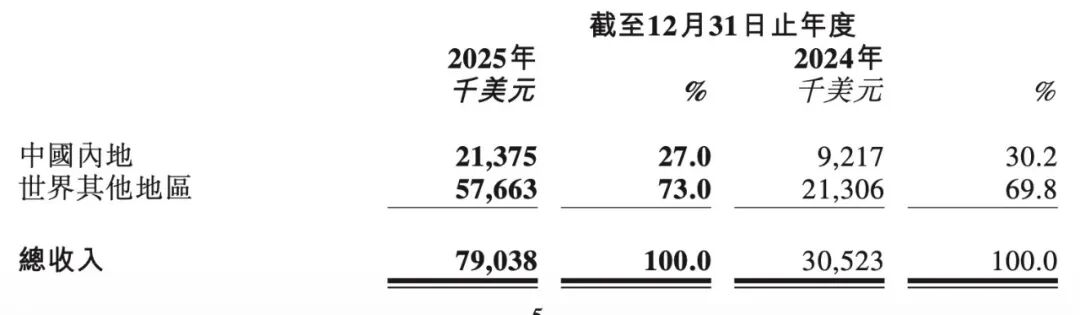

根据财报,2025年,公司来自中国大陆以外地区的收入占总收入的73%,较2024年的69.8%进一步提升。换言之,MiniMax的主要市场在海外。

用户规模的分布同样佐证了这一趋势。截至2025年底,公司累计服务覆盖超过200个国家和地区,累计拥有2.36亿个人用户,以及来自100多个国家和地区的21.4万家企业客户和开发者。对于一个成立仅四年的公司而言,这样的覆盖广度本身就是一个信号。它的产品和技术,具备了跨文化、跨市场的通用性。

这种全球化路径,依赖两个前提:技术能力达到通用门槛,以及单位算力成本足够低,能够支撑大规模调用。

目前,MiniMax在模型层与应用层形成了较完整的产品矩阵。基础模型包括大语言模型M1与M2系列、文生视频模型Hailuo-02、语音生成模型Speech-02;应用侧则包括集合图像与视频生成能力的“海螺AI”,以及主打互动体验的“星野/Talkie”(Talkie为星野海外版本)等。

从技术层面看,2025年第四季度以来,公司围绕M2系列持续迭代:M2强调效果、价格与速度之间的平衡;M2.1强化复杂任务处理能力;M2-her针对互动类产品场景优化;2026年2月发布的M2.5,则进一步提升编程与办公场景表现,并在推理效率与成本控制上进行压缩。

根据SWE-Bench Verified测试,M2.5得分为80.2%,与Anthropic旗下模型Claude Opus 4.6的80.8%差距不足1个百分点。也就是说,在编程、工具调用、搜索等Agent核心能力上,两者的差距越来越小。

性能差距缩小的同时,价格差距明显。

根据OpenRouter今年2月的公开报价,M2.5输入端价格为0.3美元/百万Token,输出端为1.1美元;而Claude Opus 4.6对应价格分别为5美元与25美元。也就是说,在相近能力评分下,后者成本约为前者的10至20倍。

模型能力接近、调用成本更低,使M2.5在开发者社区获得快速扩散。尤其是在OpenClaw爆红之后,这种“性价比优势”被进一步放大。

2026年初,OpenClaw作为一个允许AI直接控制电脑、执行复杂工作流的开源工具,在短时间内获得超过21万GitHub星标。它带来了使用模式的改变,AI从“几千Token的问答工具”,转向后台持续运行、多任务并行的工作流系统。Token消耗随之从线性增长转向指数级放大。

在这种使用结构下,单位Token成本成为核心变量。模型越便宜,Agent运行时间越长,调用频次越高。M2.5每秒100Token连续输出工作1小时只需1美金,这也意味着,1万美金理论上可以让4个Agent连续工作一年。

调用数据的反应最为直观。

2026年2月,M2系列文本模型平均单日Token消耗量较2025年12月增长超过6倍,其中来自编程套餐的Token消耗增长超过10倍。M2也成为首个在OpenRouter平台上日Token消耗突破500亿的中国模型。

需要指出的是,调用量的爆发更多反映的是开发者层面的采用意愿,而不能直接等同于变现能力。低价策略与高调用规模能否转化为稳定现金流,还取决于算力成本控制、客户留存率以及后续定价权。

但这背后一条逻辑链条已经形成:模型能力接近国际第一梯队-价格更低-Agent形态放大Token需求-海外调用量快速增长-收入结构加速向全球倾斜。

这条链条是否具备长期稳定性,仍有待观察。但至少在当前阶段,能够看出MiniMax的全球化扩张是建立在技术能力与成本结构之上的结果。

2000亿市值,有泡沫吗?

资本市场已经用脚投票。

作为今年1月在港股上市的两家AI新秀,MiniMax和智谱都受到了资本市场的追捧。截至3月2日收盘,两家的股价涨幅分别为356%和373%,最高时两家公司市值都超过了3000亿港元。

对于一家全年营收不足8000万美元、仍处于亏损状态的AI企业而言,这样的估值自然会引出一个问题:是否存在泡沫?

要回答这个问题,先得厘清资本市场为何买单。

摩根士丹利在2月的一份研报中给予MiniMax“增持”评级,目标价930港元,认为其业绩的支点在于模型技术能否持续蝉联全球第一梯队,以及收入结构是否具备全球化扩张的弹性。瑞银则将目标价定在1000港元,理由是看好基础模型产业及公司商业化加速前景。

换言之,资本是在为未来的增长买单。这种估值逻辑并非孤例。在全球范围内,OpenAI估值一度逼近万亿美元,Anthropic也冲到3800亿美元的高位。在中国市场,纯大模型公司数量有限,具备上市身份的标的更为稀缺,稀缺性带来了溢价。

但问题在于,这种估值需要怎样的业绩增速来支撑?

机构给出的增长预测相当激进。瑞银预测,MiniMax2025年-2027年收入分别为7300万美元、2.09亿美元、8.09亿美元,复合增速超过200%;大摩则预计,到2027年,MiniMax收入将增至7亿美元左右,毛利率提升至32%。

这意味着,公司必须在高基数下维持翻倍式增长,并持续优化成本结构。一旦增速放缓或毛利率改善不及预期,估值可能将迅速收缩。

近期市场波动已经提供了现实样本。

2月下旬,港股大模型板块经历剧烈震荡。智谱因模型上线后流量超预期、服务承载能力不足,引发用户质疑,股价单日大跌;MiniMax亦受到波及,几日内板块市值大幅蒸发。事件本身并未直接改变公司基本面,但暴露出行业共性问题——技术能力可以在发布会上展示,但商业能力需要在真实、高强度的运营环境中反复检验。

MiniMax要维持高增长仍然面临很多不确定性。

首先是技术层面。对于高估值AI公司而言,每一轮模型发布都相当于一次压力测试。若下一代模型实现明显突破,目标价有上行空间;若技术停滞,估值可能收缩。

其次是法律层面,内容生成工具面临的版权争议尚未完全消化。2025年9月,迪士尼等好莱坞公司在加州起诉MiniMax,指控海螺AI在训练、生成与推广阶段构成侵权,最高可能面临7500万美元索赔。若未来判例趋严,模型训练成本与合规成本均可能上升,不仅压缩毛利率,也可能对公司形象造成影响。

第三是外部环境,海外收入占比超过七成,使公司对跨境技术与算力环境的变化更为敏感。一旦出现技术出口限制或平台准入门槛提高,增长路径可能受到影响。

第四是财务层面,亏损收窄速度仍存在不确定性。2025年经调整净亏损2.5亿美元,较上年小幅扩大。虽然机构普遍预测随着规模扩大,费用率将逐步下降,但这一过程取决于收入转化效率是否达到预期。

高估值本质上是一份对未来现金流的提前定价。若技术持续突破、商业闭环逐步成型,当前市值或许是对未来的折现;若增长放缓或成本失控,估值则会回归现实。

MiniMax能否从“高性价比模型提供者”进化为“不可替代的智能基础设施”。答案不来自资本市场,而是掌握在公司自己手中。

评论