2026马年春节刚刚结束,作为最重要的传统节日,春节也一直都是全年消费的“晴雨表”。在本周,马上赢也将带来2026年春节线下零售的观察与复盘。

观察与复盘数据均来自于马上赢品牌CT,使用的样本与包含的时间段会在下方进一步说明。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店(不含零食量贩)。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

01、时间段与模型/样本集说明

关于春节的时间段定义如下

- 2025年(乙巳蛇年)春节:农历腊月十六-正月十五,公历2025年1月15日-2025年2月12日,共29天;

- 2026年(丙午马年)春节:农历腊月十六-正月十五,公历2026年2月3日-2026年3月3日,共29天;

下文中,“2025年春节”、“2026年春节”既指代上述两个时间段。需要说明的是,由于农历、休假安排等原因,2026年春节的公休时间较2025年更长,例如春节假期2025年放假八天、2026年放假九天,春节时间也错开了半个月有余。春节所在时间、休假长短等都会对零售消费产生影响,数据仅供参考,不构成投资建议。

使用的模型与样本集情况如下

为更好的对齐日级别数据,消除春节期间闭店的门店对观察构成的影响,本次复盘使用的模型为马上赢连续门店模型,即样本门店在2025年春节、2026年春节都有正常营业,样本门店数量合计>38,000(个门店),数据范围为样本门店的全量Pos销售数据(烟酒、联营合营等pos外结算不含)。

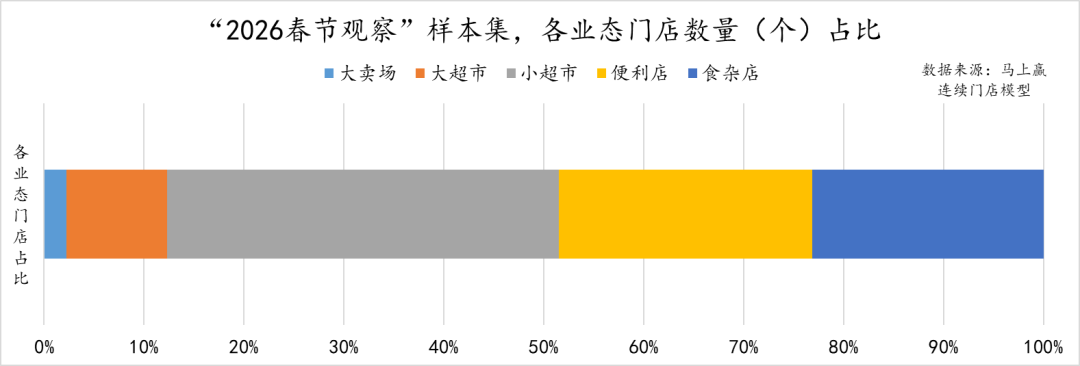

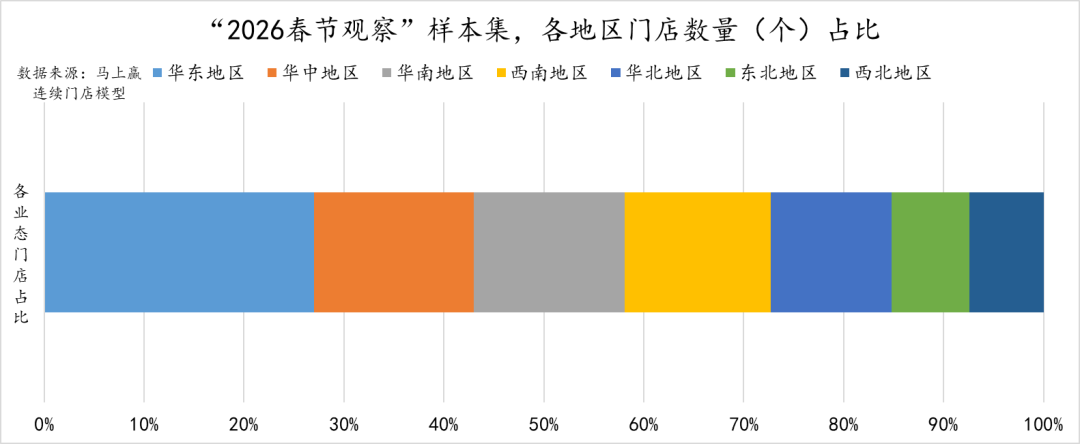

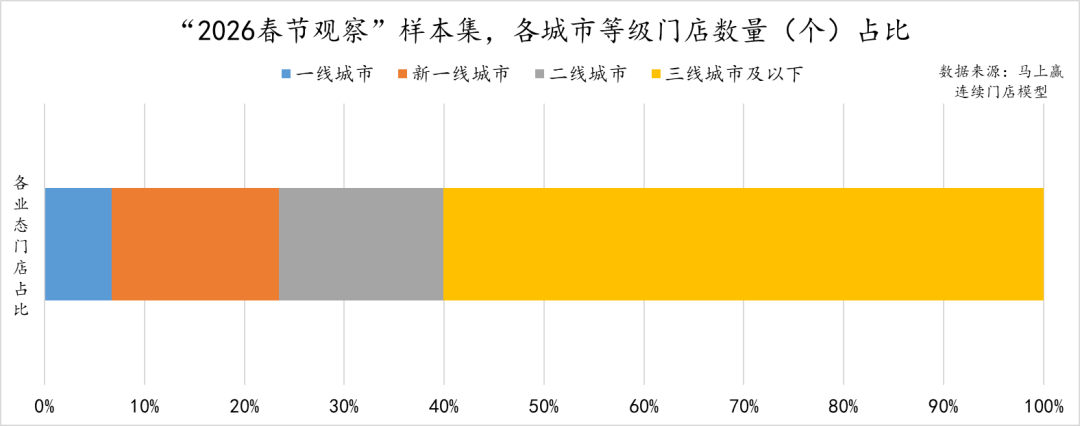

以门店数量(个)在样本总门店总量(个)中的占比计,其各业态、各地区、各城市等级占比如下:

02、宏观情况:依然有下行压力,但向好

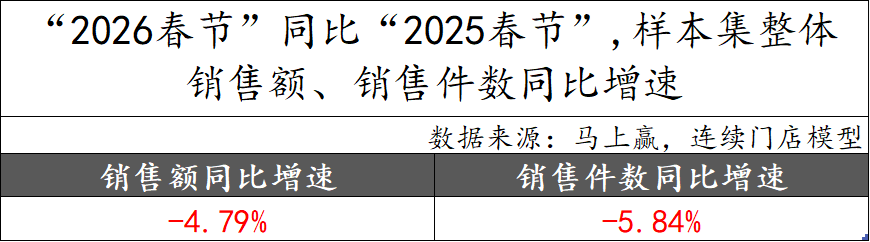

首先观察一下样本集在今年春节同比去年整体的表现情况:

可以看到,同比2025年春节时间段,2026年整体的样本销售额、销售件数依然呈现下降态势,其中销售额同比下滑4.79%,销售件数同比下滑5.84%,基本都在5%左右。

马上赢也曾在2025年、2024年都基于当年春节与前一年春节的情况进行过研究。在2025年春节同比2024年春节,这一销售额同比数字大约下滑约7%;在再早一年的2024年春节同比2023年春节,这一数字大约同比下滑约10%左右。各年之间的数据因划定时间段、样本情况等原因并不完全有可比性,但从趋势上看,整体的下滑还是在收窄当中。

收窄因素上,大概有几个方面或许构成了影响:首先,经历了几年的缓慢下行,在经济基本面与总量并未有明显变化的情况下,基数已经处于相当的低位;从实际消费、零售宏观情况来看,线上增速已经趋于放缓,商务部在今年春节后发布的《春节期间线下实体消费增速近年来首次反超线上》也可以印证与支撑该观点;再微观一些来看,从传统线下零售来说,虽然业态碎片化、性价比潮流等对于传统业态构成了一定的冲击与分流,但随着调改与各个方向、方式上的应对措施,传统的零售业态经营者们并未坐以待毙,这些调整与动作也正在逐渐产生效力。

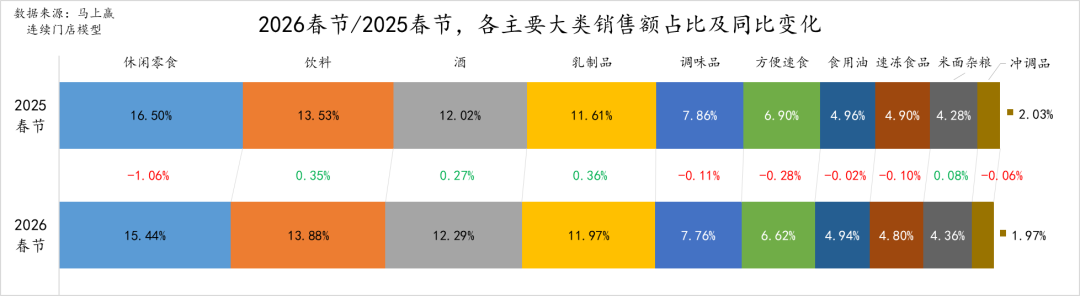

主要大类占比、销售同比

基于春节的节日特色与消费者消费习惯,我们筛选出了与节日食饮相关度较高的几个大类进行进一步观察,大类包括休闲零食、饮料、酒、乳制品、调味品、方便速食、食用油、速冻食品、米面杂粮、冲调品。

从结构上看,休闲零食、饮料、酒、乳制品占比均超过了10%,位居各大类中的前列;调味品、方便速食、食用油、速冻食品、米面杂粮类目的占比则从5%左右~7%左右;相比来说,冲调品占比仅2%左右,在上述大类中相对较低。

从2025、2026两年春节的占比变化上看,休闲零食的占比下滑最为明显,或与渠道碎片化、零食量贩业态进一步普及等有一定的关系,对传统线下零售业态中的该类目产品销售继续构成了一些影响;方便速食、调味品、速冻食品的占比也有小幅度的下滑;相比来说,饮料、酒、乳制品三个类目的占比有着较为明显的增长,意味着这些类目在传统线下零售中的重要性在提升。

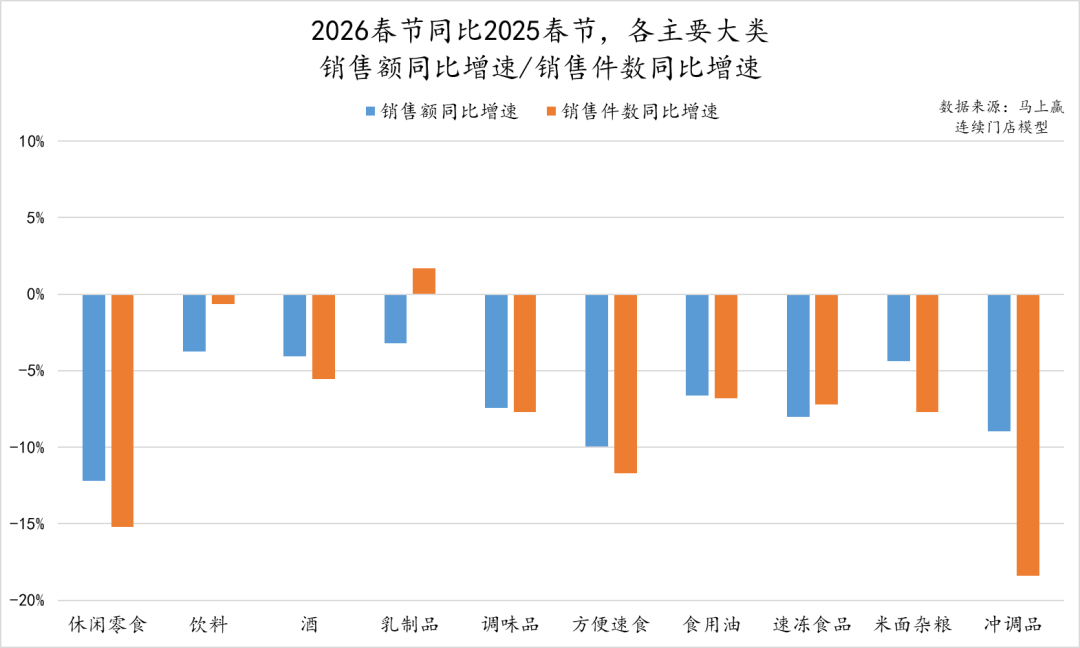

从占比上看虽然各大类涨跌互现,但从销售额、销售件数同比增速上来看,受限于样本集整体的销售额、销售件数有着约5%的同比下滑,所有筛选出的大类中,仅有乳制品销售件数同比增速为正,其余所有大类的销售额、销售件数同比均为下滑。

虽然都是下滑,但各大类的实际表现也有着一些分化:从下滑深度上看,休闲零食、方便速食、冲调大类首当其冲;调味品、食用油、速冻食品、米面杂粮位于中间地带;饮料、酒、乳制品的表现在这些大类中整体最好,不论是销售额同比增速还是销售件数同比增速,下滑幅度均在5%以内。特别值得一提的是,乳制品类目在过去的2024、2025两年整体压力都比较大,价格上、规模上都有体现,但在2026年春节,其表现整体较为亮眼,类目是否已经筑底、回升,值得进一步观察其在2026春节后的走势。

03、各大类内占比、价格、TOP增长集团

在上述大类中,我们进一步精选了休闲零食、饮料、酒、乳制品、调味品、方便速食、速冻食品几个大类,通过类目内不同子类目的占比变化、各子类销售额同比增速、单位克重下均价,以及TOP份额增长集团变化等,来观察2026年春节这些类目正在发生何种趋势性的变化。

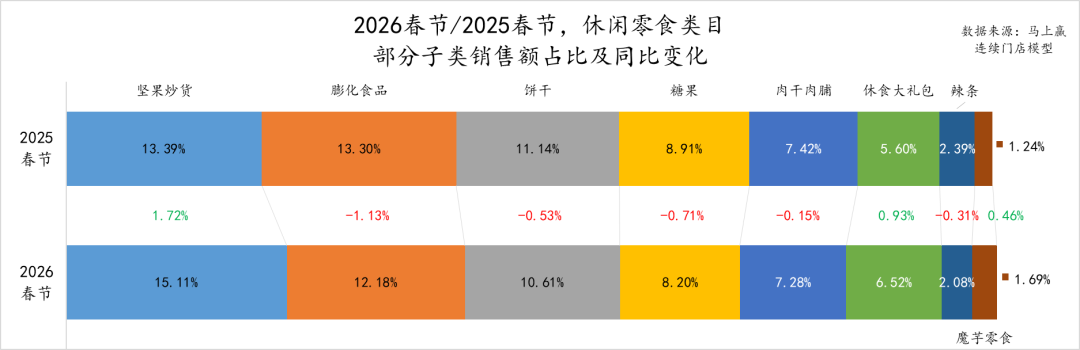

休闲零食

从大类下该部分子类目的占比构成来看,坚果炒货、膨化食品、饼干三个类目占比均超过10%,其中坚果炒货占比同比增长接近2%,占比提升明显,膨化食品、饼干则都有较明显的占比下滑;糖果、肉干肉脯、占比约8%,都有一定程度的占比同比下滑;休食大礼包占比约5%,有一个点左右的占比同比提升,或可说明消费者在年节组合礼包方面的接受程度与购买意愿正在进一步提升;辣条、魔芋零食两个类目,今年则呈现出不一样的走势与方向,两个类目占比都在2%上下,但辣条有着明显的占比同比下降、魔芋零食则有明显的占比同比提升,或可说明在辣味零食的选择上,消费者们正在逐渐从辣条等调味面制品向魔芋零食类型产品迁移。

从销售额同比增速来看,仅有休闲零食大礼包、魔芋零食两个类目销售额同比增速为正,且魔芋零食类目销售额同比增速超过20%,增长较为迅猛,此前马上赢对魔芋制品进行了专题研究,详见:数读「魔芋零食」:增速领跑休食,卫龙盐津铺子“激战正酣”。休闲零食其余类目销售额同比均呈现下滑,其中坚果炒货销售额同比下滑小于1%,小幅振动;其余膨化食品、饼干、糖果、肉干肉脯、辣条的销售额同比增速均超过10%,辣条的同比下滑更是超过了20%,下滑较为显著。

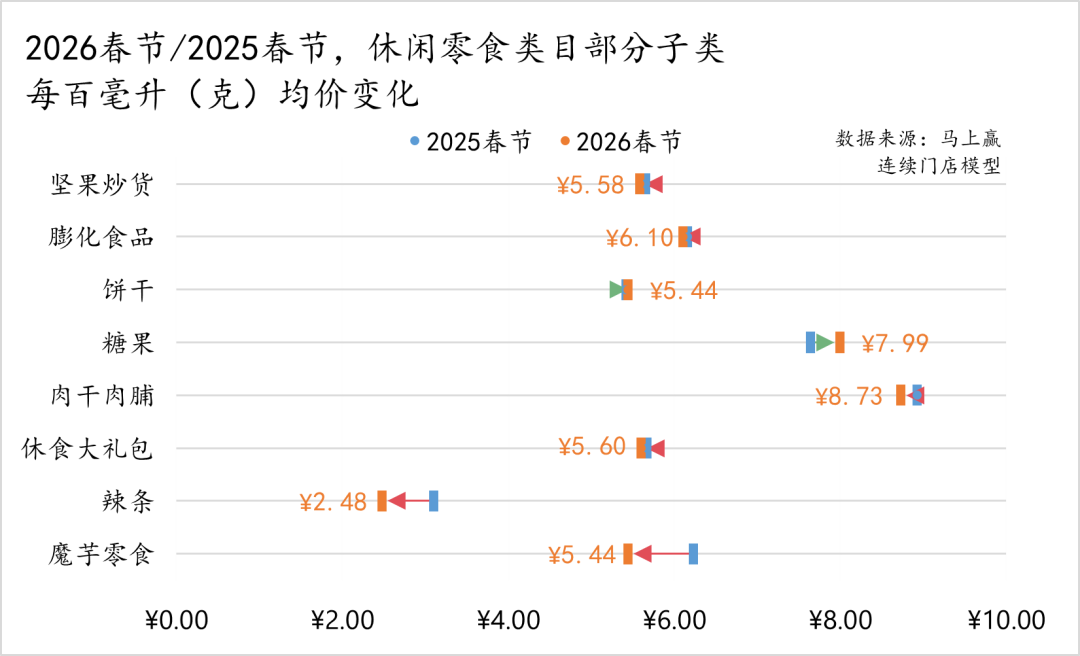

从价格变化来看,该部分类目的每百克均价在两年春节期间大多呈现同比下降。其中价格下滑较为明显的为辣条与魔芋零食,分析原因,辣条或是用以价换量的市场策略,希望通过降价留住更多消费者;魔芋零食则或许是因为市场增长较快,竞争烈度较强导致促销等市场活动较多,从而对类目整体均价产生一定的影响。其他类目基本均呈现小幅波动,其中坚果炒货、膨化食品、肉干肉脯、休闲零食大礼包呈现一定的波动下滑,饼干、糖果则小幅度波动上升。

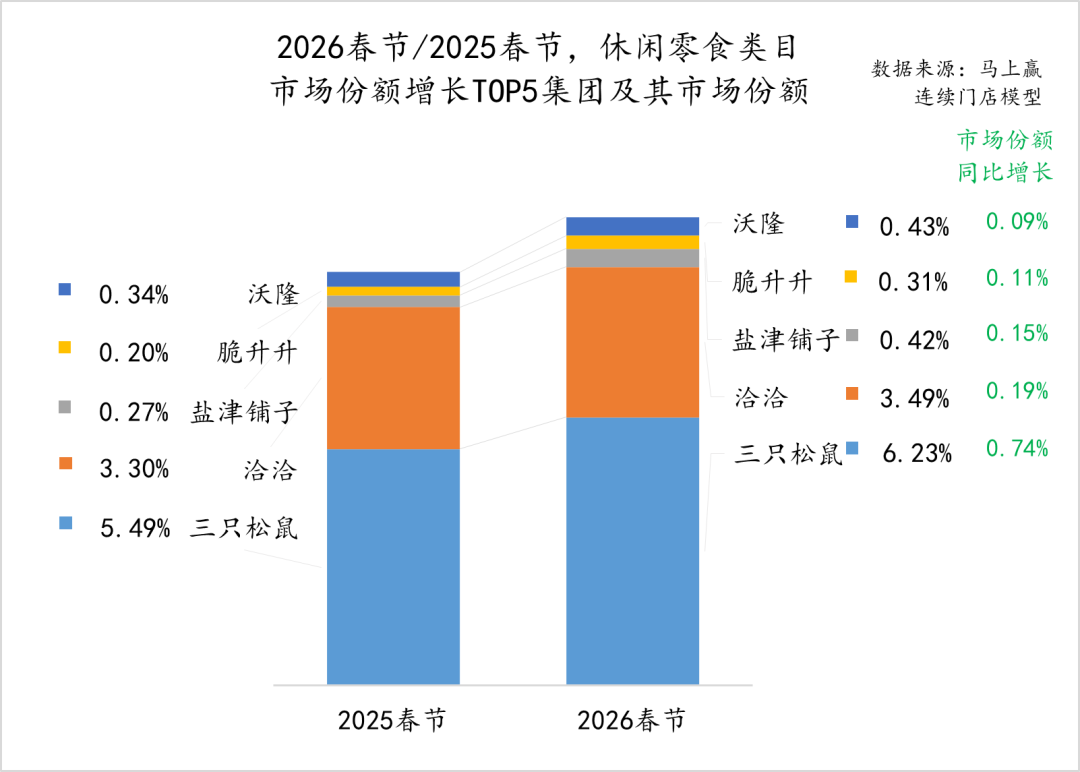

休闲零食大类中,市场份额增长TOP5的集团依次为三只松鼠、洽洽、盐津铺子、脆升升和沃隆。其中三只松鼠利用其品牌力、渠道优势以及较强的供应链能力,在休闲零食大礼包、坚果炒货、魔芋零食等诸多休闲零食类目中持续发力,取得了市场份额同比增长近一个点的成绩;盐津铺子凭借大单品“大魔王素毛肚”,在过去一年跟随魔芋零食的潮流,取得了较好的增长;脆升升则围绕薯条类型产品在形态、口味、包装方式等方面创新,也取得了较好的市场反馈与份额增长。

饮料

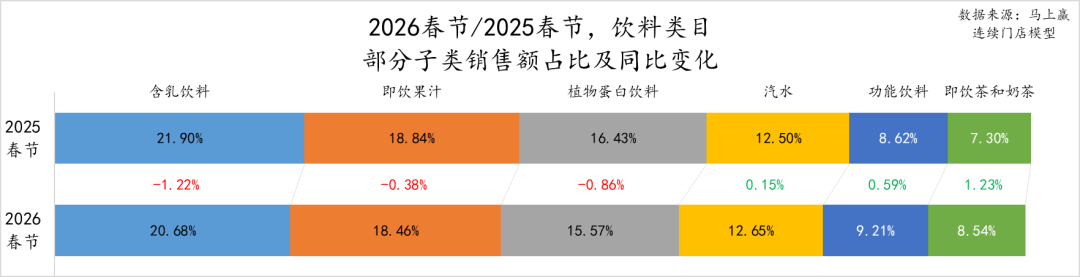

春节期间,聚餐、送礼场景较为集中,饮料为典型的聚餐、送礼类型,也能够反映出消费变化。从占比来看,占比超过15%的三个类目——含乳饮料、即饮果汁和植物蛋白饮料,均为传统意义上与佳节聚餐、馈赠相匹配的类目,但其占比均有较明显的下滑,其中含乳饮料、植物蛋白饮料的占比同比下滑均在1%左右。相比来说,汽水、功能饮料、即饮茶和奶茶则有一定的占比同比上升,尤其是包含近年来热点的即饮茶和奶茶类目,其也越来越多的出现在聚会场景与餐饮场景中,其占比同比增长超过1%。

从销售额同比来看,即饮茶和奶茶、功能饮料类目销售额同比增长为正,其中即饮茶和奶茶销售额同比增速超过12%,为观察的饮料类目中销售额同比增速最高的子类。而含乳饮料、植物蛋白饮料的销售额同比下滑较为严重,2026春节同比2025春节销售额同比下滑均超过8%。

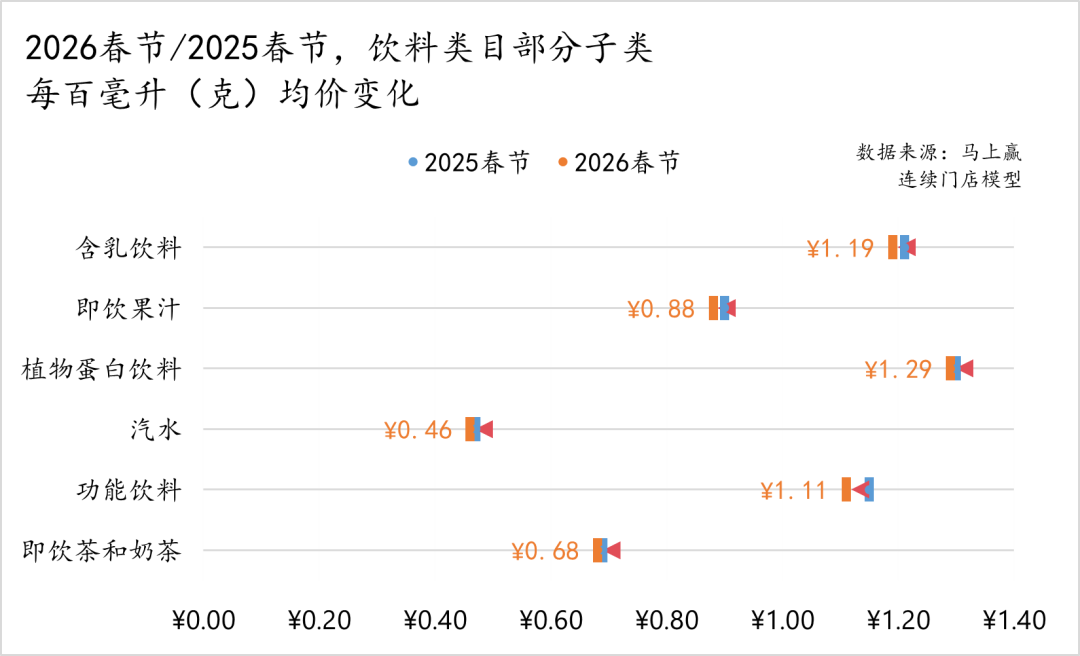

从每百毫升均价的变化看,该部分类目每百毫升均价均呈现下滑,其中功能饮料下滑幅度稍大,其余类目则均呈现极小幅度的波动下浮。

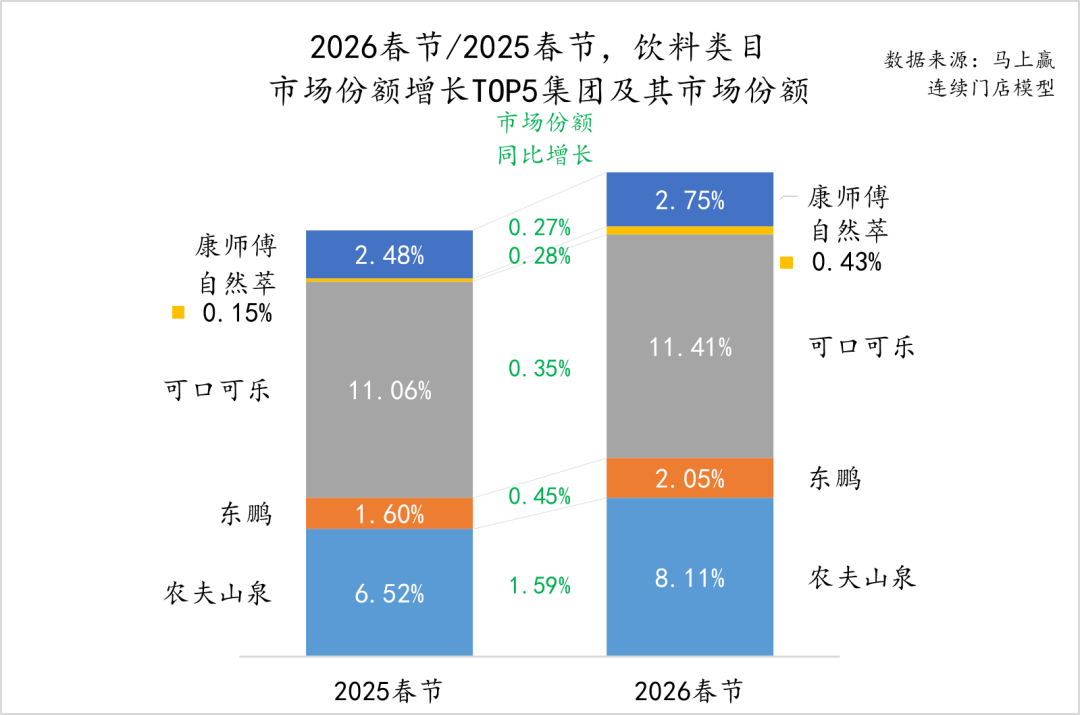

从市场份额来看,2026年春节同比2025年春节,饮料大类下市场份额增长TOP5集团分别为农夫山泉、东鹏、可口可乐、自然萃和康师傅。其中,农夫山泉市场份额同比增长超过1.5%,或与其聚焦餐饮、分享场景推出的东方树叶1.5L系列大瓶装产品有相当大的关系;东鹏则是从能量饮料单一产品类型,正在向着更加完整、丰富的产品矩阵前进,其在2025年中在运动饮料、即饮咖啡等类目中也取得了较大的成长;自然萃金豆芽系列产品瞄准儿童人群,在春节期间的家庭聚餐中占据了独特的生态位,在较低市场份额的基础上获得了较大的市场份额同比增长。

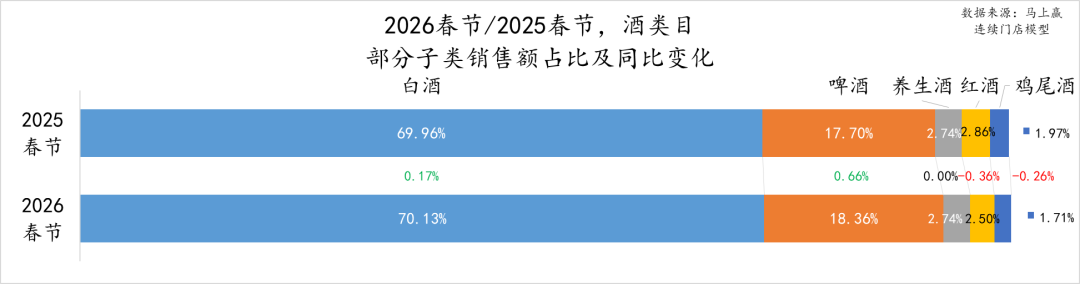

酒

由于酒类的餐饮属性较强、即饮销售较多,销售各种酒类的专营店、专卖店等业态也较为复杂、分散,因此在该大类的观察中,我们仅提供基于马上赢品牌CT,该大类在传统线下零售渠道中部分子类的占比及销售额同比增速情况,特此说明。

从占比及两年春节的占比变化上看,白酒在两年春节的占比均在70%左右,占据了酒类目在线下零售渠道中销售额的绝大多数;啤酒两年春节的占比均不足20%,但2026年春节同比2025年春节有将近1个点的占比提升,或是啤酒零售化加速的体现;红酒、鸡尾酒则有着一定程度的占比下滑,两个类目本身的占比均在2%左右,2026年春节同比2025年春节占比下滑约0.3%左右,对于两个类目本就不高的占比来说下滑较为明显。

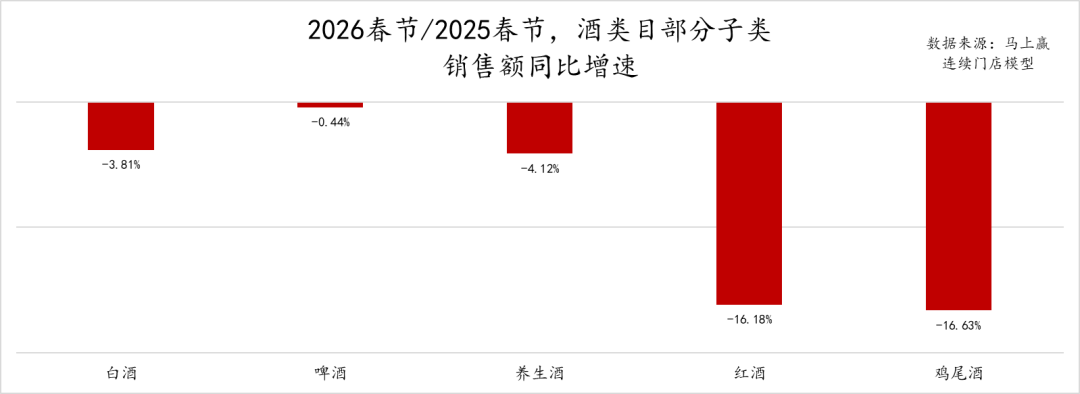

从销售额同比增速来看,白酒、养生酒均有小幅度下滑,但下滑幅度均在5%以内;啤酒相比来说基本与去年同期持平,仅有不足0.5%的波动;相比来说,红酒、鸡尾酒不但在占比上有较明显的流失,在销售额同比上下滑幅度也均超过15%,下行压力较大。从占比变化及销售额变化上,或许也可以看出这样的趋势:酒类消费正在从“标新立异”重归传统,白酒、啤酒等传统酒饮类型正在重新获得消费者们的选择与青睐。

乳制品

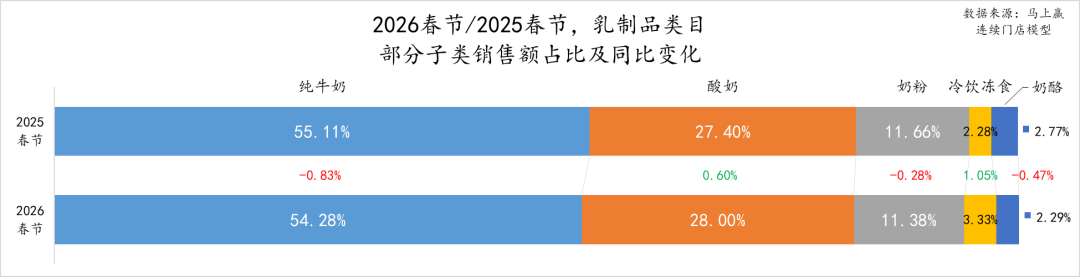

从乳制品的占比及占比同比变化上看,纯牛奶作为节礼中的首选其占比过半,但在2026春节同比2025年春节,占比有将近1%的下滑,或许可以说明部分消费者的节礼选择正在从纯牛奶中流出;占比同比下滑的类目还有奶粉、奶酪类目,其中奶酪在两年春节的占比约2.5%左右,其2026年春节占比同比2025年有接近0.5%的同比下滑,下滑较为显著。

占比上升较为显著的类目为冷饮冻食与酸奶,尤其是冷饮冻食类目,有着超过1%的占比同比增长,或与今年春节时间较晚(2月中,2025年春节为1月中下旬),部分地区气温有所回升导致雪糕/冰淇淋消费量开始上涨有一定的相关性。

从该部分类目的销售额同比增速上看,纯牛奶基数大,其销售额同比下滑约5%左右,结合其类目占比来说下滑不算小,相比来说酸奶同比下滑约1%左右,表现好得多;冷饮冻食类目与占比情况相同,有着超过40%的销售额同比增速,增长非常明显;奶酪类目相比压力较为显著,其销售额同比增速下滑接近20%,显著高于其他乳制品类目。

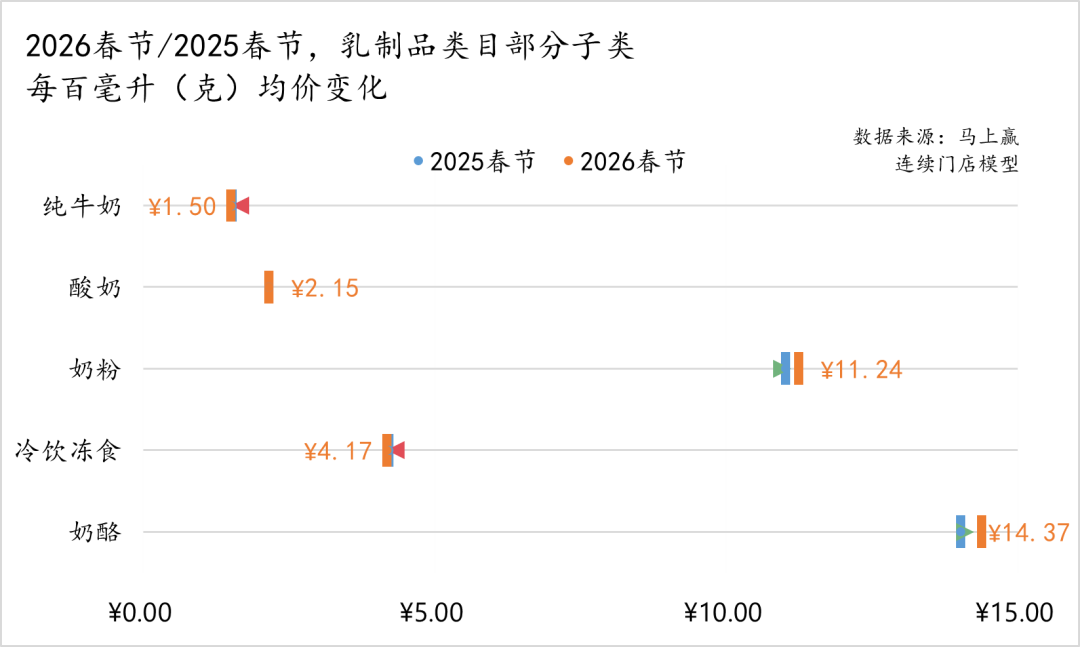

从类目的每百毫升(克)均价变化上来看,酸奶类目在两年春节的百毫升均价持平,无明显变化;纯牛奶、冷饮冻食类目有极小幅度的向下波动,整体较为稳定;值得注意的是奶粉、奶酪两个类目,2026春节同比2025春节,两个类目的每百毫升(克)均价均有着小幅度的上涨。结合上文中的占比、销售额同比来看,这两个类目占比、销售额同比均在2026年春节有所下滑,价格上升或与类目内头部集团/品牌为了缓解类目下行压力、守护利润水平而推行的市场策略相关。

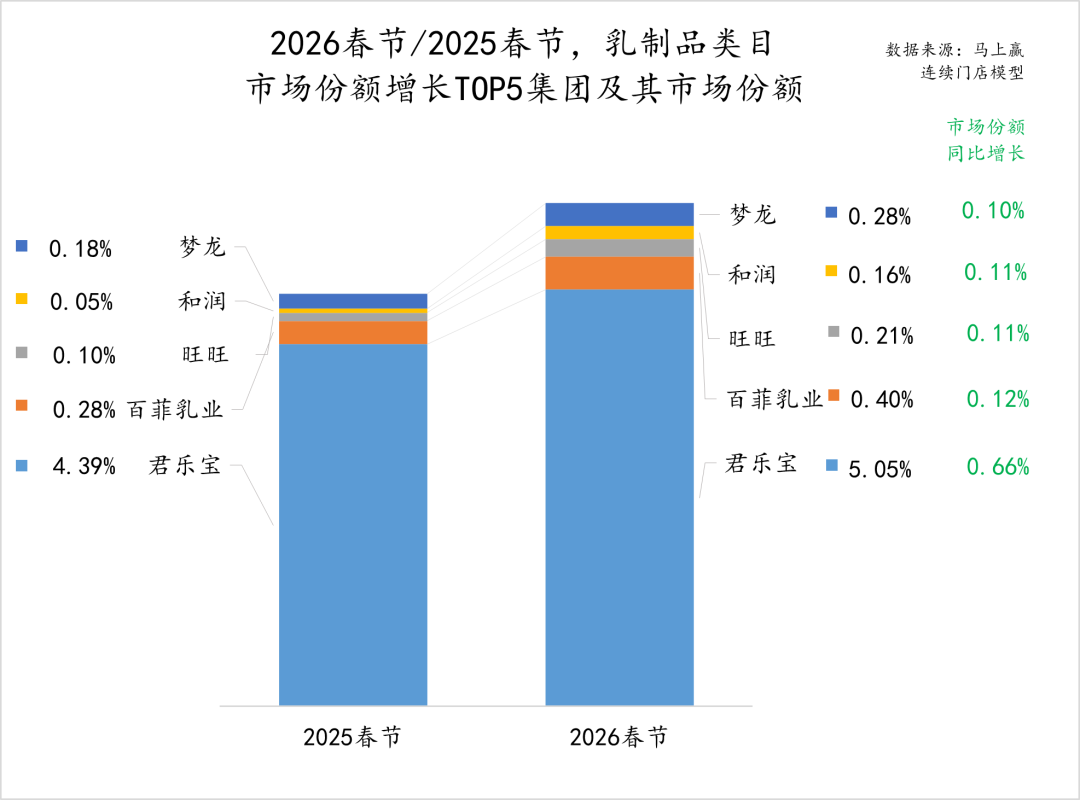

2026年春节同比2025年春节,乳制品大类中的市场份额同比增长TOP5集团分别是君乐宝、百菲乳业、旺旺、和润与梦龙。其中君乐宝集团在2025年受益于低温鲜奶、低温酸奶类目的增长,取得了较好的市场表现,马上赢也曾经在君乐宝集团赴港上市递表时进行过专题研究(图集丨君乐宝递表,专注低温的“乳业第三”),未来伴随着牛奶酸奶低温化浪潮,君乐宝在2026年或将有进一步的发展,值得持续关注。

调味品

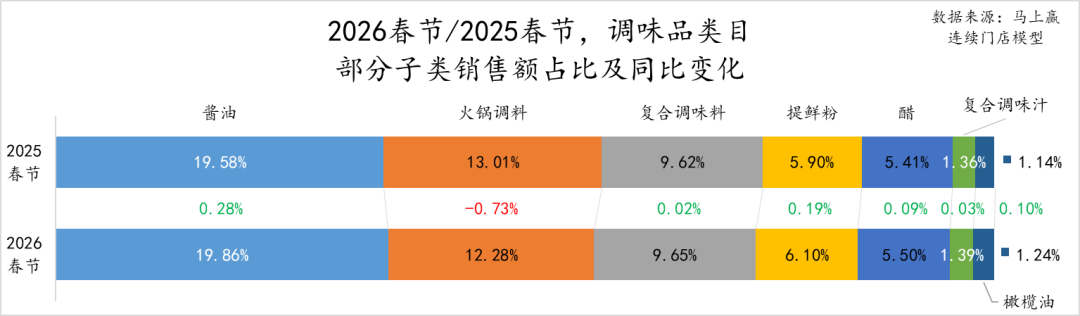

从占比上看,酱油、火锅调料、复合调味料占比较高,均在10%左右或以上,其中酱油、复合调味料有一定的占比同比上涨,火锅调料则有较大程度的占比同比下滑,火锅调料类目的占比同比下滑推测或也与春节较晚导致的气温以及餐饮习惯变化有一定的相关性。其余选择的类目,提鲜粉、醋、复合调味汁、橄榄油均有一定程度的占比上涨。

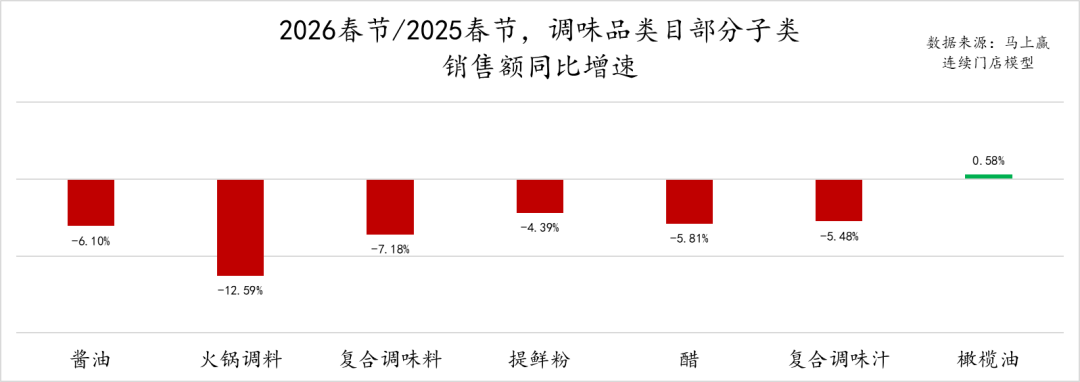

从销售额同比变化情况来看,仅有橄榄油的销售额同比增速为正,其余所有类目均为同比下滑。在上周发布的2025Q4调味品复盘中,我们就曾经观察到橄榄油类目在2025年呈现较为显著的增长(数据首发丨2025Q4调味品市场回顾),2026年橄榄油类目也或将延续这一趋势。其余类目中,除了火锅调料有超过10%的同比下滑外,其他类目销售额同比下滑幅度均在4%~10%之间,与调味品类目整体的销售额同比下滑幅度基本相近。

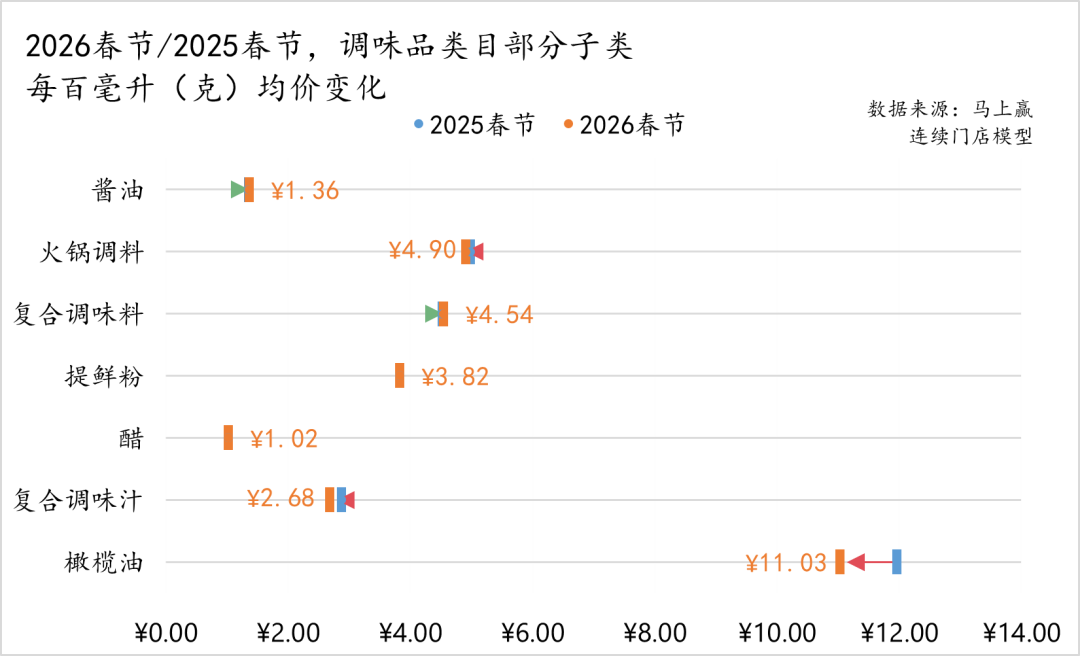

价格变化上,复合调味汁、火锅调料有小幅度的向下波动,但整体变化不大,其他类目同样有着极小幅度的波动;值得关注的同样是橄榄油,其每百毫升均价有着较为明显的下滑,推测或也与类目规模成长,消费者选择增加导致的市场竞争烈度与促销力度提升,参与竞争的品牌、产品增加有一定的相关性,2026年,橄榄油类目或将成为调味品类目中市场动作较为活跃的类目之一。

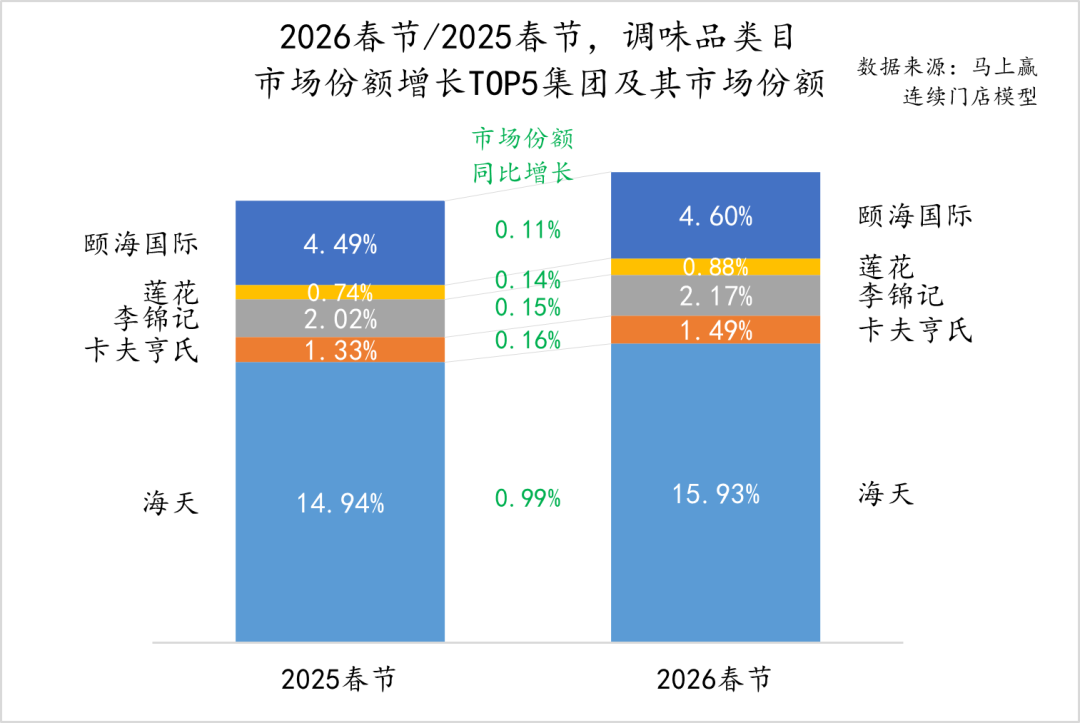

2026年春节同比2025年春节,调味品大类中的市场份额同比增长TOP5集团分别是海天、卡夫亨氏、李锦记、莲花与颐海国际。海天作为类目内市场份额较高的头部集团,其市场份额依然在过去的一年中保持增长,正逐渐在醋、蚝油等酱油之外的类目中站稳脚跟或是开花结果;其余集团中,莲花继续在提鲜粉中深耕,从传统的味精到更加创新的松茸鲜,也在逐步丰富自己的提鲜产品矩阵;颐海国际则是凭借与海底捞的关联,从火锅调料逐渐延伸到复合调味料、复合调味汁等类目,也在陆续形成自己与餐饮强相关的调味解决方案矩阵。

方便速食

从方便速食类目下部分子类在两年春节的占比及同比变化来看,方便面、速食肠各自占比约30%,其中方便面类目有0.5%左右的占比同比下滑,速食肠则有将近1%的占比同比增长,或可说明消费者的方便速食消费倾向从面食向副食的转变。占比稍小的类目中,罐头食品、方便粉丝的占比同比有小幅度的下滑,速食粥/汤的占比则有一定的上升。

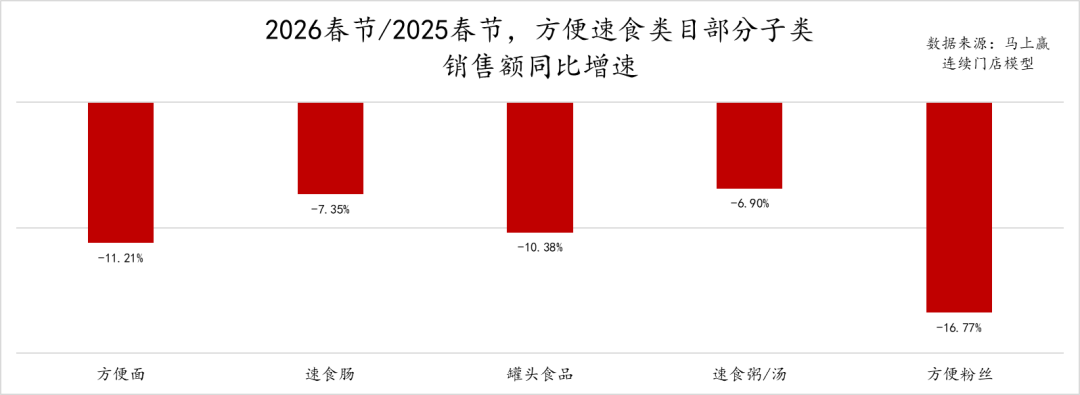

作为销售额、销售件数同比下滑均在10%左右的大类,方便速食大类下该部分子类销售额同比下滑都较为明显,其中方便粉丝的销售额同比下滑超过15%,方便面、罐头食品销售额同比下滑约10%左右,速食肠、速食粥/汤的销售额同比下滑约7%左右。

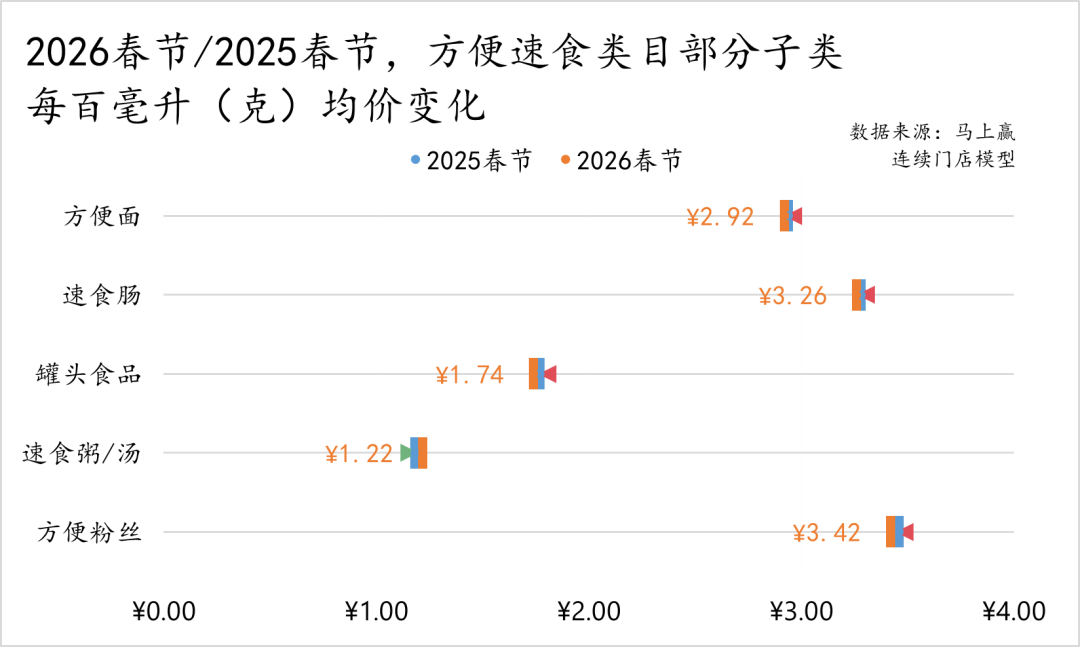

在两年春节的每百克均价变化上,方便速食类目下该部分子类的价格变化都不算大,其中方便面、速食肠、罐头食品、方便粉丝均有小幅度向下波动,速食粥/汤类目则有小幅度向上波动,总体变化都都不大,体现出各类目较为坚挺、稳定的价格水平。

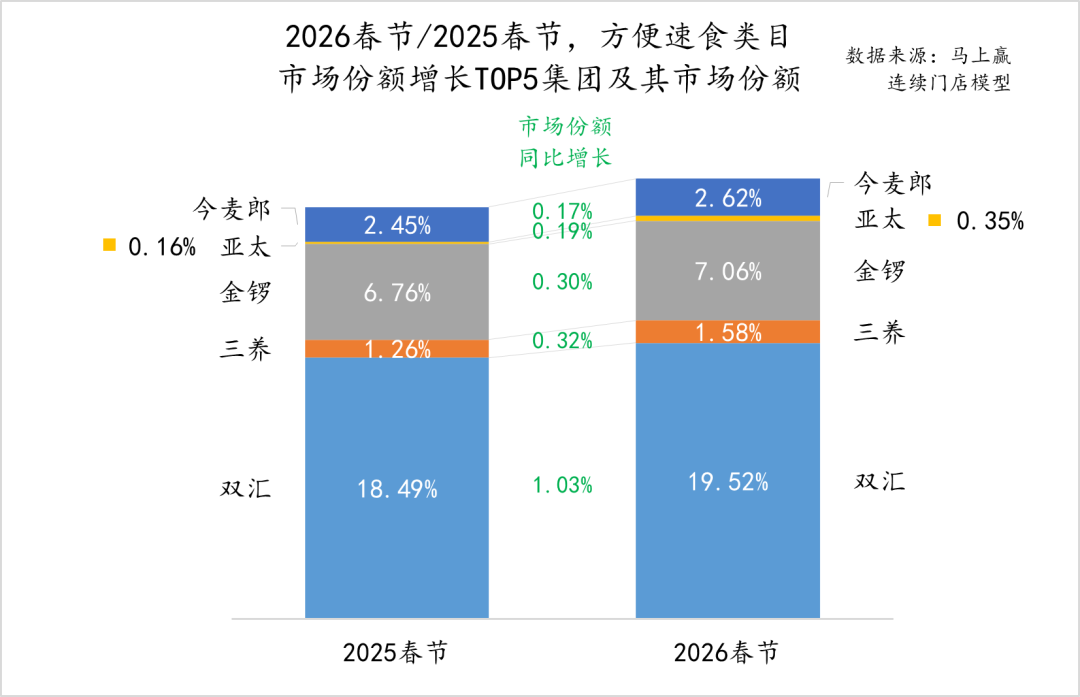

2026年春节同比2025年春节,方便速食大类中市场份额同比增长TOP5集团分别是双汇、三养、金锣、亚太与今麦郎。受益于速食肠类目的占比提升,双汇、金锣等以速食肠为方便速食大类内主要经营类目的集团均有一定的市场份额同比增长,两个集团也都不断在常温火腿肠、低温香肠类目中完善自己的产品矩阵,例如双汇集团在去年推出了以“简单健康营养”理念为核心的新品牌简颂,希望在速食肠与健康轻食的概念下打造全新产品线。

位于第二位的三养集团则是借着火鸡面流行的风潮,其于去年在中国建设了本土工厂,产品矩阵也从单一的火鸡面逐渐丰富增加了“弹谷”、“MEP拉面”等多品牌产品线,以适应不同口味、口感需求的消费者。

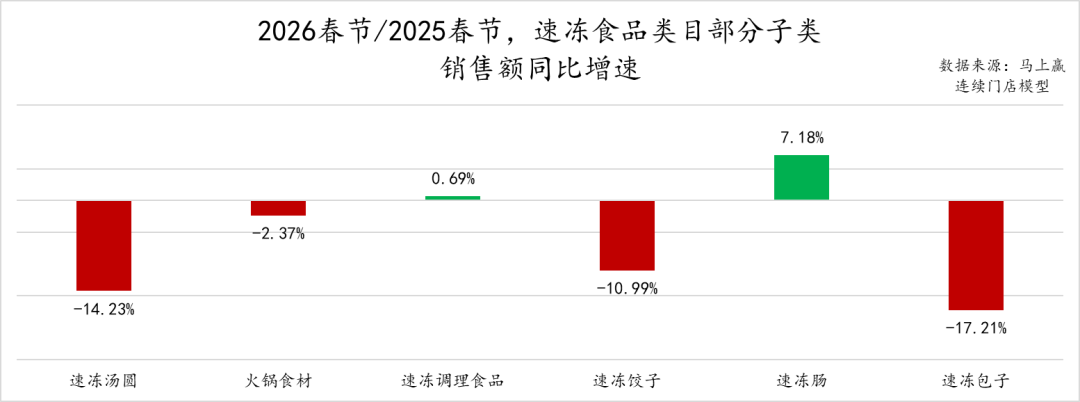

速冻食品

从占比来看,速冻汤圆在速冻食品中占比超过30%,尽管占比同比下跌明显,但仍为占比最高的类目;火锅食材次之,占比超过24%,且占比同比提升较为显著。速冻汤圆、速冻饺子和速冻包子等传统速冻子类的占比都出现了一定程度的同比下降,相比来说,火锅食材、速冻调理食品和速冻肠等类目,适应火锅、空气炸锅等新型烹饪场景及家庭餐厨分享,占比均有较为显著的提升。

所观察类目中,速冻汤圆、速冻饺子和速冻包子的销售额同比下滑均超过10%,类目下滑压力较为显著,此外,火锅食材虽然在占比上有较为明显的提升,但其销售额同比也出现了一定程度的下滑。仅有速冻肠、速冻调理食品的销售额同比上升。

即便是假期高频出现居家烹饪场景、且有饺子汤圆习俗的春节,速冻食品大类中仍然呈现出传统类目占比、销售额同比双降,新型烹饪方式类目占比和销售额同比上升的分野,这也一定程度反映出消费偏好的变化——随着空气炸锅等新型烹饪方式的普及,越来越多过去在餐饮场景中才能被烹饪好的产品,也能以冷冻+家庭厨电还原的方式被端上家庭餐桌,从而实现了家内餐饮场景品质与便利性的大幅度提升,这也是其受到消费者追捧、快速成长的驱动因素之一。

从价格变化来看,该部分类目在2026年春节同比2025年春节,均呈现出每百克均价同比下滑,其中速冻肠类目的价格下滑幅度最大。推测其原因,速冻肠类目近年来取得了较快的增长,越来越多的集团与品牌正在布局这一类目,从而让类目的竞争也变得愈发激烈,促销活动增加、市场策略也更加激进,也或许影响到了类目百克平均价格的稳定。

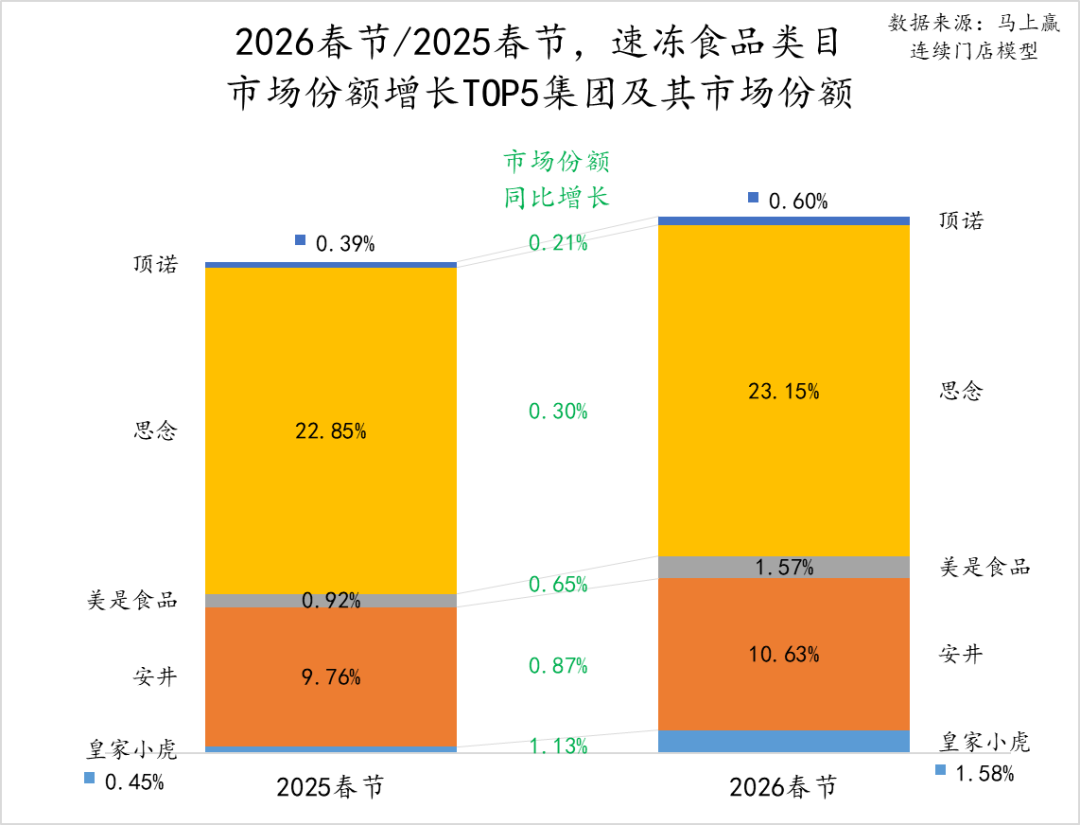

2026年春节同比2025年春节,速冻食品类目市场份额增长TOP5的集团分别为皇家小虎、安井、美是食品、思念和顶诺。其中,皇家小虎在2025年在速冻肠、手抓饼、速冻披萨、速冻调理制品等类目中均取得了较快的增长,其市场份额也因此同比较大幅度提升;安井除了在火锅食材类目中继续保持领先外,也积极布局速冻肠、手抓饼、速冻调理制品等类目,以其成熟的渠道能力取得了较好的成长;思念则一方面在经典速冻水饺、汤圆类目持续深耕,另一方面广泛涉猎速冻肠、速冻调理食品等类目。可以看到,不论是皇家小虎,还是安井、思念,速冻食品头部集团都在向着速冻全品类的方向发展,品类之间的隔阂与领先优势也正在变小。

评论