作者:甘露

22天,39个县市,在《化妆品报》中国行——纵横中原栏目组调查的河南70家企业中,河南化妆品连锁系统数量多达40家,均为河南代理商定义的A类连锁,我们选取了这40家连锁中数据调查较为详尽的33家化妆品连锁作为此次《河南专营店渠道区域竞争力调研报告》(以下简称“《报告》”)的样本。

其中,色彩、周天名妆、艾华氏、晶晶化妆品、碧云天以及美生堂、我的时尚女友7家百强连锁及全省18个地市和108县中区域龙头连锁均在我们的《报告》样本之列。

在22天的河南之行中,我们发现,河南化妆品连锁整体呈现出三个特点:均衡、扩张以及危机。即河南化妆品连锁实力发展均衡;大、中、小型化妆品连锁在近两年来纷纷加速扩张,但这种扩张也让更多小型化妆品店感受到危机。

那么河南的化妆品连锁竞争格局是否如此?在这份75页PPT《报告》中,你或许能够找到答案。

1河南7家百强连锁实力比不上辽宁/山东?

这是一份2016年12月《化妆品报》评选2016中国百强化妆品连锁时收集到的一份数据,这里的化妆品连锁统计维度在2015年12月-2016年11月。就全国34个省自治区对比来看,河南百强连锁实力较强,但是依然有较大的提升空间。

我们发现,全国百强连锁TOP20中,没有河南化妆品连锁,河南最好的百强名次在全国第27位,河南有7家连锁位列百强,但与全国其他各省的百强连锁系统数量对比,河南百强连锁系统总数与辽宁、山东省并列全国第3 ,但河南7家百强连锁规模以2016年年销5.328亿元排名全国第8,落后于辽宁和山东,辽宁百强连锁总规模达到了8.45亿元,山东达到了6.04亿元。

2这是一个屈臣氏/娇兰佳人难以征服的市场?

要想了解河南本地化妆品连锁的现状,我们首先得了解,有多少外来化妆品店抢占了河南化妆品市场份额。

通过这些连锁的官网显示,屈臣氏在河南仅有近100家店,四川有136家,湖北有133家;娇兰佳人官网显示,在河南仅有49家,四川有233家,湖北有111家,湖南有71家。

除了连锁之外,其中以悦诗风吟为代表的单品牌店在河南仅有7家,四川有25家,湖北15家,湖南6家。

此外还有妍丽、唐三彩、康缇、植物医生、林清轩、婷美小屋等国内知名化妆品连锁。通过这些连锁在河南的网点布局,我们会突然发现这些连锁在河南的布局网点是最少的,我们看到,这是一个让外来连锁都难以“征服”的庞大市场!

此外,对于河南化妆连锁规模,有一个说法是:月销5万元以上的化妆品店至少有5000家……

3我们深度调查了哪33家河南化妆品连锁?

色彩、周天名妆、艾华氏、晶晶化妆品、碧云天以及美生堂、我的时尚女友7家百强连锁以及全省18个地市以及108县中区域龙头连锁均在我们的《报告》样本之列。

如图所示,这些来自于河南省各地级市专营店渠道的33家代表门店,截止目前,门店总数达597家,2016年的年销总规模在10.58亿元。

据国家统计局发布数据显示,2016年,河南以9480万人口成为全国第三人口大省,但2016年人均可支配收入水平不高,这也意味着河南人均消费水平不高。

但与四川、新疆等城乡居民消费水平差距较大的省份对比,河南农村居民消费水平却反而较高,因此拥有108县、近2000个乡镇的河南成为本土品牌蓬勃发展的沃土,于以CS渠道为重点发展渠道的品牌,河南具有举足轻重的战略性地位。

那么这33家连锁到底呈现了一个什么样的竞争格局?

4河南专营店最好的市场在哪儿?

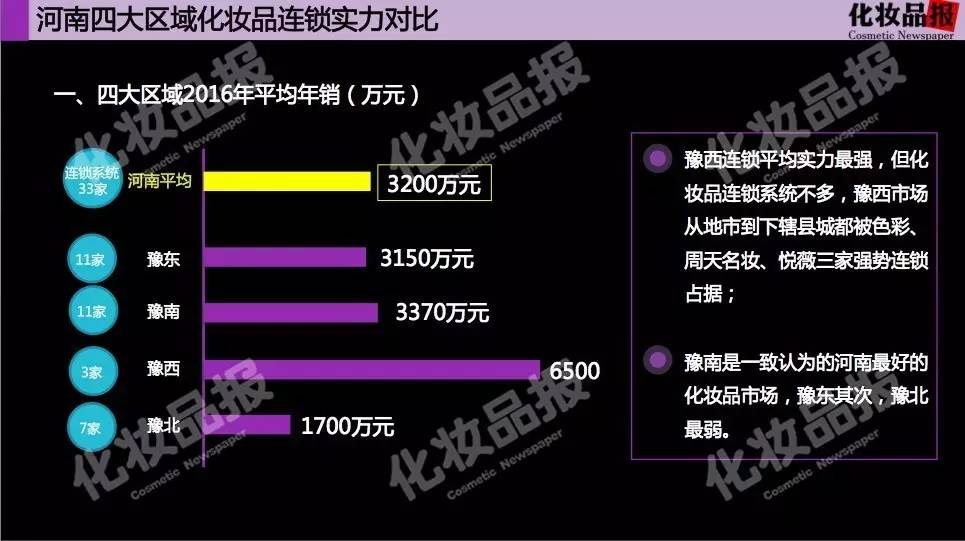

我们按照代理商将河南区域划分的方式,也将33家化妆品连锁划分为四大区域:豫东/豫南/豫北/豫西。在我们调查的这33家连锁中,豫东与豫南分别有11家,豫北有7家,豫西有3家。

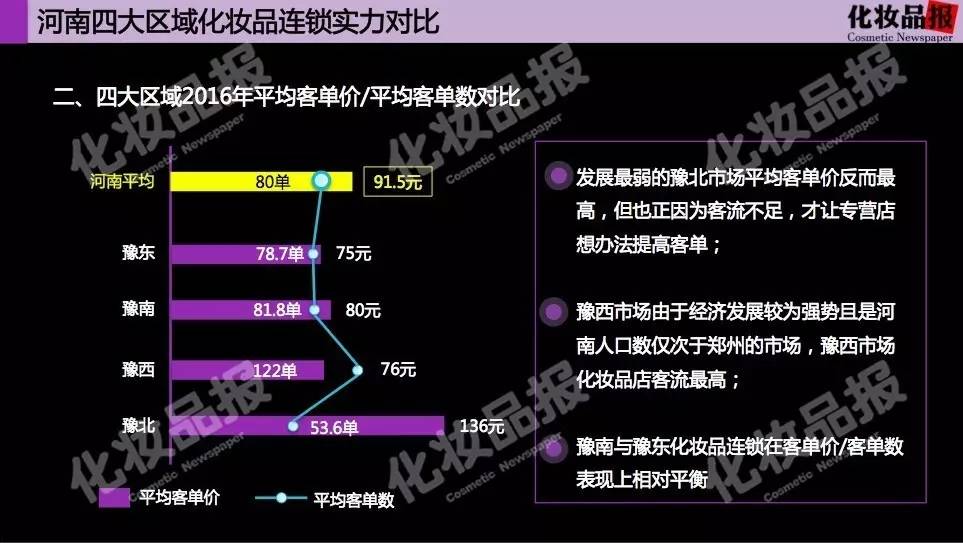

我们将这四大区域的连锁的2016年平均年销规模以及平均客单价、平均客单数进行对比,如下图所示:

通过这四大区域连锁的三个经营数据比较,我们发现,豫西连锁平均实力最强,豫西三家连锁的平均年销高达6500万元,豫西市场从地市到下辖县城都被色彩、周天名妆、悦薇三家强势连锁占据,但如图所示,化妆品连锁系统不多,因此从连锁系统数量以及连锁平均规模来看,豫南是一致认为的河南最好的化妆品市场,豫东其次,豫北最弱。

同时,发展最弱的豫北市场平均客单价反而最高达136元,但也正因为客流不足,才让专营店想办法提高客单;豫西市场以洛阳、三门峡为主,由于经济发展较为强势且是河南人口数仅次于郑州的市场,豫西市场化妆品店客流最高;豫南与豫东化妆品连锁在客单价/客单数表现上相对平衡。

5无亿级龙头连锁 中小化妆品连锁成中坚力量

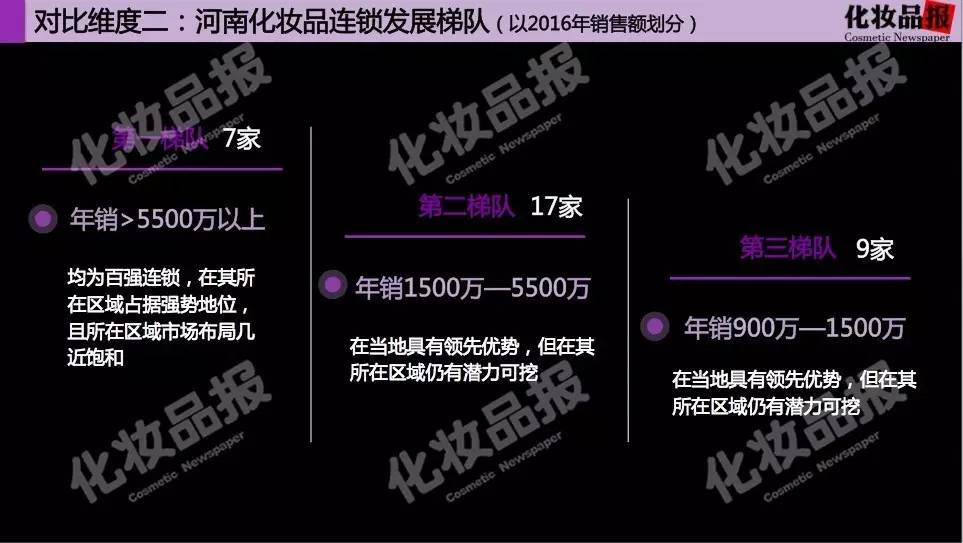

以上是关于四大区域市场连锁系统对比,接下来我们以2016年销售额将这33家化妆品连锁划分为以下三大梯队:

这三大梯队连续系统的平均体量、平均连锁店数、以及2016年销售总规模如图所示:

河南第一梯队和第二梯队连锁系统总量相差不大,第一梯队7家连锁2016年总量在4.81亿元,第二梯队2016年总量在4.7亿元,河南化妆品连锁发展较为均衡,没有出现在河南市场寡头垄断的化妆品连锁,且连锁系统年销均在亿元以下;第二梯队化妆品连锁是河南化妆品连锁的中坚力量,河南仍以中小型化妆品连锁为主。

6河南化妆品连锁后台管理整体处于“发展中”

河南33家化妆品连锁的后台员工占总员工平均比例达15.9%。其中第一梯队化妆品连锁,也就是刚刚我们说的年销规模在5500万元以上的化妆品连锁,他们的后台人员占比达19.4%,年销1500万元至5500万元之间化妆品连锁这一指标在13.8%。

在店铺发展时期,这项占比约在15%-20%间比较合理,随着店铺基数的增加及人员效率的提高,占比也应随之减少。所以,河南这项数据说明了什么?

1、河南33家化妆品连锁系统后台人数占总员工数达15.9%,河南专营店渠道整体处于发展期;

2、第一梯队连锁系统这一比例达16.8%,意味着第一梯队连锁系统正在试图以超于河南化妆品店平均发展速度快速发展;

3、第二梯队连锁平均后台员工占比仅为13.8%,这一数据表明,第二梯队连锁由于后台实力较弱制约着门店规模发展,导致门店发展遇到瓶颈;

4、调查的50%化妆品连锁系统都面临着后台实力较弱、店数猛增后无法高效管理的问题。

7河南化妆品店之“六最”

在我们走访的河南连锁中我们发现了“六最”:

店数最多是商丘碧云天,门店数多达90家。

彩妆卖得最好是洛阳色彩,彩妆占比高达30%。

店龄最大的是赵雪名妆,成立于1977年的赵雪名妆开店40年。

加盟做得最好是商丘碧云天,从2004年开出第一家加盟店至今,现如今加盟店数突破87家,且13年来仅关闭3家。

最美的化妆品店是郑州苹果红了,当大家还在谈服务体验升级时,苹果红了已经在开始追求如何用场景体验吸引消费者。

后台实力最强的是漯河艾华氏,它是首家将药店仓储、财务管理运用化妆品里的河南化妆品店。

8哪个品类在河南表现突出?

《报告》显示,目前护肤仍占主导,平均占比达42.4%,但份额渐被彩妆与面膜稀释;彩妆销售占比偏低的门店,护肤占比一般偏高;护肤占比仅为30%的门店,面膜占比普遍达10%以上,彩妆销售占比普遍达20%以上,且据我们走访市场了解,这类门店品类结构,是河南化妆品店较为理想的品类结构。

在河南33家化妆品连锁中,彩妆平均占比高达19%,最高销售占比达35%,最低仅为12%,但全国A类连锁普遍销售占比在20%-25%。也就是说,河南专营店里彩妆销售情况低于全国平均水平。

但这次我们走访市场了解,许多专营店主目前已经意识到彩妆不足的问题,他们希望门店的彩妆占比能够达到20%以上。

我们了解到,以县乡为主要市场的河南,虽然诞生了多个彩妆品牌回款第一的代理商,但网点平均单产不高。这主要来自于两方面原因:一方面,BA的彩妆销售技能专业度还不够;另一方面,河南消费者的彩妆教育仍然不够成熟。

而面膜品类在河南33家化妆品连锁中平均占比达10.9%,最高占比达20%,最低仅为4%,65%连锁面膜占比达到了10%-15%。

河南先天的干燥气候,成为面膜品类发展的最大优势,82%化妆品连锁面膜品类销售占比超10%,但许多店主给出的面膜占比理想水平在15%以上;在消费者需求旺盛以及专营店主的主推下,面膜品类在河南仍具有较大的市场潜力,面膜品类大有可为。

调查显示,目前河南化妆品连锁洗护品类平均占比达13.5%,最高25%,最低仅为5%。河南化妆品连锁开始向高端化洗护市场涉足;在很多化妆品连锁转型升级之下,开始降低包括洗护品类在内的大日化销售占比,并计划引进更多时尚品类,向精品化化妆品店发展。因此,河南化妆品连锁洗护品类销售占比或将会逐年降低。

9河南连锁店护肤/彩妆/洗护/面膜冠军品牌是?

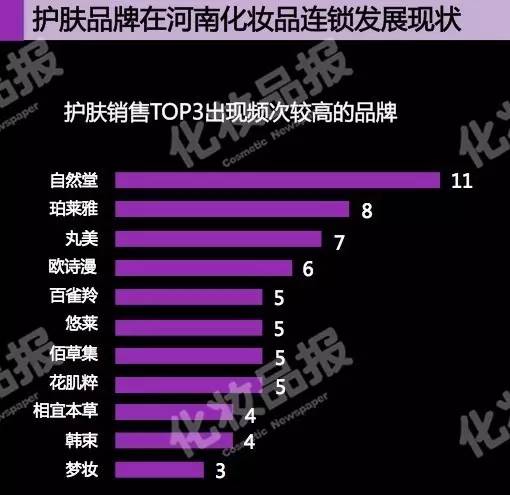

除品类外,我们还对这31家化妆品连锁的护肤、彩妆、面膜以及洗护品类销售TOP3的品牌进行统计调查,最终发现:

1、在护肤品类里,本土品牌在专营店市场表现领先外资品牌;

2、本土品牌中,自然堂、珀莱雅、丸美、欧诗漫表现突出;

3、直供品牌花肌粹表现抢眼,由于采取与化妆品店直接合作的方式,能够支撑连锁未来跨区域发展,因此被许多大连锁当成战略合作品牌对待,花肌粹与这类连锁一般达成回款百万级的战略合作。

在河南化妆品连锁,我们发现卖得较好的彩妆品牌有卡姿兰、玛丽黛佳、兰瑟、巧迪尚惠、极密、高柏诗、卡婷、尚惠、MCC、茹妆。通过调查显示:

1、河南专营店是本土彩妆品牌的天下,以卡姿兰、玛丽黛佳领跑河南彩妆市场;2、第二梯队彩妆品牌兰瑟、巧迪尚惠与河南A类连锁合作紧密;3、新晋彩妆品牌极密成河南专营店新宠。

而面膜品类在河南化妆品连锁的发展情况是:

1、一叶子是全国第一面膜品牌,也是河南专营店渠道第一面膜品牌;

2、美迪惠尔、春雨、丽得姿等韩系进口面膜表现不俗,高性价比的森田药妆在河南专营店销售攀升;

3、护肤品牌开始抢占面膜市场,其中尤以自然堂、珀莱雅表现突出。这些护肤品牌能够迅速打开市场的原因有两点:第一,有品牌形象,这是专门定位面膜品类品牌所无法比拟的优势;第二,有政策支撑,政策力度非常大,对很多化妆品连锁有强大的吸引力。

阿道夫是河南专营店渠道销售表现最好的洗护品牌,几乎成为河南专营店的洗护区标配,店主反应,阿道夫产品复购率较高。

此外,在调查的河南31家化妆品连锁中,增长较快的品牌有珀莱雅、格兰玛弗兰、极密、丸美、自然堂、花肌粹、赫拉、天芮、美素、真丽斯、欧诗漫、兰瑟、卡姿兰、纽西之谜、玛丽黛佳、秀丽韩、奥洛菲。但不得不提及的是,价格战混战之下,国内外品牌无一例外沦陷于此。

通过对河南33家化妆品连锁品类销售占比以及各大品类中销售前三品牌统计,我们发现:

1、虽然许多彩妆品牌全国回款第一代理商来自于河南,但从我们调查数据显示,彩妆品牌在河南市场仍有很大的提升空间;

2、虽然进口品在河南专营店渠道仍未成气候,但高性价比、品牌形象年轻化的进口护肤品牌开始受到店主欢迎。为免受政治因素影响,澳洲、欧洲小众进口品牌开始在专营店渠道兴起,例如赫拉、嘉莉比奥、纽西之谜等;

3、面膜品类还有较大的增长空间,护肤品牌的加入,或将在河南掀起一场面膜品类的洗牌,与此同时,将会有一批面膜品牌被挤压淘汰;

4、直供品牌优势渐显。对河南化妆品连锁而言,与直供品牌合作具有两大优势:一是即使价格竞争激烈,但仍能保证合理毛利;二是,避免受品牌区域保护限制而不能跨区域开店。因此,与厂家合作直供品牌成为许多河南化妆品连锁的选择。

10

面临着七大挑战的河南 未来要如何做?

22天的河南之行,我们发现河南化妆品连锁普遍存在着七大压力与挑战:第一,消费者被分流;第二,恶性的价格竞争;第三,难以“走出去”;第四,消费升级带来压力;第五,一线BA专业销售技能不足;第六,系统中管理人才不足;第七,后台管理能力不足,一旦放开加盟,后台管理问题更突出。

尤其我们在拜访河南中小型化妆品连锁时,有一位老板向我们阐述了这样一段话:

“2004年,当我们还不会技巧性的卖化妆品时,资生堂进入河南,教会我们的BA学习如何卖化妆品,学习会员管理,跟随资生堂,我迅速成为当地的龙头店;2010年,当我们缺乏对门店系统化运营管理意识时,雅丽洁模式的出现,又教会我们“后台”,建立起系统管理意识的我,依然在这个市场上发展的顺风顺水;但三年之前,河南开始陷入一场混乱的价格战中,三年之中,我别无选择,也开始加入价格战。现在的我很迷茫,这一次,我们向谁学习?谁又会带领我们走出迷茫?”

“师傅领进门,修行靠个人”,我们认为,未来的发展一定要靠自己,模仿和跟随是无法实现快速发展的。根据此次走访市场情况,我们也提出了四点建议,希望能对咱们河南化妆品店经营者有所帮助:

第一,一定要实现“后台控前台”的精细化后台管理,做到“心中有数”,从仓储、财务等供应链环节实现门店高效、合理、低成本运营;

第二,设立员工合理的晋升机制以及工资结构,通过合理的薪资、绩效、提成提高前台服务人员质量并实现高人效;

第三,服务的价值远比你想象中的要重要。一味的价格战并不能一定给门店口碑加分,且在价格混战的河南,很少有化妆品连锁具有绝对的价格优势;但服务却是有形的资产,现在做好服务会为门店未来带来更多的利润!

第四,将门店差异化做到极致,做好“自己”并做到极致!

温馨提示:以上内容为《河南专营店渠道区域竞争力调研报告》精简版,欲查阅8000字75页PPT完整版报告,请关注化妆品报各省峰会。

评论