文 | 未来迹FutureBeauty 林锦淼 吴思馨

2026年,美妆生意看起来并不差。

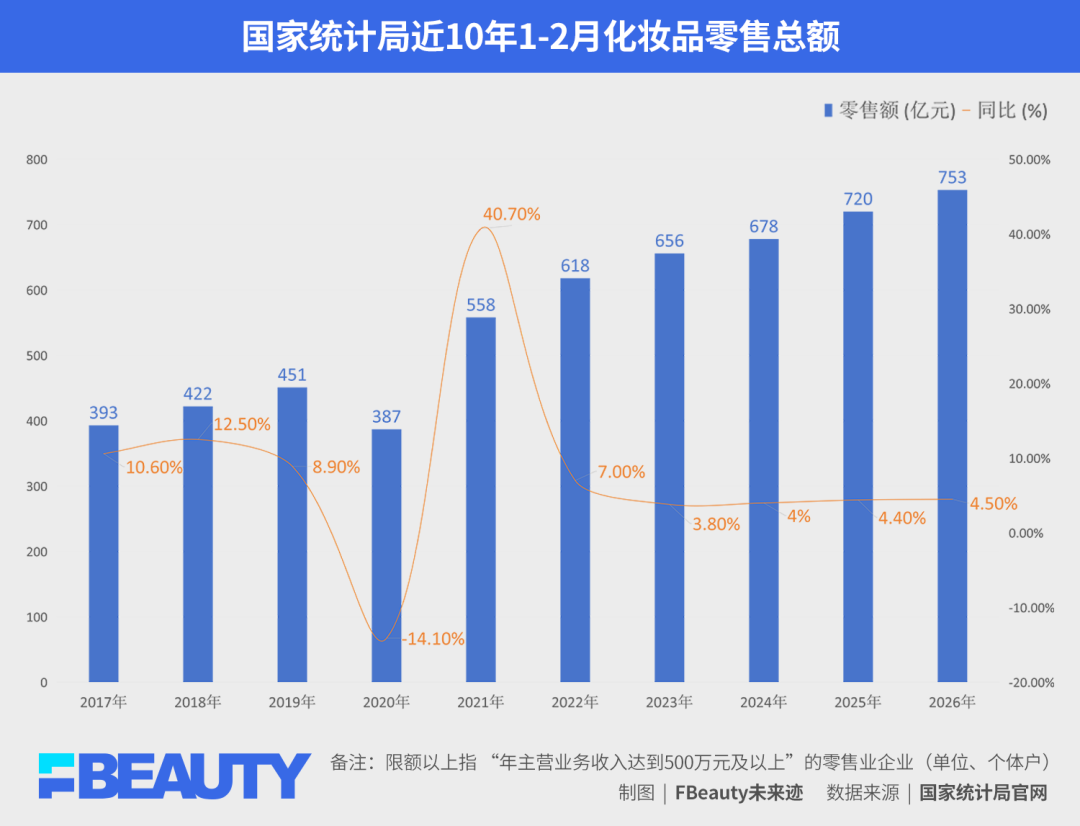

国家统计局数据显示,1-2月化妆品类限额以上单位零售额达到753亿元,同比增长4.5%,不仅跑赢同期社会消费品零售总额(860亿元,同比增长2.8%),也刷新了近十年同期的最高纪录。从宏观数据看,行业正在延续过去两年的修复趋势,甚至隐约有“回暖加速”的迹象。

但如果把视线从报表拉回一线,另一种情绪却在蔓延。“更难做了”,几乎成为品牌、渠道与从业者的共识。这种分裂感,在今年开年的三个关键节点被放大——春节、2·14与3·8大促。表面上,营销节奏依旧热闹,品牌投入甚至比去年更激进,但实际转化却不如预期。

有业内人士告诉《FBeauty未来迹》,一些品牌在3·8期间喊出“一天卖两月”,但销售表现却难以匹配投入规模。更普遍的变化是:预算在增加,效率在下降,大促的“透支效应”愈发明显。

这种“数据在升温、体感在降温”的矛盾,构成了2026年美妆行业最真实的开局。

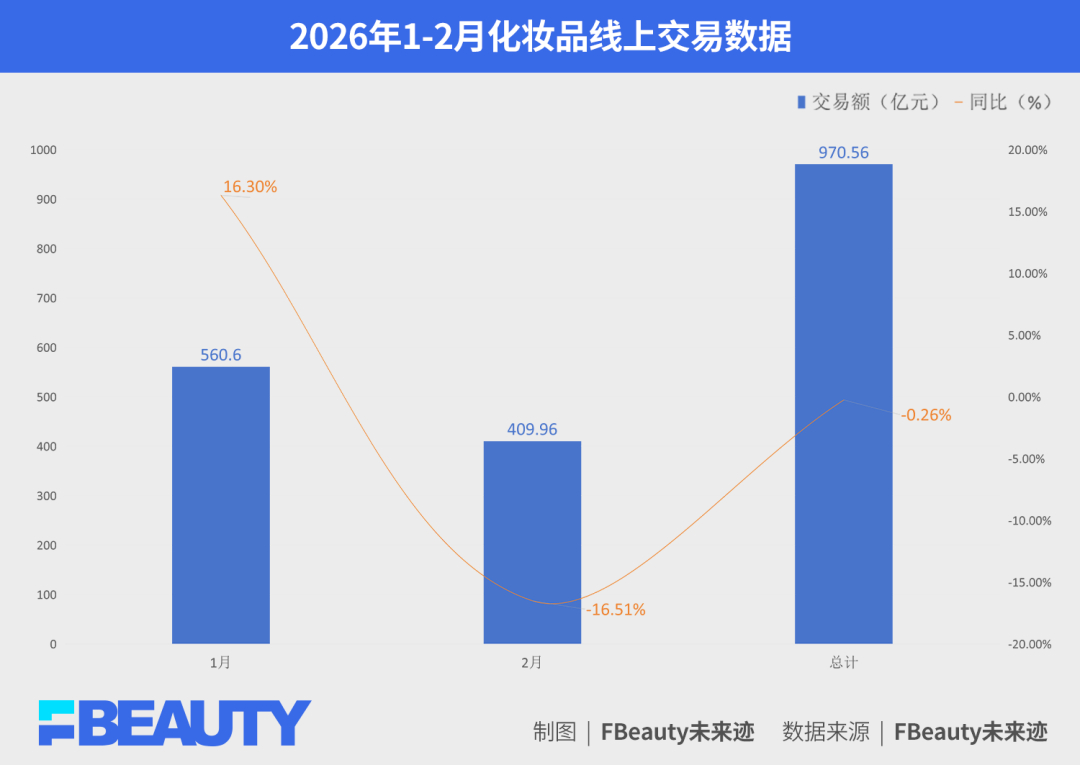

如果进一步拆解,会发现问题并不在于需求消失,而在于增长逻辑正在发生变化。从线上数据来看,这种变化更为直观。2026年1-2月,化妆品线上交易额约970亿元,同比基本持平。其中,1月在春节前消费带动下实现两位数增长,而2月则明显回落。增长没有消失,但波动显著加剧,对节点的依赖也更强。

与此同时,市场集中度持续提高。头部品牌在大促节点拿走更多流量与转化,但整体蛋糕并未同步放大,这意味着大多数玩家只能在更激烈的存量竞争中博弈。

问题的关键,不在于规模,而在于结构。当消费开始在不同品类、品牌和场景之间重新分配时,原有的增长经验正在失效。过去依赖流量放大与渠道效率的路径,正在变得越来越难复制。

这一变化,正在从品类、品牌到渠道层层展开。

护肤“降温”,彩妆“回血”:消费开始重新分流

如果说第一层变化发生在整体增速,那么更深一层的变化,正在品类结构中显现。

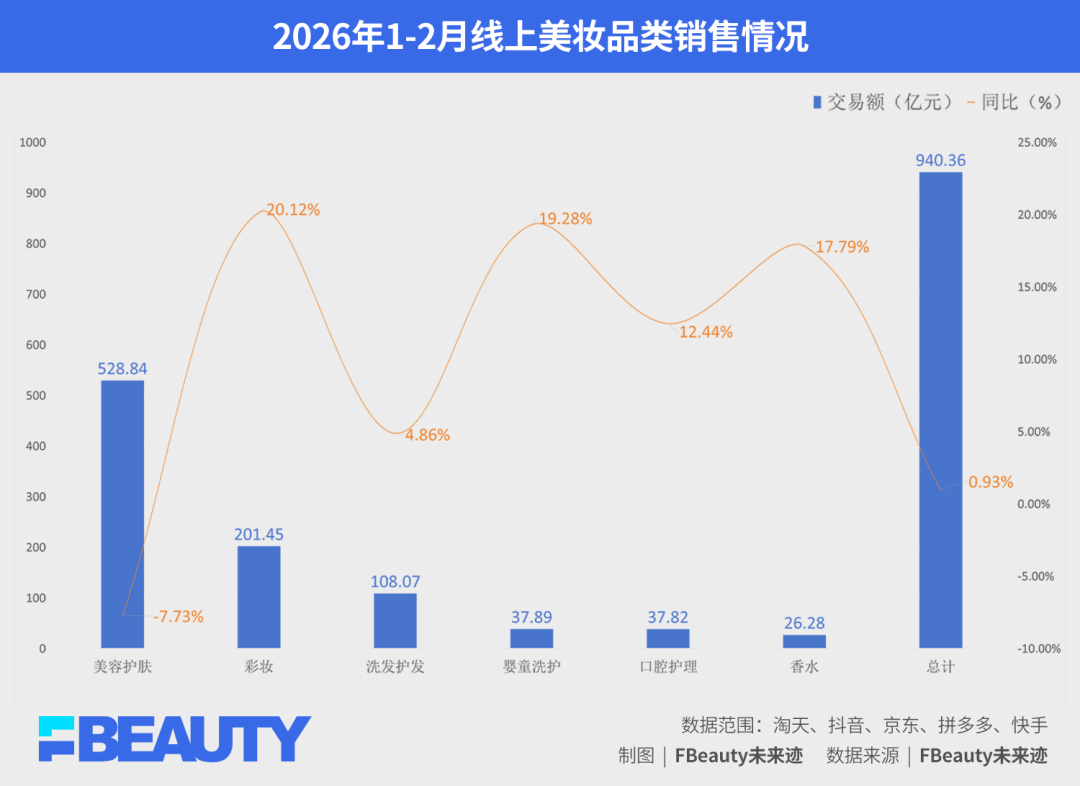

数据显示,1-2月线上市场中,美容护肤交易额达到528亿元,同比下滑7.7%;而彩妆则达到201亿元,同比增长20.1%,成为增速最快的品类。一个收缩,一个反弹,相比周期波动,这更像是一种消费路径的切换。

在过去几年,护肤一直是美妆行业最确定性的增长引擎。围绕“成分”“功效”“科技”的叙事,品牌不断推高产品单价,也不断延长消费者的决策链条。但随着信息透明度提升与市场教育的深入,这套逻辑正在遇到边界。

一位业内市场负责人告诉《FBeauty未来迹》:“消费者不是不买护肤了,而是变得更谨慎了。以前是‘相信一个概念’,现在是‘反复验证一个产品’,决策周期明显拉长。”这种变化直接带来的结果是,护肤从“想象消费”,回归“验证消费”,成分叙事逐渐趋同,护肤品的增长自然开始放缓。

而与此同时,彩妆却在另一条轨道上加速。“今年彩妆的增长,本质上不是产品升级,而是情绪释放。”上述市场负责人直言。

在社交媒体驱动下,妆容趋势的更迭速度明显加快。从“多巴胺妆”“美拉德妆”到“原生感”“气血感”,彩妆成为一种更轻量的表达工具。相比护肤需要长期验证效果,彩妆带来的反馈是即时的、可见的,也更容易被分享。

在不确定性增强的环境下,这种“即时满足”反而更具吸引力。“当消费者对大额消费变谨慎,小额、可快速获得反馈的消费就会变多。”他补充道,“一支口红、一盘眼影,可能就是当下最直接的‘情绪出口’。”

而且这一趋势,并不只发生在彩妆一个品类。从数据来看,多个“非核心品类”正在同步增长:婴童洗护GMV37.89亿元,同比增长19.28%;香水26.28亿元,同比增长17.79%;口腔护理37.82亿元,同比增长12.44%。

这些品类要么更贴近具体生活场景,要么更直接提供情绪价值。一位渠道商总结道:“现在的消费很现实——要么解决具体问题,要么让我当下开心。如果两者都做不到,就很难成交。”这句话某种程度上解释了当前市场的底层变化。

护肤所代表的“长期价值”,正在被重新审视;而彩妆、香水等“即时价值”,则获得更多机会。同时,像婴童洗护这样的功能型细分赛道,则因为更明确的使用场景与决策逻辑,成为新的增长点。

品牌“重新排位”:外资稳盘,国货分化

从2026年1-2月的品牌总榜单来看,行业呈现出一种更复杂的“双线结构”:外资品牌仍占11席、国货品牌占9席,数量差距在缩小,但结构分层依然存在。

首先需要明确的一点是:外资品牌在核心区间持续强化。欧莱雅以20亿+交易额断层领先;兰蔻、雅诗兰黛同比增长均超过30%;修丽可、娇韵诗分别以50%+、40%+的增速成为增长最突出的品牌,持续体现国际品牌们在“高端+专业”赛道的优势。

这背后传递出一个更本质的判断:在消费分化周期和“强礼赠”心智的节点销售中,高端与专业品牌的确定性更强。“消费者越倾向于选择‘不会出错的品牌’。”另一位业内人士对《FBeauty未来迹》表示,“这不能用简单的消费升级去解释,而是风险偏好的变化。”

而在国货阵营,关键词也是分化和分层。一方面,头部品牌仍在稳住基本盘:珀莱雅稳居前五;自然堂、百雀羚维持增长;谷雨、毛戈平等品牌持续强化自身标签。但另一方面,榜单内部正在出现明显的“流动”:林清轩持续上行,试探高端区间,部分品牌增长承压甚至明显下滑。

结合流量越来越贵、转化越来越难的背景来看,其背后原因或许在于,头部国货在2025年开始的“资源聚焦”大方向下,开始转变竞争思路,即在过去性价比优势、渠道效率的优势之上,进一步探索品牌心智、用户复购的能力。

18个高增长品牌,品类中的“新变量”

在整体增速趋缓的背景下,真正的变量开始出现在细分品类中,一批“黑马品牌”正在重新定义增长路径。

《FBeauty未来迹》在美容护肤、彩妆、口腔护理、洗发护发、香水、婴童洗护六个一级品类中共发现了18个「高增长」品牌。它们有一定体量基础,均在今年前两个月位于所在赛道的Top20,与此同时,它们也都呈现较大的增长幅度,增速在40%-180%+。

以彩妆为例,dpdp、蒂洛薇、花间颂等品牌的快速放量,本质上是内容平台驱动的新增长逻辑体现。这类品牌往往高度依赖抖音等渠道,通过单品打爆与视觉趋势放大建立认知,相比传统彩妆品牌,它们更擅长用“妆容情绪”和“风格表达”撬动消费,而不是单纯依赖功效卖点。这也使得彩妆成为当前最具“趋势制造能力”的赛道,增长与内容高度绑定。

洗发护发赛道则呈现出另一种结构性机会。一方面,以康王为代表的功能型老品牌在头皮护理需求上升的背景下重新获得关注,另一方面,off&relax、okcs等新锐品牌则通过技术定位与生活方式表达切入市场。这种分化背后,是消费者需求的双轨演进:要么解决明确问题,要么提供情绪价值,中间地带正在被压缩。

口腔护理的增长,则体现出“精细化护理”的延伸趋势。usmile、luha、白惜等品牌的表现,反映出消费者对口腔产品的期待,正在从基础清洁转向美白、舒适度及个性化体验。口腔护理正在沿着护肤曾经走过的路径演进,从功能单一走向多维细分,并逐渐成为“颜值管理”的一部分。

婴童洗护则是另一条被低估的增长曲线。以newpage一页、舒客宝贝、bepanthen为代表的品牌,受益于新一代父母对成分安全与分龄护理的高度关注。与过去强调“安全即可”不同,如今婴童洗护的消费逻辑更加精细,既要求安全,也强调功效与体验,这使得该赛道具备更高的信任门槛与复购潜力。

香水赛道的增长同样值得关注。潘海利根、普拉达以及古蔻等品牌的表现,反映出香水礼赠属性和日常消费品的双向加强。对于年轻消费者而言,气味逐渐成为自我表达的一部分,香水不再只是功能性产品,而是一种情绪与身份的外化载体,这也使其在整体消费趋谨慎的环境中,依然保持较高增速。

综合来看,这些分布在不同赛道的黑马品牌,并非依靠更低价格获取增长,而是在特定人群、场景或情绪维度上建立了更清晰的定位。它们往往聚焦于更具体的需求,通过更精准的表达实现突破。在当前的市场环境下,增长正在从“覆盖更多人”,转向“被一部分人坚定选择”,而这也意味着,行业的竞争逻辑正在从规模扩张,转向结构优化与能力重塑。

渠道分化与AI重构:行业正在出现两张新牌桌

如果说品类与品牌的变化仍属于“结构调整”,那么渠道与信息分发方式的变化,则更接近一次底层规则的重写。

从当前市场反馈来看,线下渠道并未如预期那样持续走弱,反而出现了分化修复的迹象。有业内人士告诉《FBeauty未来迹》一些完成调改的商超系统正在恢复增长,通过优化选品结构、提升陈列效率与服务体验,重新建立与消费者的连接。

但与此同时,另一部分线下渠道,尤其是尚未完成结构调整的美妆连锁体系,则普遍承压。在客流下滑与转化效率降低的双重压力下,这些渠道面临的不再是简单的竞争问题,而是模式本身的适应性问题。

麦贺达副总经理田黎明提到一个关键判断,即行业正在进入“良币驱逐劣币”的阶段,市场对合规性、专业度以及服务能力的要求正在提高。这意味着,渠道之间的竞争,已经不再是简单的铺货与价格博弈,而是逐步走向标准化与能力化。

另一端,在信息分发层面,一张新的牌桌已经开始显现。“今年需要特别关注的变量,是AI带来的搜索与消费方式变化。”田黎明提到。今年3·15晚会中对相关问题的曝光,也让这一趋势进入更广泛的行业视野。

过去,消费者的决策路径大致遵循:种草、搜索、比价、下单。这个过程中,平台算法与内容分发决定了品牌的曝光与转化效率。但随着AI搜索与推荐能力的提升,信息获取方式正在发生变化——消费者越来越多通过“提问”而非“浏览”完成决策。这意味着,品牌不再只是争夺流量入口,而是需要进入“答案体系”。

淘天、抖音AI搜索功能均已在2025年上线

比如当消费者通过AI获取“最适合油皮的粉底”或“敏感肌适用的护肤方案”时,被推荐的品牌往往不再取决于投放强度,而取决于:产品信息的结构化程度、品牌认知的清晰度、内容是否具备可被理解与调用的能力。

这对行业意味着什么?或许是过去依赖投流、达人与平台分发构建的增长模型,正在面临新的变量。信息分发权正在从平台逐步向“AI+用户主动搜索”迁移,而品牌的竞争,也从“抢流量”转向“抢认知”。

因此,2026年的渠道变化,可以被理解为两条并行的路径:一条,是线下与传统渠道的结构性重建;另一条,是由AI驱动的信息入口重塑。两张牌桌同时存在,并且彼此交织。

而真正的挑战在于,大多数品牌仍然站在旧逻辑中,却已经进入了一个新旧规则交替的阶段。也正是在这种交替中,新的赢家即将出现。

评论