文|商业文化杂志 陆风

3月17日晚,福耀玻璃工业集团股份有限公司(600660.SH,以下简称“福耀玻璃”)披露了2025年年度报告。

报告显示,2025年福耀玻璃延续稳健增长态势。在全球汽车产业复苏与智能化升级的背景下,收入与利润均实现双位数增长。

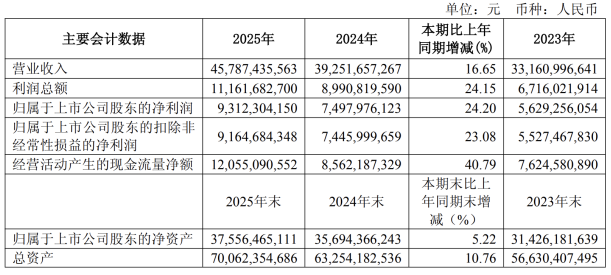

从核心财务数据来看,福耀玻璃全年实现营业收入457.87亿元,同比增长16.65%;归母净利润93.12亿元,同比增长24.20%;扣非净利润91.65亿元,同比增长23.08%。同期每股收益为3.57元,基本与净利润增长保持一致。

对比历史数据,2023—2025年公司收入分别为331.61亿元、392.52亿元和457.87亿元,复合增长趋势明确。

福耀玻璃主要财务指标

从业务结构看,汽车玻璃仍是公司核心收入来源。2025年汽车玻璃实现收入418.89亿元,同比增长17.30%,高于整体收入增速,是业绩增长的主要驱动力。

区域上,公司国内与海外市场同步扩张。国内收入242.41亿元,同比增长14.58%;海外收入208.57亿元,同比增长18.81%。海外增速高于国内,反映出公司全球化布局的持续兑现。

利润端表现明显优于收入端。2025年归母净利润同比增长24.20%,高于收入增速约7.5个百分点,体现出盈利能力的改善。分季度来看,公司利润在二季度达到高点27.75亿元,虽然三、四季度略有回落,但整体基本保持稳定。

从成本与毛利角度看,公司盈利改善主要来自两方面:一是成本端增速低于收入。2025年营业成本同比增长14.75%,低于收入增速16.65%,带动毛利空间扩大;二是产品结构优化,高附加值汽车玻璃占比提升,其中浮法玻璃毛利率提升至39.64%,同比提升3.6个百分点。

在此基础上,公司整体毛利率提升至37.27%,较2024年提升1.04个百分点,延续了近三年来持续上行的趋势(2023年35.39%、2024年36.23%、2025年37.27%)。

盈利质量方面,公司多项指标同步改善。净利率较上年增长1.23%,达到20.35%;ROE提高2.84个百分点,达到25.56%;总资产收益率13.30%,较上年增长1.44%。其中ROE连续三年提升,反映出公司在盈利能力与资本使用效率上的持续优化。

同时,公司现金流表现强劲。年报显示,2025年经营活动现金流量净额120.55亿元,同比增长40.79%,远超净利润增速。同期应收账款周转天数由71天下降至66天,显示回款能力和回款效率均有改善。

在利润分配方面,公司拟每10股派发现金红利12元(含税),预计派发金额约31.32亿元。加上2025年中期已派发每10股9元,全年现金分红占归母净利润的比例达58.85%。

高分红方案不仅延续了公司多年来的传统,也体现了对未来可持续发展的坚定信心。公司在年报中表示,中国汽车市场中长期仍有较大空间,发展中国家汽车普及度提升、新四化趋势为汽车玻璃带来新机遇。

评论