界面新闻记者 |

界面新闻编辑 | 楼婍沁

屈臣氏中国业务仍未见好转。

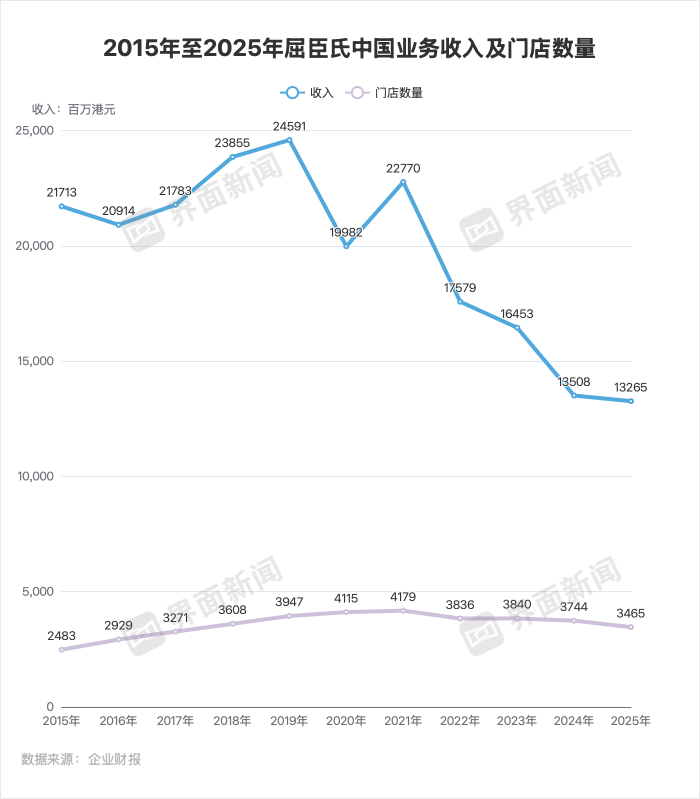

据屈臣氏母公司长江和记日前发布的年报,2025年屈臣氏中国营收同比减少2%至132.65亿港元,税息折旧及摊销前利润(EBIDTA)和息税前利润(EBIT)分别减少74%和263%,是唯一收入和EBIDTA均下滑的市场。

屈臣氏中国的单店效率明显低于集团整体水平。2025年,屈臣氏中国门店数量进一步收缩,净减少279家至3465家,但仍占到总门店数的20%。然而这些门店贡献了132.65亿港元的收入,仅占总营收的6%。

算下来,2025年屈臣氏中国平均每家店营收为383万港元,而在2019年,这一数字为623万港元——缩减了39%。

屈臣氏在中国市场的颓势已持续多年。

实际上从2016年开始,内地美妆零售环境的变化已经影响到屈臣氏中国业务,当年其业绩开始出现负增长。此后数年,屈臣氏中国在新任CEO领导下启动一系列大刀阔斧的改革,曾带领屈臣氏中国重回增长轨道。但2020年后叠加疫情冲击,屈臣氏中国业绩再度失速,2021年至今,其营收和门店数量都一路走低。

过去十年,屈臣氏中国的改革动作不断。

整体上,其改革思路一方面是抓住庞大的店铺网络这一核心优势,围绕线下门店做文章,通过焕新门店形象、增加独家产品、优化导购服务等,提升店铺的吸引力。另一重要方向便是开拓线上业务,发展“O+O(线下及线上)”零售策略,布局多种线上渠道,发挥门店可作为仓库即时响应的效能。

然而从结果来看,近些年这些举措的成效有限。

不仅是因为改革过程中也会有新问题出现,导致效果不如预期。例如,虽然屈臣氏提倡从过去更具压迫感的“贴身”式服务转向专业服务,但导购迫于拉新的考核压力,可能令实际动作变形;又如,线上渠道独有的优惠政策可能拉开与线下的价差,分走线下客流。

更重要的是,当下美妆线下零售市场已进入存量竞争阶段,企业求增长的难度自然更大。

根据中国香料香精化妆品工业协会的数据,2025年中国化妆品行业的线下渠道交易额同比微降0.08%,市场占比34.64%,剩下的约65%都来自线上渠道。

曾有美妆线下零售从业者告诉界面新闻,最近几年线下美妆零售店的萎缩并不来自线下同行间的竞争,更多是其他渠道的挤压。“我们不是互相卷死的,是被整个大环境卷死的。”

参考头部连锁美妆店,收缩线下已成难以抵抗的趋势。过去一年里,先是莎莎国际在2025年上半年关掉了中国内地所有线下门店;到2026年1月,万宁也完全关闭了中国内地线上及线下业务。

对于屈臣氏中国来说,在此背景下更现实的目标是提高效率和保障利润,而非追求规模和高增长。

如果说过去屈臣氏着力推行的“O+O”策略更侧重到线上渠道“开源”;如今屈臣氏中国不得不把更多注意力放在“节流”上,以更轻的成本撬动增长。

2025年,屈臣氏中国利润大幅受挫。财报提到,“由于营运环境持续充满挑战”,屈臣氏中国的同店销售额下滑1.8%,且毛利受压。尽管屈臣氏中国已经采取多项节省成本举措,令全年的税息折旧及摊销前利润(EBIDTA)维持盈利,但息税前利润(EBIT)亏损进一步扩大至3.78亿港元。

界面新闻通过邮件和电话就屈臣氏中国未来发展计划向其寻求采访,截至发稿未获回复,电话无人接听。

可以肯定的是,对零售网络的改革仍会是屈臣氏接下来调整的一个重点。

据香港中通社报道,此前万宁退出中国内地时,屈臣氏集团行政总裁倪文玲曾表态,屈臣氏会继续扎根内地市场,计划在2026年升级改造内地超1500家线下和线上店铺。

如果延续2025年的方向,屈臣氏中国对门店的调整策略可能仍是继续在一、二线城市探索社区店,融合即时零售和实体零售;同时加快在三线及以下城市的扩张。

值得提到的是,屈臣氏中国在2024年下半年启动了“幕后店”。长江和记曾在2025年上半年财报中首次披露这一店型,称其是“专为完成线上订单而设立的小型订单处理中心”,幕后店的地理位置优越,可提供快速送货服务。

截至2025年6月底,屈臣氏在内地共有394家幕后店,这些门店并不包含在中国市场三千多家的店铺总数中。长江和记并未在最新财报中提及幕后店的最新数据。

无论是社区店、下沉市场门店还是幕后店,成本通常都比一、二线城市的购物中心门店更低,反映出屈臣氏中国优化成本的考虑。

值得提到的是,屈臣氏中国借由社区店和幕后店加码的即时零售,是当下美妆零售中为数不多仍有增长潜力的新兴渠道。

一位在重庆经营美妆连锁店的从业者告诉界面新闻,他认为即时零售渠道是行业大趋势,一个原因是“年轻消费者占比大”。

据商务部研究院的《即时零售行业发展报告(2025)》, 2024年中国即时零售规模达7810亿元,同比增长20.15%——比同期网络零售和社会消费品零售总额增速更快,且预计2026年将突破1万亿元。

该报告指出,“年轻”是即时零售需求端的特征之一。参考平台数据,美团闪购的“90后”用户占比超三分之二,淘宝闪购25-40岁用户占比超60%。

具体到个护美妆品类,该报告数据显示,55%的消费场景为社交聚会临时采购,52.7%为节日应急送礼,对履约时效要求较高。

这意味着门店或仓库分布密集的商家会更具优势,此外品牌力、产品丰富度等竞争力在即时零售渠道中也依然有效,对屈臣氏而言是利好。

不过,屈臣氏也会与一些专做即时零售的美妆连锁店正面竞争。

后者类似于屈臣氏的幕后店,优势在于低成本、小体量运营。虽然单一连锁店的销售网络不如屈臣氏多,但加在一起也能包抄屈臣氏。不少美妆连锁店还主打小样产品,适配旅行等应急场景,相较于正装居多的屈臣氏更具价格优势。

评论