界面新闻记者 | 高菁

亿纬锂能(300014.SZ)营收、净利润均创历史新高。

3月27日晚间,亿纬锂能公布财报显示,2025年,该公司实现营业收入614.7亿元,同比增长26.44%;净利润为41.34亿元,同比增长1.44%。

截至去年年底,亿纬锂能总资产为1255.42亿元,比上年度末增加24.43%。合计负债达805.71亿元,负债率约为64.18%,同比提高了4.82个百分点,货币资金约85.02亿元。

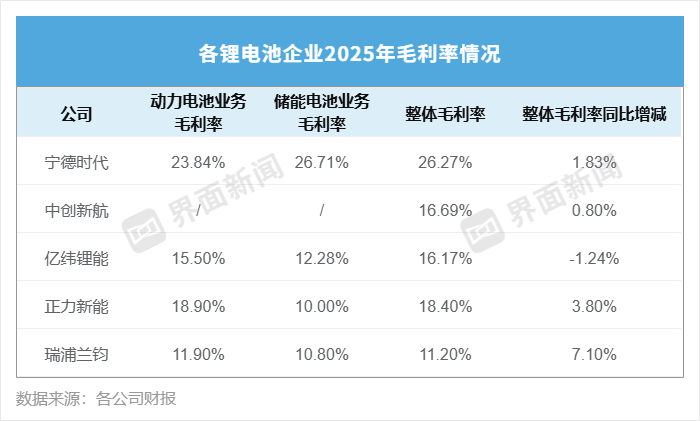

据界面新闻不完全统计,在目前已披露年报的主要锂电池上市公司中,亿纬锂能的营收、净利润仅次于宁德时代(300750.SZ)。

不过,亿纬锂能的净利润同比增长率显著低于其他四家企业,几乎原地踏步。

亿纬锂能主要业务板块包括消费电池、动力电池和储能电池。去年,三者分别为亿纬锂能贡献的营收占比分别为18.02%、42.07%、39.76%,后两者为该公司最主要的收入来源。

2025年,受全球政策波动、技术迭代等因素影响,锂电池尤其是储能电池需求旺盛,业内甚至出现“缺芯潮”现象。

在此背景下,亿纬锂能去年的电池产品出货量均呈现不同程度的增长。其中,动力电池出货50.15 GWh,同比增长65.56%;储能电池出货71.05 GWh,同比增长40.84%。

截至2025年年底,亿纬锂能合同负债达14.9亿元,较年初增长了305.85%。合同负债是企业在新收入准则下,因已收或应收客户对价而承担的向客户转让商品或服务的义务。

合同负债的大幅增长,意味着亿纬锂能电池产品下游需求旺盛,订单激增。

据EVTank统计,2025年,亿纬锂能储能电池出货量位居全球第二。同期,韩国研究机构SNE Research数据显示,亿纬锂能动力电池装车量位居全球第八位,排名较去年同期上升了一位。

电池越卖越多,市场份额越做越大,净利润却没有跟上增长势头。这或与亿纬锂能下滑的毛利率有关。

2025年,亿纬锂能毛利率为16.17%,同比下滑1.24个百分点。在前文统计的几家锂电企业中,仅亿纬锂能一家去年的毛利率出现了下滑。

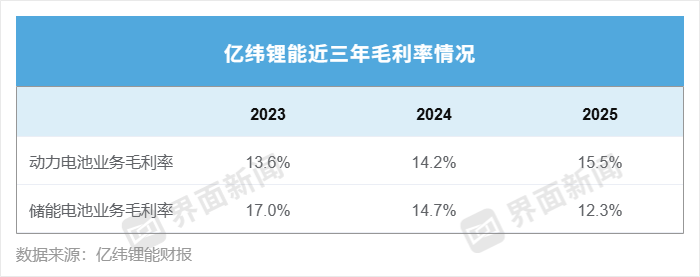

分业务看,2023-2025年,亿纬锂能动力电池业务板块的毛利率逐年增长。

与之形成对比的是,储能电池业务的毛利率却在逐年下滑,已由2023年的17%,下滑至去年的12.3%。

对此,亿纬锂能此前在港股招股书中表示,储能电池毛利的下滑主要由于其为提高行业竞争力而进行策略性价格调整。

当瑞浦兰钧(00666.HK)等排名更为落后的二、三线锂电池厂商开始喊出“坚决不卷低价”的口号时,作为二线头部锂电厂商的亿纬锂能却主动采取“以价换量”策略。

该策略为亿纬锂能赢得了市场份额,但也蚕食了该公司的利润。

当前锂电池行业迎来了一波行业需求热潮,但不可否认的事实是,行业内产能过剩问题仍未得到彻底性解决。

彭博新能源财经去年发布报告指出,在中国,目前固定式储能电芯年产能估计为557 GWh,约为该领域全球需求的两倍。

在此行业背景下,为稳固自身份额,企业被迫卷入低价竞争。

宁德时代董事长曾毓群曾在世界储能大会上提出,储能行业面临价格竞争激烈的挑战。他指出,近三年,储能系统价格下降了约八成,只剩下原来的两成。部分集采项目的中标价格甚至跌破成本线,为行业埋下质量和安全隐患。

即便如此,亿纬锂能并没有停止扩产步伐。

在发布年报的同时,亿纬锂能还披露了一项新的产能扩建计划。该公司计划投资约60亿元在惠州仲恺高新区建设60 GWh储能(动力)电池生产制造项目。

亿纬锂能表示,本次合作有利于各方充分发挥各自的资源和优势,更好抓住储能动力电池的市场机遇。

亿纬锂能还在年报中引用行业研报指出,2026年及以后,全球储能行业将迎来高速增长期,在碳中和与新能源高渗透驱动下,装机规模持续攀升,技术路线多元发展,长时储能加速落地,应用场景不断拓宽,行业迈入万亿级市场的长期高景气周期。

基于此,亿纬锂能规划新增约260 GWh大铁锂产能,计划在广东省、湖北省、江苏省、福建省、浙江省等地进行考察,结合市场需求逐步落地。大铁锂是亿纬锂能对磷酸铁锂方形电池的简称,主要针对储能电池市场。

截至目前,亿纬锂能在全球共拥有11个生产基地,境内形成了惠州、湖北、江苏、四川、云南、浙江等产能布局,境外则已在马来西亚建成电池生产基地,并正推进匈牙利工厂项目的建设。

其中,匈牙利工厂定位于动力电池生产,预计2026年投产。马来西亚工厂制造的是消费类和储能电池。

目前,亿纬锂能还在进行港股IPO进程。根据招股书,该公司拟募资将主要用于为其匈牙利生产基地的持续建设提供部分资金支持,以及营运资金和一半企业用途。

亿纬锂能称,二次上市将进一步提高其资本实力和综合竞争力,提升国际化品牌形象,满足国际业务发展需要,深入推进全球化战略。

去年,亿纬锂能海外市场占其收入的比重约为23.56%。

截至3月30日收盘,亿纬锂能股价报收69.09元,下跌4.57%,总市值1433.01亿元。

评论