文 | 创业最前线 希波

编辑 | 王亚静

近日,Zaihui Inc.(以下简称“再惠”)在港交所递交了招股说明书,申报在港交所上市。

作为一家给本地生活商家做线上运营和营销的企业,再惠以AI驱动为核心,为餐饮商户提供一体化数字化运营解决方案。灼识咨询数据显示,再惠为国内最大的餐饮线上运营与营销解决方案提供商。

头顶“第一”的光环背后,再惠手握超7万名达人,却深陷持续亏损、销售费用高企的困境。

接下来,这家号称“中国最大餐饮线上运营服务商”的企业,能否靠AI故事叩开港交所的大门?

01 大众点评前高管创业,估值达6亿美元

在抖音、小红书等平台,人们经常能刷到本地美食探店短视频,博主通过介绍餐厅优惠套餐,吸引用户到店消费。

随着消费者行为的持续迭代,线上运营与数字化营销已成为国内餐饮商户的核心投入方向,而这类运营离不开以再惠为代表的运营公司的推动。

再惠由李晓捷和朱辰昊于2015年共同成立。其中,李晓捷2008年6月毕业于南京政治学院经济管理专业,毕业后就加入大众点评,一直做到了高级区域总监的位置。

公司的另一名联合创始人朱辰昊今年37岁,在和李晓捷共同创办再惠之前曾在K&L Gates LLP担任律师,专门负责企业并购及重组。

目前,再惠专注于本地生活服务的数字化运营与营销服务,采用全栈模式为本地商家提供从门店诊断、自动化运营建议,到精准流量获取的一体化服务,依托自研AI小惠、AI达人匹配两大核心模块,为线下商家提供线上化经营服务,以提升营收与效率。

图 / 再惠官网

目前,再惠主要提供两大AI驱动的解决方案。

第一种,是新媒体解决方案。再惠新媒体解决方案依托AI技术,为商家精准匹配最契合的探店达人,并通过自动化内容审核保障宣传合规与品牌统一,结合优惠券发放与数字广告策略高效引流获客。

截至2025年9月30日,公司已在小红书、抖音、大众点评等平台累计实现超35亿次互动,合作达人数量突破7万名。

第二种,是在线商户解决方案,主要是帮助商家在各大线上平台打造好店铺形象,且依靠AI小惠自动帮助店铺做体检、优化推广内容、并针对每个商家的独有特征和市场定位提供智能策略建议。

招股书显示,2025年上半年,新客户在使用在线商户解决方案首四个月,团购量增长20.3%。

根据灼识咨询资料,按餐厅线上运营及营销服务提供商所赋能的GMV(商品交易总额)计算,2024年再惠在小红书、抖音及大众点评上分别实现9.8%、0.8%和14.4%的市场份额;按服务提供商所赋能的用户互动计算,公司在上述平台上分别实现8.4%、0.9%和17.4%的市场份额。其指出,再惠是中国最大的餐饮线上运营与营销解决方案提供商。

有“全国第一”光环加持,再惠也颇受资本青睐,自成立以来,共获得五轮融资,投资者包括DCM实体、阳光人寿保险和软银愿景基金等。截至2021年的最后一轮融资,公司的投后估值达6亿美元。

图 / 再惠招股书

02 “开店不轻松”,两年半累亏7.81亿元

再惠官网显示,公司致力于让每个老板都能轻松开店。然而,再惠自身并不轻松,目前尚未盈利,处在亏损困局。

图 / 再惠官网

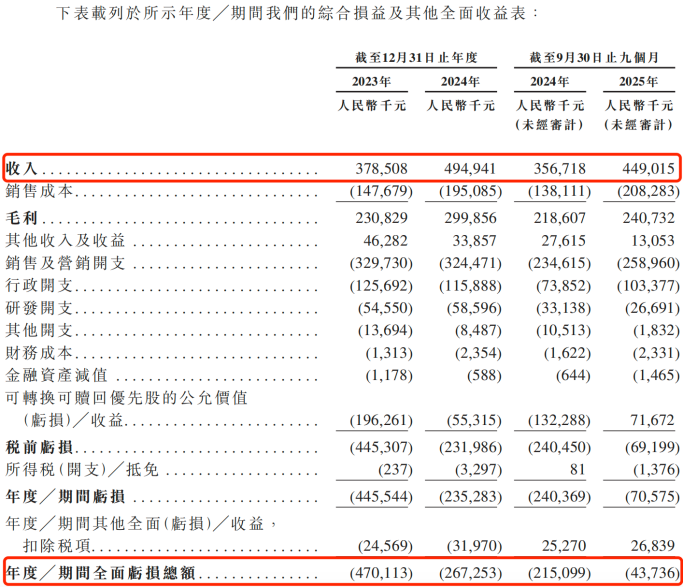

2023年至2025年前九个月(以下简称“报告期”),再惠的收入分别为3.79亿元、4.95亿元和4.49亿元;毛利率分别为61.0%、60.6%和53.6%。

毛利率持续下滑之下,公司亏损金额高达4.70亿元、2.67亿元和4373.6万元,两年半累计亏损7.81亿元。

图 / 再惠招股书

再惠在招股书中解释,公司现阶段亏损主要源于产品研发、技术投入及销售营销领域的大规模战略性支出,且短期内乃至最终能否实现盈利,目前尚无法准确预估。

从经营角度来看,再惠核心服务对象为餐饮行业客户。截至2024年末,我国餐饮门店数量约900万家。据灼识咨询数据,餐饮行业具备高周转、高更迭特征,餐饮门店平均经营周期不足三年。

为了扩展客户以及维护现有客户,再惠组建了一支由707名员工组成的销售及营销团队,覆盖中国内地超110个城市。

这的确带动了客户数量的增长。报告期内,再惠的月平均客数分别为3076位、3918位和5198位,客户数量快速增长。

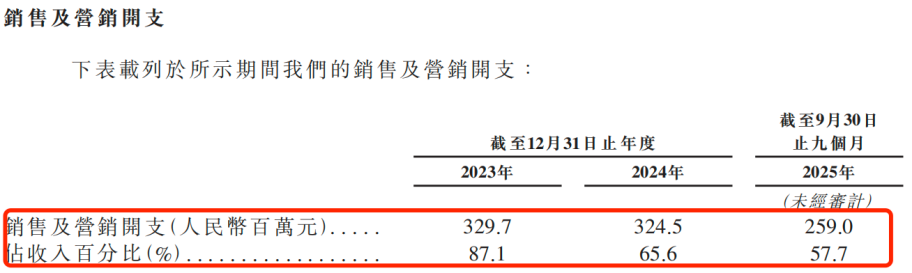

但从另一个角度来看,这也直接推高了再惠的销售及营销成本。报告期内,公司的销售及营销开支分别为3.30亿元、3.25亿元和2.59亿元,占收入的比例高达87.1%、65.6%和57.7%。可以看出,再惠超一半的收入都投入在销售及营销之中。

图 / 再惠招股书

此外,餐饮行业存在消费者偏好与消费模式快速变化、市场竞争日趋激烈、租金及人力成本持续上涨、食品安全管控压力等问题,这都会导致餐饮门店迭代极快。

因此,总体来看,尽管再惠单月平均客户数量保持增长,但受餐饮门店高关停率影响,公司还需持续拓展新客户以弥补老客户流失空缺,这可能也会导致销售及营销成本居高不下等问题。

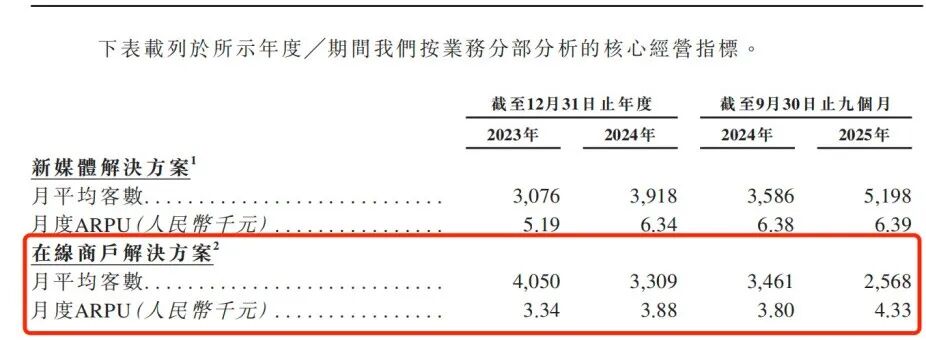

值得一提的是,再惠的在线商户解决方案的客户数量已经在减少。报告期内,该业务的月平均客数分别为4050个、3309个和2568个;月度ARPU(每用户平均收入)分别为3340元、3880元和4330元。

图 / 再惠招股书

再惠在招股书中表示,尽管在线商户解决方案的客户数量在减少,但公司月度ARPU的上升,显示了单客户变现能力与服务深度的提升。

然而,客户基数持续收缩为在线商户解决方案业务的持续增长埋下隐忧,若后续客户进一步流失,即便单客价提升,也难以抵消规模下滑带来的整体收入压力,进而导致此业务可持续性仍面临考验。

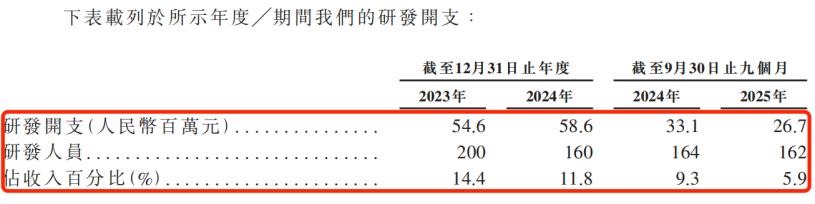

除此之外,再惠的研发费用率处在下滑趋势。报告期内,公司的研发开支分别为5460万元、5860万元和2670万元,占收入的百分比分别为14.4%、11.8%和5.9%。

报告期内,公司的研发人员数量分别为200人、160人和162人,整体处于下滑趋势,叠加公司研发费用率收缩的趋势,可见再惠在技术研发上的投入力度有所减弱。

图 / 再惠招股书

不过,再惠在招股书中宣称,公司秉持AI优先战略,将智能工具深度嵌入内部运营流程,目前主要依托旗舰“AI小惠”模块开展店铺诊断与活动优化,并通过AI达人匹配模块进行多维度达人数据分析。

只是,在研发费用率持续收缩的背景下,其对外标榜的AI技术落地成效与实际科技“含金量”,仍有待市场进一步检验。

03 依附美团又错位竞争,经营现金流持续净流出

在当前的市场上,美团商家版、抖音来客等平台工具可免费供商户使用。在此背景下,商户为何愿意额外支付费用,选择再惠提供的服务,也成为市场审视其业务价值的关键切入点之一。

以美团商家版为例,美团商家版是平台官方免费工具,适合有基础运营能力、仅需单平台运营的商家。

不过,美团商家版以自助操作为主,若店家没有运营经验,在线上店铺装修、同步对接美团、大众点评等多个平台、活动策划与流量优化等环节往往难以高效落地,这时就需要再惠这样的平台进行运营维护。

其实,再惠的业务很大程度上依赖与美团、大众点评等第三方平台的集成。据悉,再惠通过授权API(应用程序编程接口)连接访问第三方平台的数据与功能。

再惠在招股书中坦言,若公司与这些平台关系出现恶化,其政策变更、API访问限制或其服务中断都可能对公司的业务产生不利影响。

其实,再惠所从事的业务门槛并不算高,易被复制,无法形成独家竞争优势,客户流失风险较高。当前,除再惠之外,市场上既有联联集团、食亨科技等头部玩家,也有数万家区域小微代运营工作室,市场竞争激烈。

而在持续亏损的情况下,再惠也面临着一定的资金回流压力。

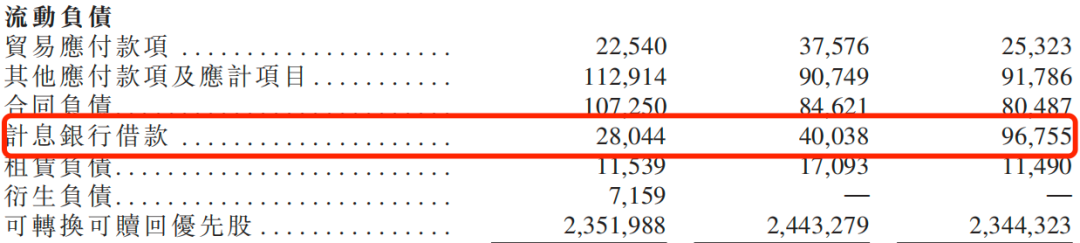

招股书显示,截至2025年9月末,公司现金及现金等价物为4.01亿元、短期计息银行借款9675.5万元。

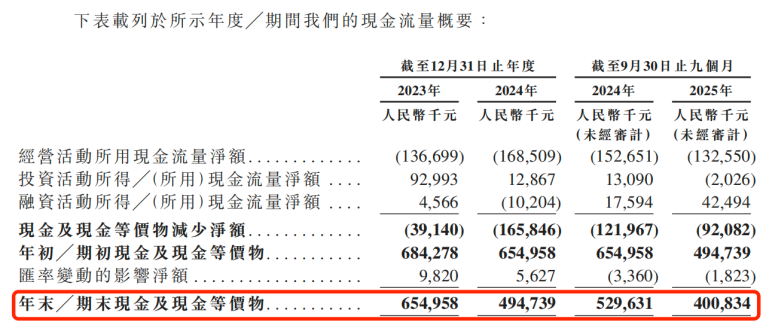

报告期内,公司经营现金流净额分别净流出1.37亿元、1.69亿元和1.33亿元,处于持续“失血”状态。

图 / 再惠招股书

自2021年最后一轮融资后,再惠未再获得新的股权融资,即便当前现金及现金等价物能够覆盖短期计息银行借款,但若持续亏损、经营现金流为负,公司难免也会陷入“坐吃山空”的资金困境。

其实,为获得投资,再惠给予了投资者许多特殊权益,包括知情及查阅权、赎回权、财务赔偿权、优先购买权和共同出售权。

2026年2月,公司在IPO前投资者签署权利协议修订本,约定除赎回权将在首次提交联交所提交申请前自动终止外,其余所有投资者特殊权利处在暂停阶段。

若再惠主动撤回IPO、港交所或监管机构驳回公司的IPO申请,或是公司未能在2027年1月31日前完成上市等情况出现时,前述投资者的特殊权益将自动恢复。

此时此刻,若能顺利登陆港交所,募集资金将会给再惠提供喘息空间,但若IPO进程遇阻、投资者特殊权利恢复,其资金链与业务可持续性将面临挑战。

可以说,餐饮数字化的浪潮依旧汹涌,但“流血”上市的再惠,首先要活下来,才有机会谈未来。

评论