文 | 观潮科技Pro 高恒

2025年,优必选交出了一份“结构变化大于规模增长”的财报。

公司全年实现营业收入20.01亿元,同比增长53.3%;其中,全尺寸具身智能人形机器人产品及解决方案收入达到8.2亿元,同比大幅增长2203.7%,收入占比提升至41.1%,成为第一大来源。同时,公司整体毛利率提升至37.7%,同比提高9个百分点。

但另一面同样明确:在收入增长、结构改善的同时,公司全年仍录得净亏损7.89亿元,虽较2024年的11.59亿元有所收窄,但仍未实现盈利。

这意味着,一个关键变化已经发生,人形机器人不再只是展示性的技术,而开始成为可以带来收入的业务;但另一个更现实的问题也随之出现:当人形机器人第一次成为收入核心,优必选究竟是走到了商业化拐点,还是仍停留在验证阶段。

01 增长被单一业务重构

2025年,优必选实现营业收入20.01亿元,同比增长53.3%。从总量上看,这是一份典型的高增长财报;但拆开结构可以看到,这一轮增长并非来自原有业务的同步扩张,而是由收入结构重构所驱动。

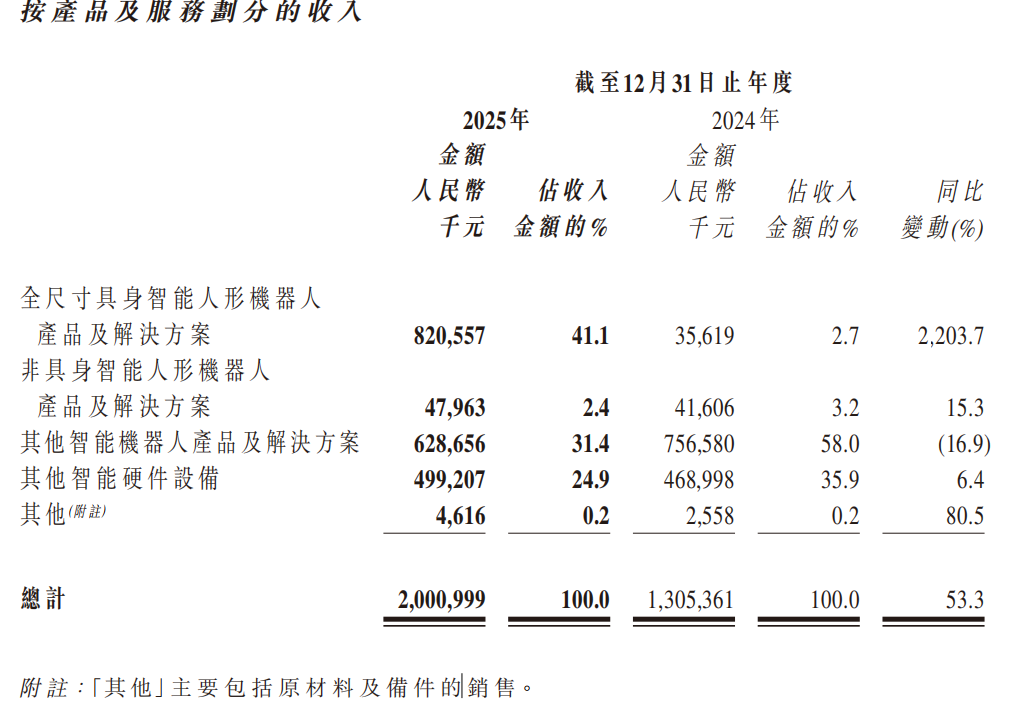

财报显示,公司收入主要由四部分构成:全尺寸具身智能人形机器人产品及解决方案、非具身智能人形机器人产品及解决方案、其他智能机器人产品及解决方案,以及其他智能硬件设备。

(图源:财报)

其中,变化最为显著的是“全尺寸具身智能人形机器人产品及解决方案”。2025年,该业务实现收入8.2亿元,占总收入的41.1%,同比增长2203.7%;而在2024年,这一业务收入仅为3561.9万元,占比约2.7%。一年时间内,这一板块从边缘业务跃升为第一大收入来源,直接改变了公司的收入结构。

财报对此的解释是,随着规模化场景应用加速推进,公司将技术积累转化为订单交付,带动该业务收入快速放量。这意味着,人形机器人已经从此前的技术验证阶段,进入实际交付与应用阶段。

相比之下,其余业务板块出现明显分化。

“其他智能机器人产品及解决方案”2025年实现收入6.29亿元,占总收入的31.4%,同比下降16.9%。财报解释称,该板块收入下滑,主要由于物流智能机器人及相关解决方案部分项目在年末尚未完成交付与验收,导致收入确认减少。

“其他智能硬件设备”实现收入4.99亿元,占总收入的24.9%,同比增长6.4%,整体保持相对稳定;“非具身智能人形机器人产品及解决方案”收入为4796.3万元,占比2.4%,同比增长15.3%,体量仍然较小,对整体增长贡献有限。

从结构上看,2025年的优必选,已经不再是多业务共同驱动,而是明显转向单一板块拉动:人形机器人贡献了绝大部分增量,其余业务要么增长有限,要么出现下滑。

也就是说,这一年的关键变化,并不在于收入突破20亿元,而在于增长来源发生了转移,公司正从“多业务并行”,转向“人形机器人单点驱动”。

02 高毛利未带来盈利

如果只看收入与毛利,优必选2025年的财务表现已经出现明显改善;但沿着“收入—毛利—费用—减值—利润”的链条拆解,可以看到,盈利能力并未同步建立。

先看毛利端。2025年公司实现毛利7.54亿元,同比增长101.6%;毛利率提升至37.7%,同比提高9个百分点。财报解释为,全尺寸具身智能人形机器人产品及解决方案成为最大收入来源,带动收入结构优化,从而抬升整体毛利率。

也就是说,毛利率的改善,更多来自“卖什么变了”,而不是“效率已经提升”。

进入费用端,这一改善并没有继续传导。

2025年,公司销售费用为4.71亿元,占收入比重23.5%;管理费用为3.36亿元,占比16.8%。两项费用率较上年有所下降,财报解释为股份支付费用减少所致。

相比之下,研发费用仍维持高位。2025年研发费用为5.08亿元,占收入比重25.4%。财报明确指出,这主要源于公司对具身智能的人工智能和机器人技术的研发投入和股份支付费用减少共同影响所致。

这意味着,在收入放大的同时,公司并没有降低技术投入强度,研发仍然是最核心的支出方向。

在费用之外,减值因素也对利润形成进一步拖累。2025年,公司计提信用减值损失1.51亿元,主要来自个别政府相关客户应收账款延期支付,在谨慎性原则下计提减值准备。

最终结果是,尽管收入增长、毛利提升、部分费用率下降,公司全年仍录得净亏损7.90亿元,较2024年的11.60亿元有所收窄,但尚未实现盈利。

把这一链条连起来看,可以得到一个更清晰的结论:优必选的盈利状况确实在改善,但这种改善主要来自收入结构变化与部分费用率下降,而不是商业模式已经具备稳定的盈利能力。

换句话说,公司已经证明,人形机器人可以带来更高质量的收入;但尚未证明,这种收入可以覆盖持续的高投入,并稳定转化为利润。盈利在改善,但商业闭环仍未建立。

03 商业化仍在早期

把增长和亏损放在一起看,优必选当前的状态可以概括为:增长已经成立,但盈利尚未建立。真正需要回答的,不是财务结果,而是这家公司所处的阶段。

从技术与产品路径来看,优必选当前构建的,并不是单一机器人产品,而是一整套围绕具身智能展开的系统能力。财报显示,公司已形成以Walker S、Walker S1、Walker S2为代表的全尺寸具身智能人形机器人产品体系,主要面向工业制造场景;同时,在技术层面,搭建了包括千亿参数基座大模型Thinker、Thinker-WM世界模型,以及群脑网络(BrainNet)与协同智能体(Co-Agent)在内的多层架构。

知名科技产业时评人彭德宇对我们分析到:从这一组合来看,公司并非单纯做机器人本体,而是试图将“机器人硬件+AI模型+多机协同系统”整合为一体,其核心路径是通过持续的数据采集、模型训练与场景应用,形成“数据—模型—应用”的闭环能力。这也决定了,其商业模式天然依赖长期技术投入,而非短期硬件销售。

但从实际落地进展来看,这套体系仍处在早期应用阶段。

财报披露,2025年公司全尺寸具身智能人形机器人销量为1079台,同比增长35866.7%;年化产能超过6000台。同时,相关产品已在搬运、分拣、质检等典型工位实现应用,并进入汽车制造、智能制造、智慧物流及具身智能数据中心等场景。

企事界北京科技有限公司执行董事李睿则表示:这些数据说明,人形机器人已经从实验室走向生产环境,开始具备一定的规模化交付能力。但需要看到,目前的应用仍集中在特定工位与局部流程,本质上属于单点替代,而非对完整生产体系的系统性替换。

这一点在财报表述中也有体现。公司将当前阶段定义为“从实训阶段正式迈向商业化应用”,而非已经进入成熟商业化阶段。这意味着,其商业落地仍处在从“能用”走向“可复制”的过渡过程中。

在此基础上再看公司未来规划,可以更清楚理解其当前投入逻辑。财报显示,优必选将继续推进Walker S系列新机型的研发与量产,同时计划推出面向商业与教育场景的具身智能人形机器人,拓展导览、展示、活动及科研等应用场景;在技术层面,则将持续迭代群脑网络、协同智能体、基座大模型及世界模型。

从这些表述可以看出,公司当前的重点,并不是短期内放大单一产品销量,而是通过工业场景获取数据、训练模型、优化系统,再向更多场景扩展,逐步推动具身智能的规模化落地。

综合来看,优必选当前所处的,并不是成熟盈利阶段,而是一个典型的早期商业化阶段:技术路径已经清晰,产品开始落地,商业模式正在验证,但距离规模化复制与稳定盈利,仍有一段距离。

结语

把业务结构、盈利能力与技术路径放在一起看,优必选这份财报给出的阶段信号已经比较清晰。

一方面,公司通过全尺寸具身智能人形机器人产品及解决方案的放量,首次在收入层面完成验证,人形机器人不再只是展示性的技术,而是可以进入工业场景、形成订单并完成交付的业务。收入结构的变化,本质上说明,这条路径已经走通了第一步。

但另一方面,从利润表现、费用结构以及实际落地情况来看,这一业务仍未形成稳定的商业闭环。高研发投入、减值压力以及持续亏损,都在说明同一件事:当前的收入增长,更多来自阶段性放量,而不是成熟商业模式下的可持续盈利。

换句话说,优必选已经证明了一件事,机器人可以卖出去;但还没有证明另一件更关键的事,这门生意可以稳定赚钱。

彭德宇说到,接下来决定公司估值与阶段的,不再是技术体系是否完整,而是两个更具体的问题:一是已经落地的工业场景,能否从单点应用走向可复制的规模化方案;二是产能、交付与成本控制,能否支撑持续放量,并最终转化为稳定利润。

对于一家仍处在“从实训迈向商业化应用”阶段的公司来说,这一步,才是真正的分水岭。

评论