文 | 酒讯 子煜

编辑 | 方圆

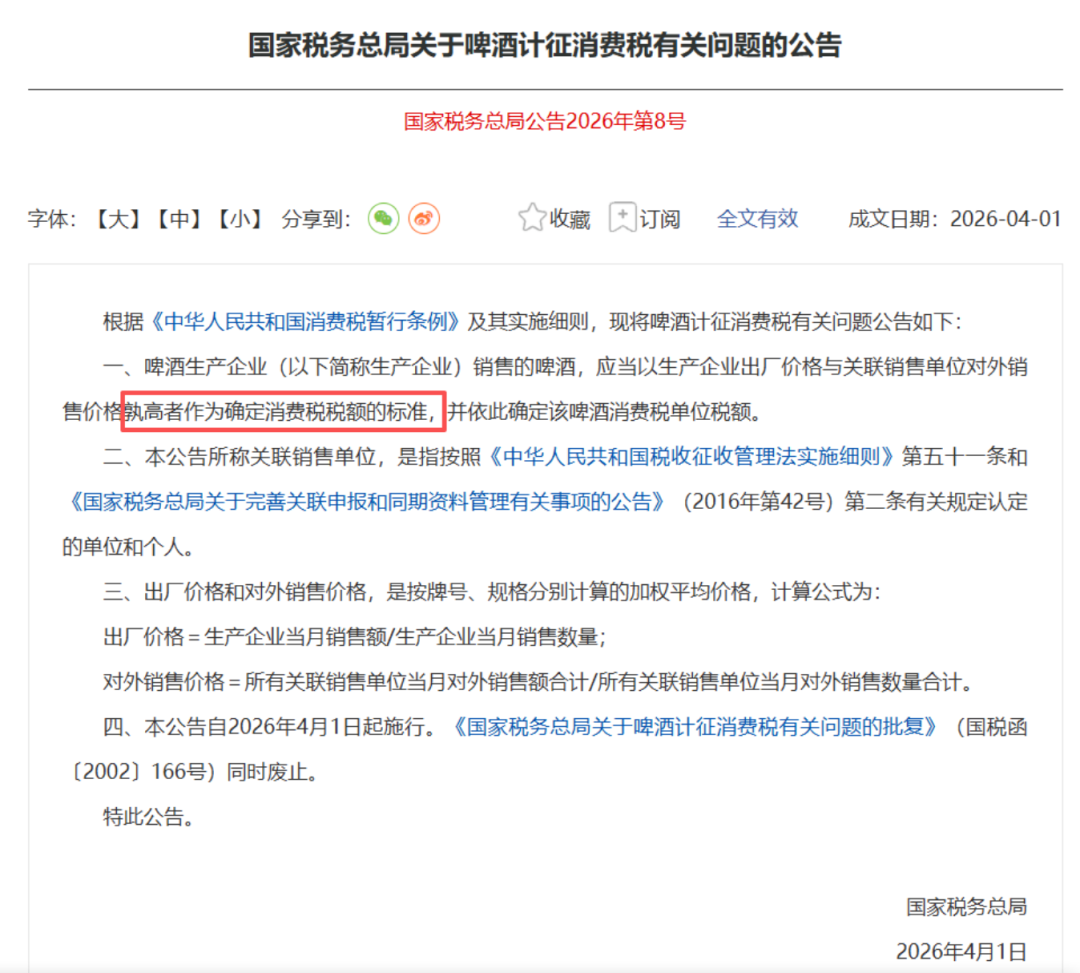

4月1日起,啤酒行业计税规则变了。

国家税务总局一纸公告,把沿用了24年的“单一看对外售价”计税方式,改成“出厂价与关联销售单位对外售价孰高者”征税。简单说,以后啤酒企业想通过关联交易压低计税价避税,没戏了。

图片来源:国家税务局截图

01 计税“打补丁”

要理解这次新规的影响,得先说说啤酒消费税的旧账。我国啤酒消费税从1994年开始实行“从量定额征收”,啤酒统一适用220元/吨。

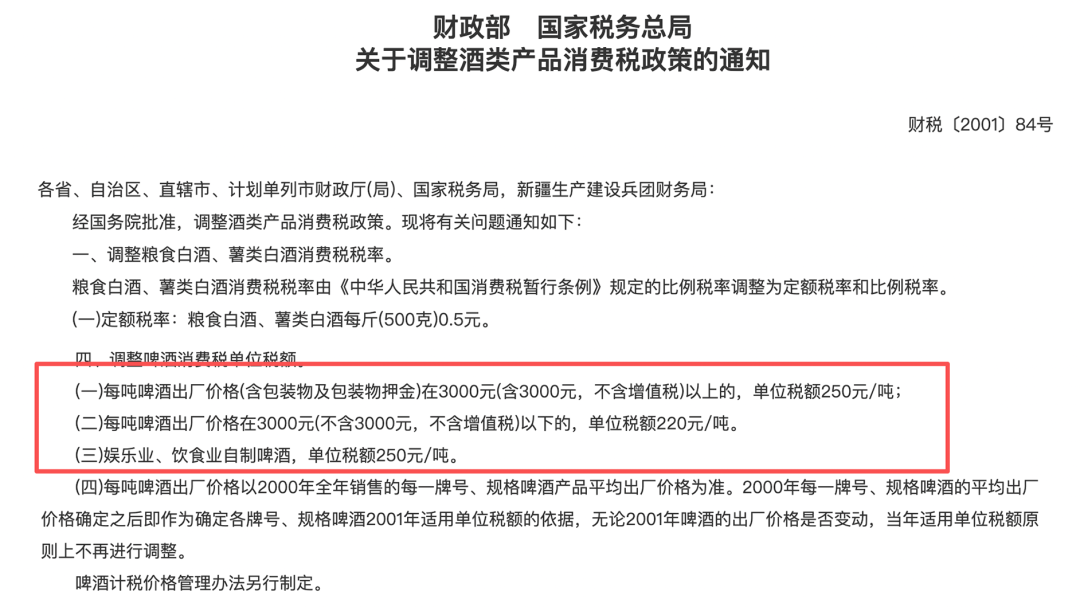

在这一基础上,2001年5月1日,《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)发布,确立啤酒消费税甲乙两档分类税率制度,按每吨出厂价分两档:3000元以上(不含税)的“甲类啤酒”征250元/吨,3000元以下的“乙类啤酒”征220元/吨。两档差30元/吨,数额相差不多,但对年产百万吨的企业来说,就是3000万的差距。

图片来源:文件截图

这两次发布的计税规则,啤酒消费税的计税依据唯一标准是生产企业的出厂价格。

价格决定税率,为了用更低一档的计税规则进行纳税,一些企业会想方设法把出厂价压到3000元以下。

其中,最常用的手段就是成立关联销售公司。比如酒厂先以2900元/吨的低价,把产品卖给自家全资控股的销售公司,按乙类啤酒的低税率交税;随后销售公司再以4000元/吨的高价,对外卖给市场终端。由于啤酒消费税只在生产环节征收,流通环节不再重复计税。酒厂交完税后,后续销售公司的交易完全不涉及消费税,如此操作便能省下大笔税款。

很快,税务总局发现这一漏洞,并打了第一次“补丁”。2002年以来,税务部门确定啤酒消费税的单位税额,参照“国税函〔2002〕166号”文件,计税依据是“关联销售公司对外售价”。但新的避税套路又出现了:生产企业高价卖给关联公司,关联公司再低价对外卖,照样能钻规则空子。

总的来看,无论是关联公司低买高卖还是高买低卖,本质上都是酒厂通过关联交易操纵价格,把计税价格压到3000元以下,少缴那30元/吨的税。

这次新规给漏洞打上了更牢固的“补丁”,实行“孰高原则”。不管企业怎么在关联交易上做文章,只要生产企业的出厂价,或者关联销售公司的对外售价,有一个超过3000元/吨,就按甲类啤酒缴税;哪怕其中一个价格低,也得按高的那个算。

税务总局还举了例子,有家企业出厂价3294元/吨,关联公司对外卖2656元/吨,以前按对外售价算,属于乙类啤酒,交220元/吨;现在按孰高原则,就得按3294元/吨算,交250元/吨,每吨多交30元。

说到底,这次消费税修订的目的很简单,既是堵死关联交易避税的漏洞,让所有啤酒企业都在同一个税收标准下竞争,又可以规范行业税收秩序,保障国家税收收入。

02 谁被影响

新规一出,最关心的莫过于:影响了谁的钱袋子?

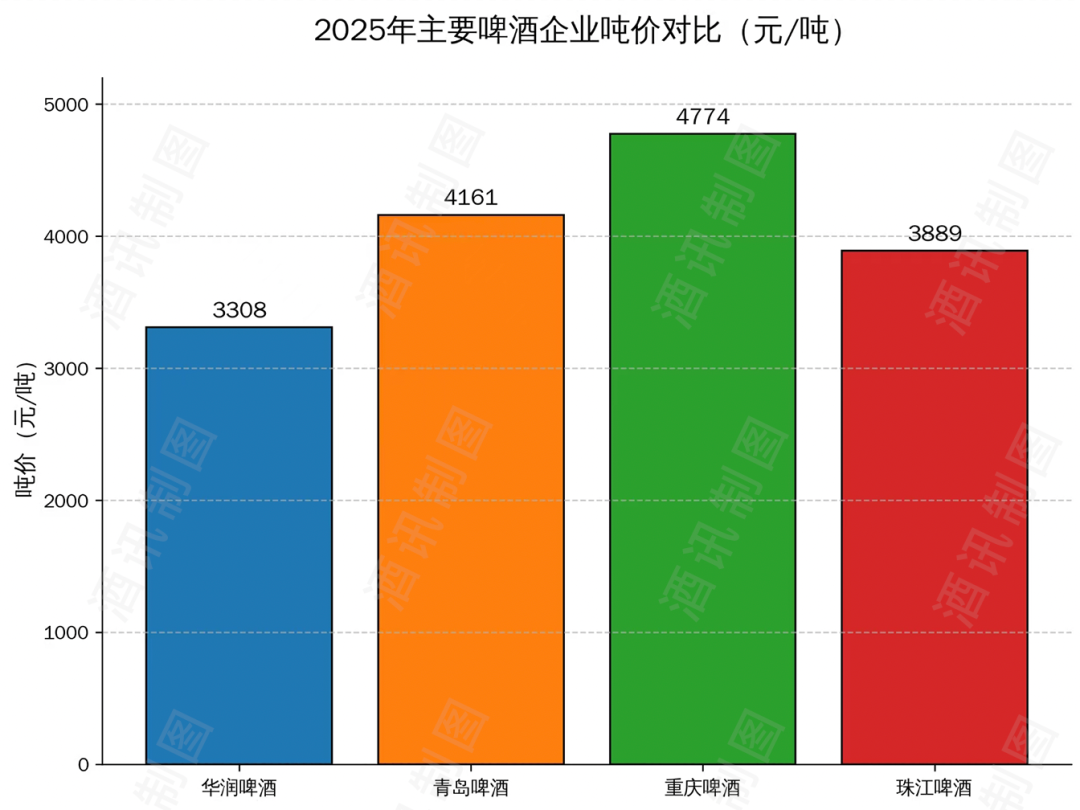

先看啤酒上市公司。从股价来看,燕京啤酒、青岛啤酒等龙头酒企,股价在4月1日后几乎没有波动,燕京啤酒2025年业绩快报发布后甚至还创了股价的历史新高。对于上市公司来说,缴税本就规范,不存在通过关联销售单位压低计税价格的情况,基本是按照实际销售价格缴税,新规前后缴税方式变化不大。

更关键的是,头部企业规模大、品牌强,产品定价权在手,出厂价普遍高于3000元/吨。2025年财报显示,去年华润啤酒、青岛啤酒、重庆啤酒、珠江啤酒吨价分别为3308、4161、4774、3889元/吨,燕京啤酒2024年吨价也达到3304元/吨,都在3000元/吨以上,绝大部分产品已经按照甲类啤酒标准缴税。新规对它们来说,不过是按原来的方式继续缴税,影响微乎其微。

图片来源:酒讯制图

“大企业价格高,且合规,基本没有影响。小企业不合规的、低端的会受些影响,但终端和渠道几乎不受影响。”啤酒营销专家方刚说。

部分中小酒厂压力明显。如果它们曾通过关联交易把计税价压到3000元以下(乙类),现在新规按“孰高”计税,相当于“升档”到甲类,每吨多交30元。比如一家年产50万吨的中小厂,若全升档,一年多缴1500万税款,这对它们来说简直是“割肉”。中小厂本就依赖低价策略,税负加重后,面临的可能是涨价丢市场,或者自己消化成本、利润变薄。

这里有个细节:即便区域强势酒企也面临税负压力。

2025年上半年,金星啤酒上缴税金1.2亿元;2024年泰山原浆啤酒缴税4863万元;2019年龙山泉啤酒缴税1.64亿元。这些数字说明,税金本就是酒企的重要成本。而新规下,若这类企业曾通过关联交易(比如低价卖给关联公司避税),“孰高原则”会让原本压低的计税价“原形毕露”,按更高价格缴税,成本自然增加。

说到底,税负压力不分企业大小:合规的按实际价缴税,影响有限;若存在关联交易的“小九九”,哪怕是大厂、区域龙头,也可能因升档多掏钱。新规不过是让所有企业回到同一起跑线,合规才是硬道理。

03 合规成竞争力

整体来看,真正合规的啤酒企业受到新规影响并不强烈,不合规的则可能被市场淘汰。这也就意味着,合规也成了一种竞争力。

企业合规是一个综合的话题,并不单单是税务合规,它渗透在研发、采购、生产、销售每个环节,包括但不限于研发合规、采购合规、生产安全合规、市场推广合规、财务管理合规等。

显而易见,企业合规作为一个备受瞩目的概念,确实能够帮助企业主体有效降低风险,促进企业战略规划和建设能力的提升,最终实现价值的创造,并在市场上获得竞争优势。

对于啤酒企业,合规更是重中之重。《2025中国饮料行业企业法律风险分析及合规指引报告》指出,2025年监管环境呈现出“严监管、高要求、强支持”的特征。

一方面,新国标、禁酒令、环保要求等对企业提出了更高的合规要求,加速了行业的优胜劣汰;另一方面,历史经典产业定位、消费促进政策、技术创新支持等为企业发展提供了新的机遇。

面对全维度的合规要求,酒企正在主动调整组织架构,将合规建设纳入核心战略。此前,合规工作多由法务部门或行政部门兼职负责,而当前,越来越多的酒企开始搭建独立的合规管理体系,组建专业的合规团队。

头部酒企的行动较早,珠啤股份在2022年召开合规管理体系建设、企业标准化管理体系复审启动会暨合规经营管理教育会;青岛啤酒于2023年底发布了合规手册(试行);燕京啤酒也形成了以“五大支柱+六张清单”为核心的合规管理体系,开设首席合规官“一句话讲合规”专栏,组织全员签订合规承诺书。

图片来源:酒讯制图

这些动作看似“务虚”,实则是为长期发展铺路,合规不仅能降风险,还能提升品牌信任度,在行业洗牌中占先机。

另外,2026年,我国ESG信息披露正式进入强制时代,国家网信办进一步细化数据出境安全评估标准,最高检在试点基础上正式全面推开企业合规不起诉制度……对啤酒企业而言,合规不再是可做可不做的“选择题”,而是关乎生存发展的“必答题”。

无论是国内扩张,还是出海淘金,从生产到销售每个环节都需要合规经营,而这也会推动啤酒行业集中度提升,从“拼成本、拼销量”转向“拼品质、拼品牌”,实现真正的价值回归。

评论