文 | QuestMobile

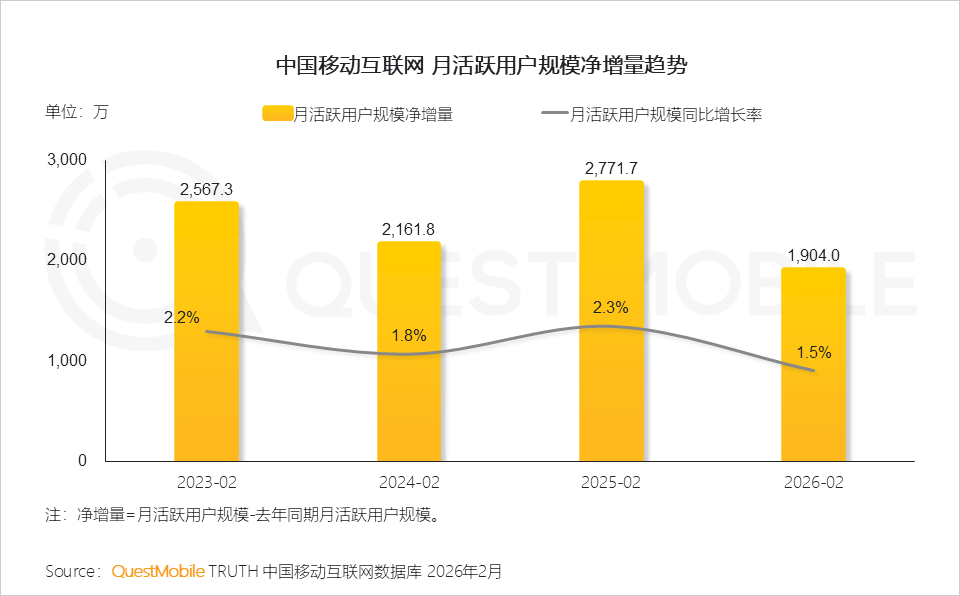

QuestMobile数据显示,2026年2月,移动互联网月活用户规模净增量为1904.0万,这已是过去一年半里第三次跌破2000万(前两次分别为2025年12月、2024年7月),这意味着过去几年由宏观经济回暖、短视频应用爆发以及AI技术革新带动的快速增长,正在进入新阶段:一个由AI驱动、场景化落地的差异化增长时代正式到来。

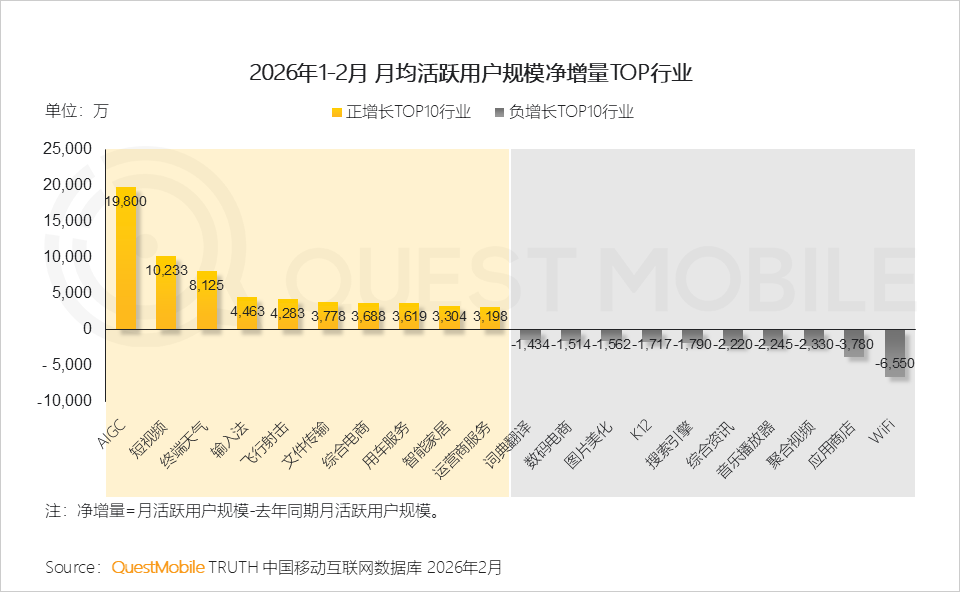

2026年头两个月的用户变化情况体现了这一趋势。AIGC、短视频、终端天气等行业月活用户单月净增约1.98亿、1.02亿、0.81亿,位居前三位;WiFi、应用商店、聚合视频等工具类应用单月分别下降了0.66亿、0.38亿、0.23亿,位居前三位。

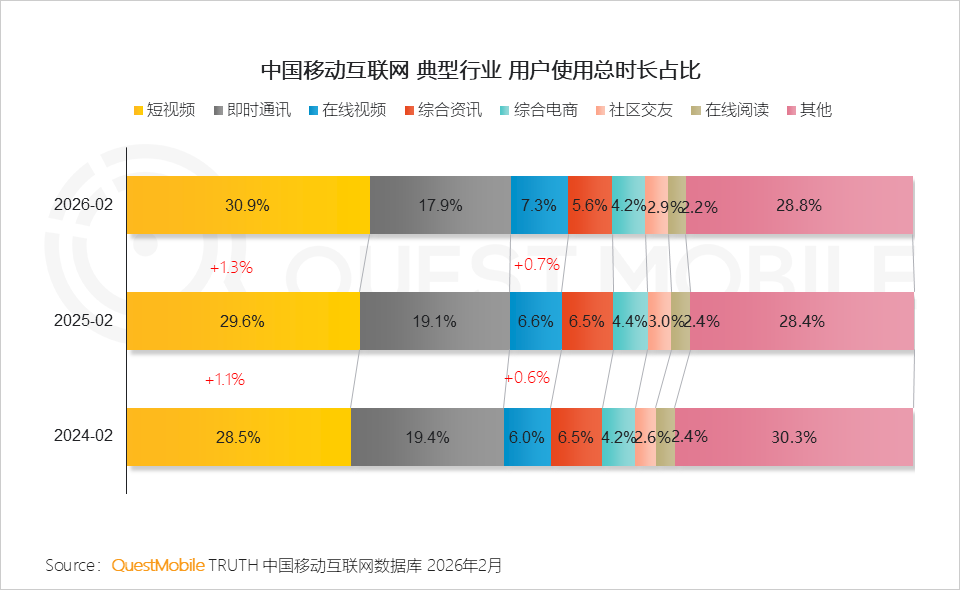

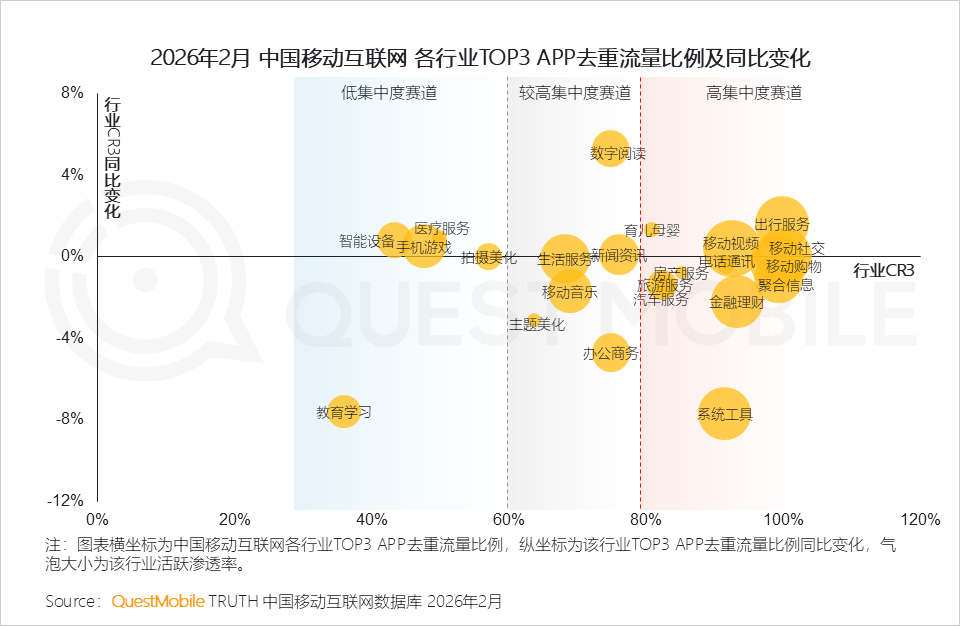

同时,用户时长加速向视频娱乐领域集中,2月份,短视频和在线视频的用户使用总时长占比已经逼近四成,分别达到了30.9%、7.3%,同比变化分别提升了1.3%和0.7%。不同行业内的竞争态势同样如此,2月份,一半行业TOP3 APP的去重流量占该行业总流量超八成比例,其中,移动购物、旅游服务TOP3 APP去重月活跃用户规模占行业月活跃用户规模分别为99.2%、82.7%。

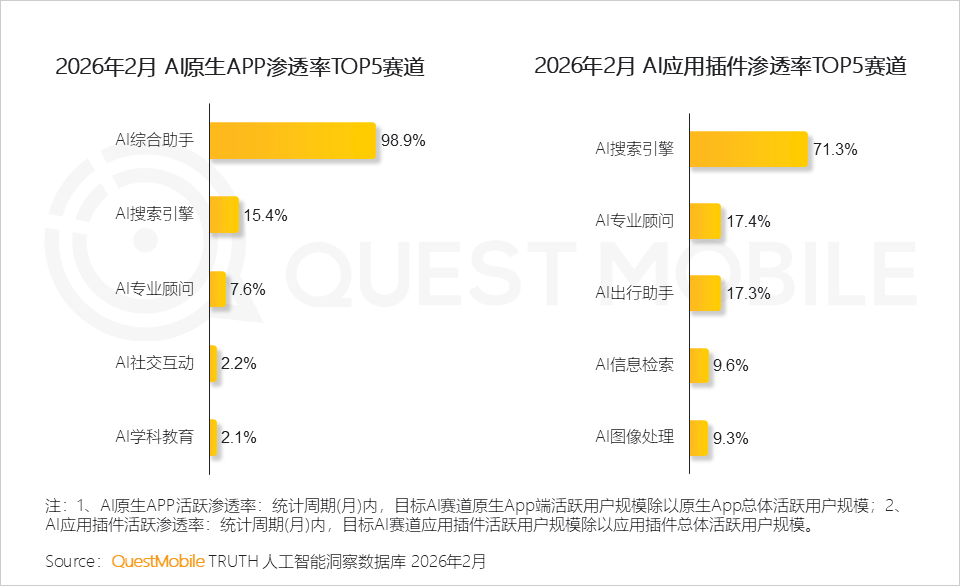

在此背景下,流量竞争呈现出了三大趋势。一方面,AI已经成为流量格局的“变量”,从头部到中长尾、新兴玩家如“过江之鲫”一般扎堆落地,加速了用户渗透和落地,原生AI应用中综合助手渗透率超98%,插件式AI在搜索引擎领域渗透率达到71.3%。

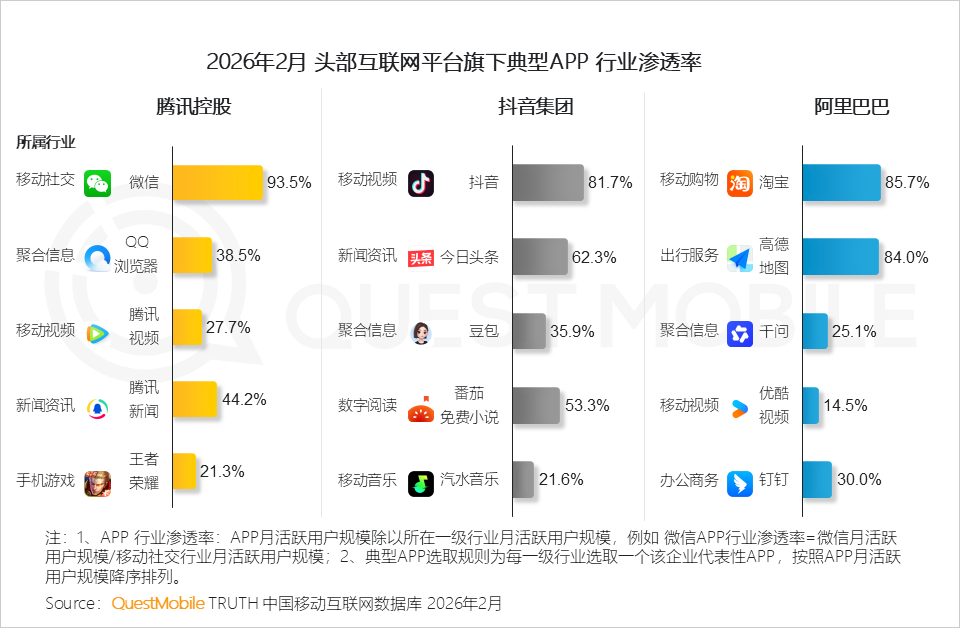

另一方面,头部玩家加速构建“平台矩阵式护城河”,腾讯控股、抖音集团、阿里巴巴分别依托微信(行业渗透率93.5%)、抖音(行业渗透率81.7%)和淘宝(行业渗透率85.7%)的高渗透率,延展出各自在其他领域中的优势应用矩阵。

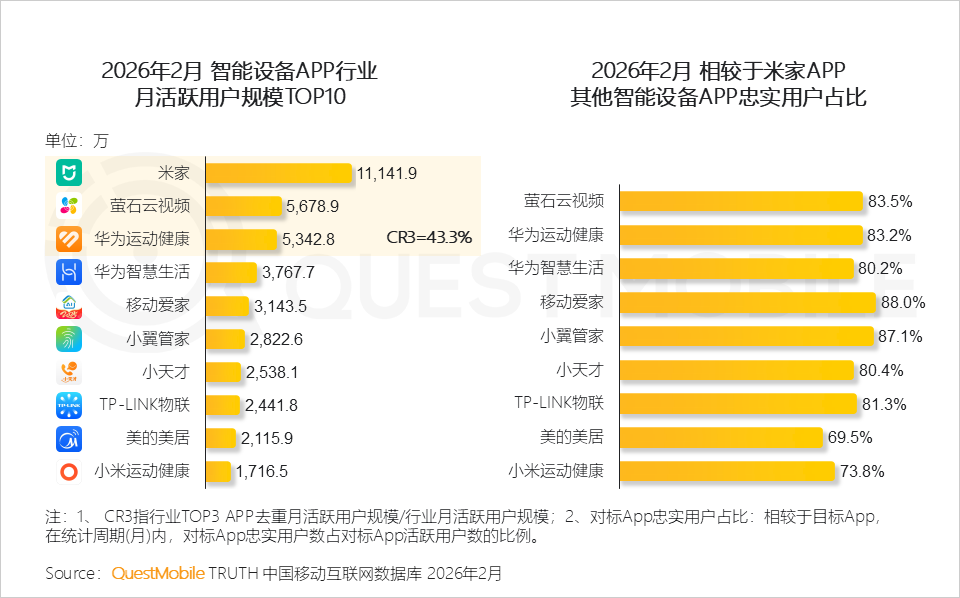

第三,智能设备APP行业流量集中度较低,TOP3 APP去重月活跃用户规模占行业月活跃用户规模为43.3%,显示出了巨大的新增机会,这背后与“硬件+软件”构筑起的天然护城河导致用户迁移难度较高、用户忠诚度较高有关……

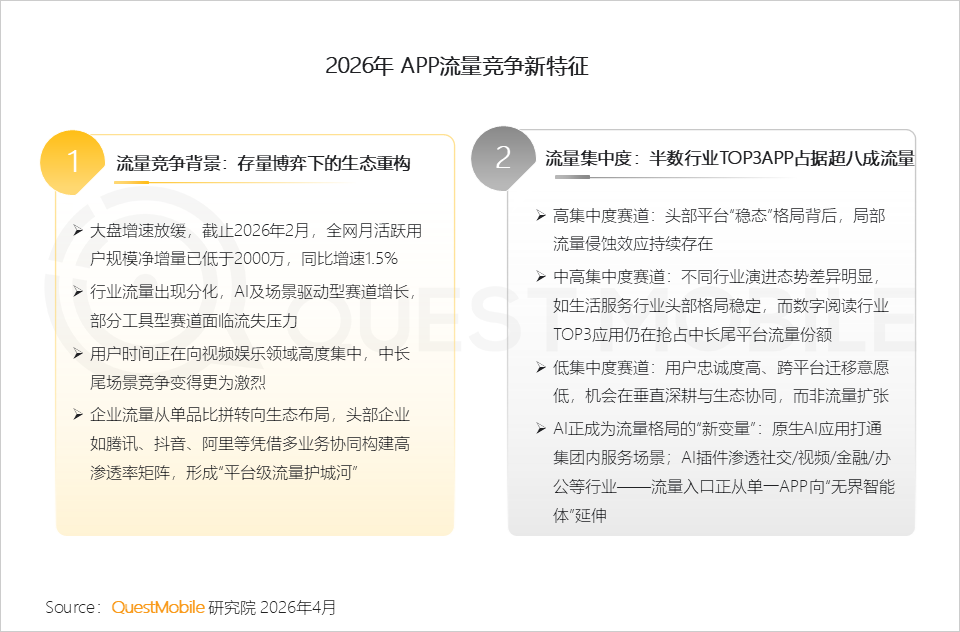

2026年 APP流量竞争新特征

一、APP流量竞争呈现“存量博弈下的生态重构”特征

1、移动互联网整体流量增速放缓,截止2026年2月,月活跃用户规模净增量已低于2000万,同比增速1.5%

2、AI及场景驱动型赛道增长,部分工具型赛道面临流失压力

3、AI正成为流量格局的“新变量”:原生AI应用中综合助手渗透率超98%,插件式AI在搜索引擎、专业顾问等领域加速普及,驱动用户行为重构

4、时长集中度:用户时间正在向视频娱乐领域高度集中,中长尾场景竞争变得更为激烈

5、头部企业竞争已从单品比拼转向生态布局,腾讯、抖音、阿里凭借多业务协同构建高渗透率矩阵,形成“平台级流量护城河”

二、不同集中度赛道下的流量竞争与运营策略分析

行业玩家集中度:高集中度赛道增长放缓,较高集中度赛道稳健发展,低集中度赛道仍具潜力,流量竞争转向场景深耕

QuestMobile数据显示,2026年2月中国移动互联网一半行业TOP3 APP的去重流量占该行业总流量超八成比例。

1、高集中度赛道

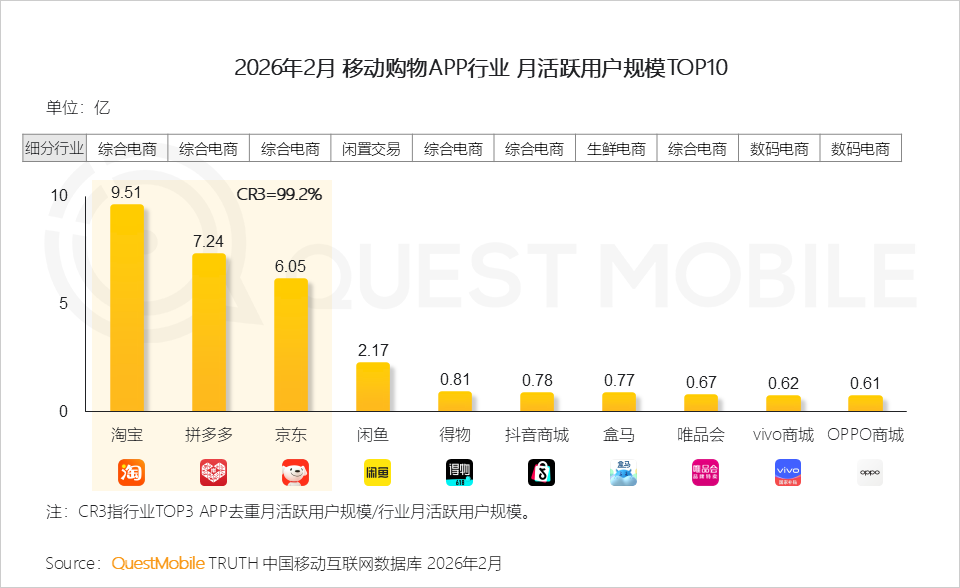

1.1 在CR3高达99.2%的背景下,移动购物行业已进入“三巨头+垂类补充”的稳定格局

1.2 【头部平台】稳态共存下的局部侵蚀

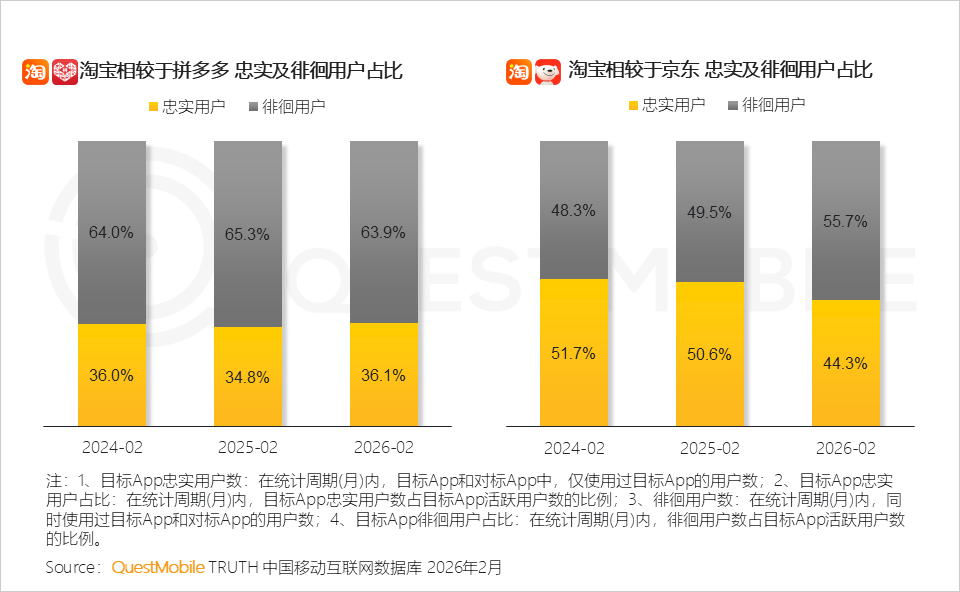

QuestMobile数据显示,淘宝相较于拼多多APP,其忠实用户比例较为稳定,但相较于京东APP,其忠实用户占比已变为44.3%,相应的淘宝与京东APP徘徊用户比例近三年提升7.4%。

1.3 【中长尾平台】用户“头部多栖、垂类单栖”——与头部平台共存,但在垂类内部形成排他性

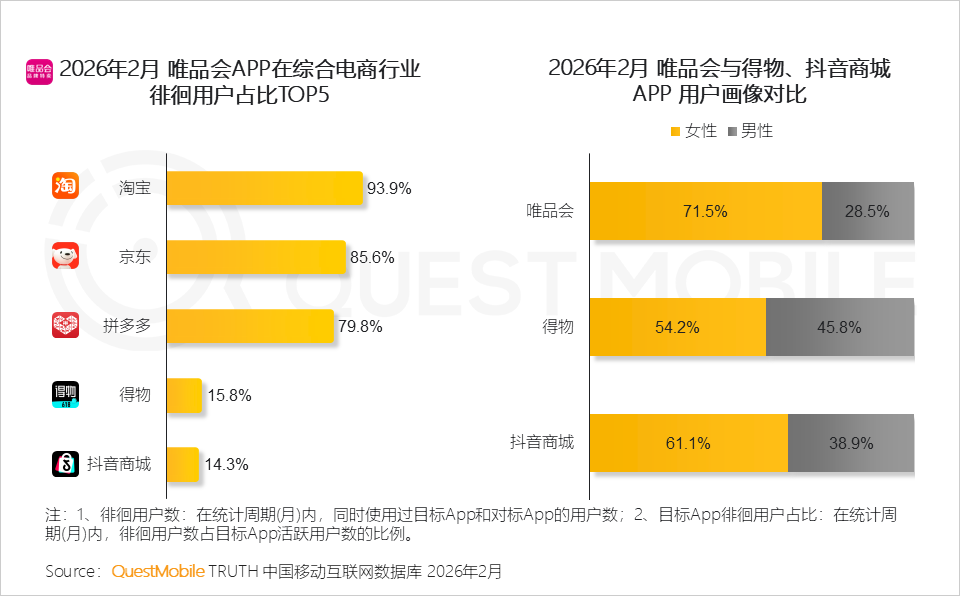

QuestMobile数据显示,截止2026年2月,唯品会与淘宝、京东、拼多多两两徘徊用户占比均在79%以上,表明其与头部TOP3APP形成了“共存”模式;与此同时,相较于得物、抖音商城,唯品会徘徊用户占比均在16%以内,突显其独特定位和差异化竞争优势。

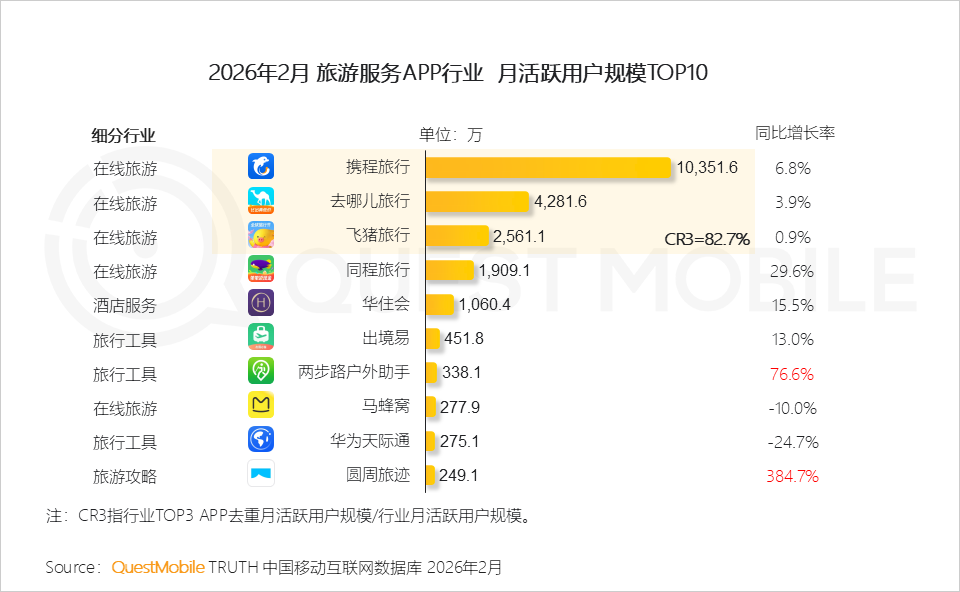

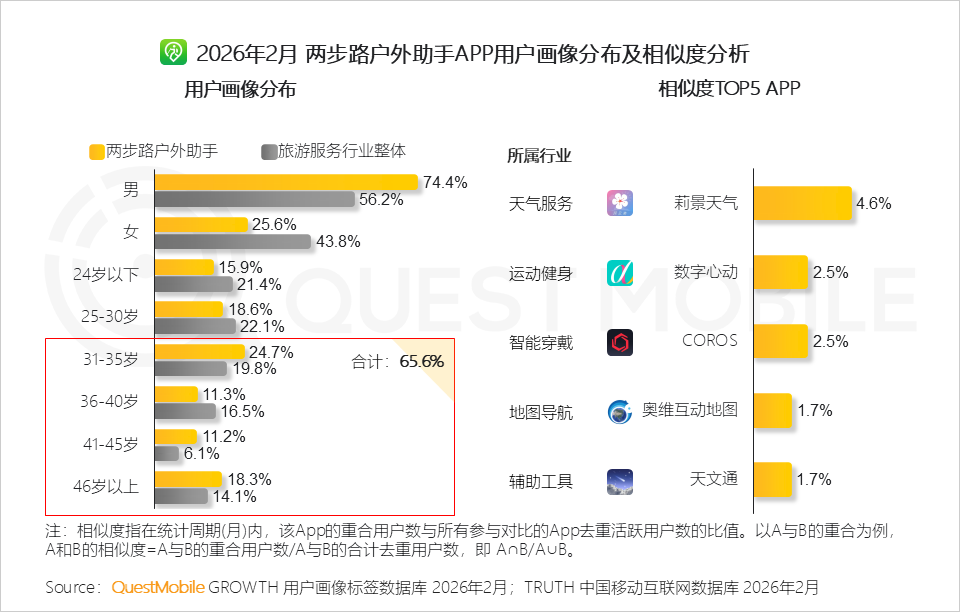

1.4 旅游服务APP行业CR3达82.7%,但中长尾平台中,工具型与攻略型APP凭借差异化定位实现强劲增长,两步路户外助手、圆周旅迹增速分别达76.6%、384.7%

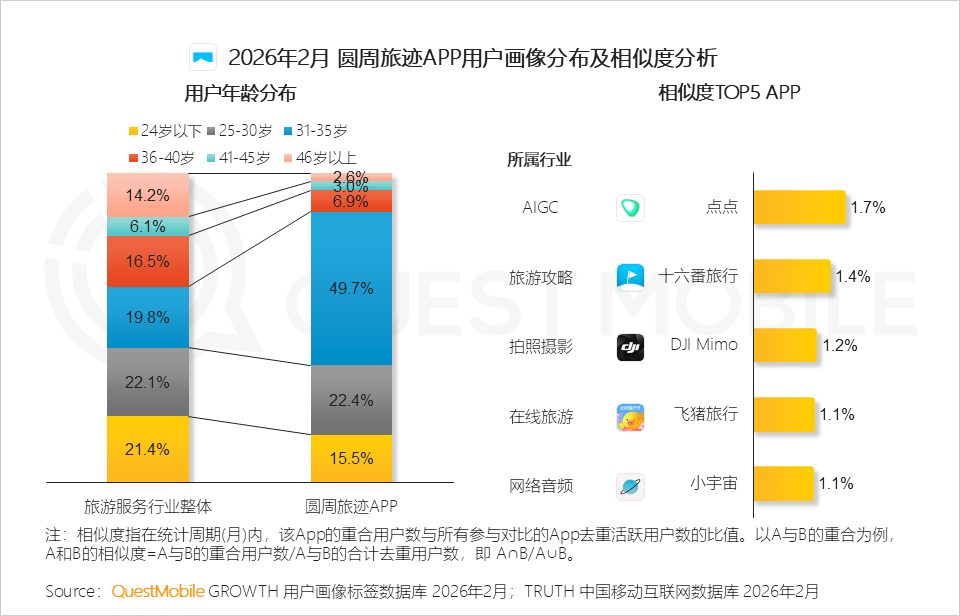

1.5 圆周旅迹聚焦年轻化与内容驱动,25-35岁用户占比72.1%,打造“旅行即表达”的新型社交场景

QuestMobile数据显示,圆周旅迹25-35岁用户占比达72.1%,较行业平均高出30.2%;与点点(小红书旗下 AI APP)、十六番旅行、DJI Mimo等APP相似度较高。

1.6 两步路户外助手以男性为主、31-35岁为核心,聚焦专业级户外运动人群的工具型APP,实现中长尾赛道突围

QuestMobile数据显示,使用两步路户外助手APP的用户,也在同步使用莉景天气、数字心动、COROS等APP,体现出该类人群在户外探险场景中与硬件设备、健康监测、环境感知等深度融合,构建了强功能依赖关系。

2、较高集中度赛道

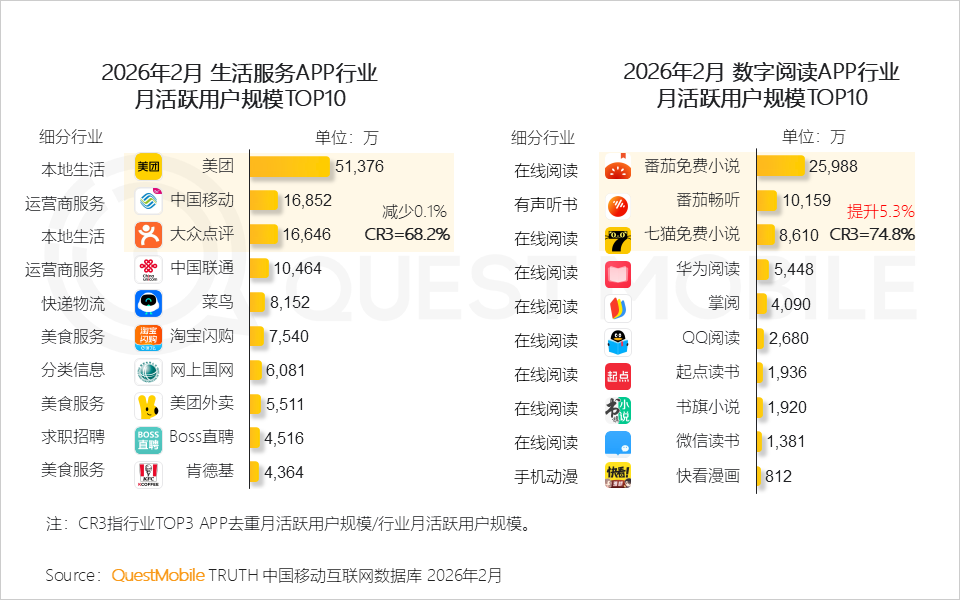

2.1 较高集中度赛道并非同质化演进,生活服务行业头部格局稳定,而数字阅读行业TOP3应用仍在抢占中长尾平台流量份额

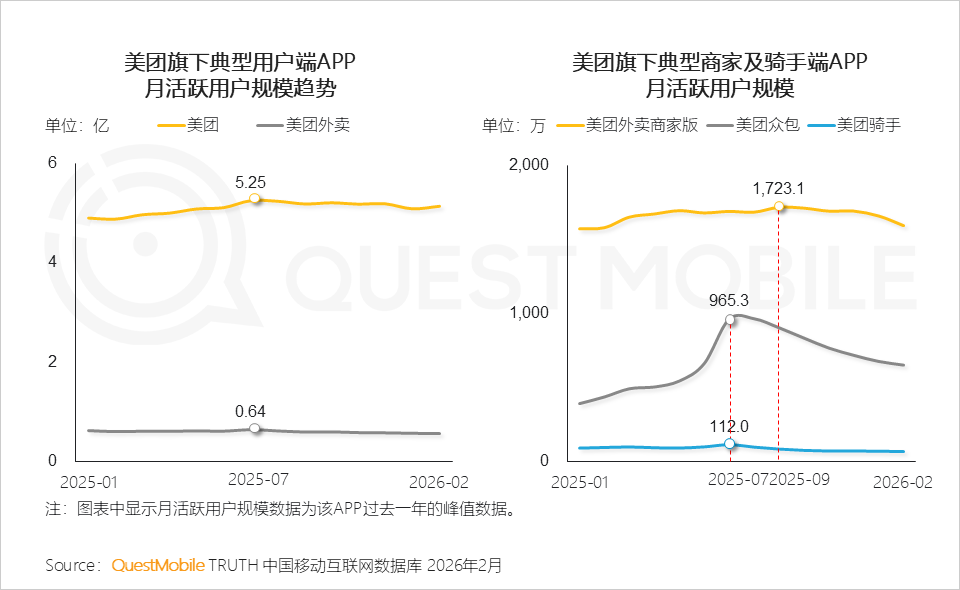

2.2 生态型平台流量增长联动效应

生态的流量增长正在从“用户端单点驱动”转向“用户端+商家端+骑手端多端协同驱动”

美团生态的流量峰值并非由单一端口驱动,而是呈现出用户、商家、骑手三方协同共振的增长模式, QuestMobile数据显示,2025年7月,美团APP月活达到5.25亿,美团外卖、美团众包及美团骑手APP也同步迎来活跃高峰,美团外卖商家版APP在9月达到1723.1万,显示平台服务链条全面激活。

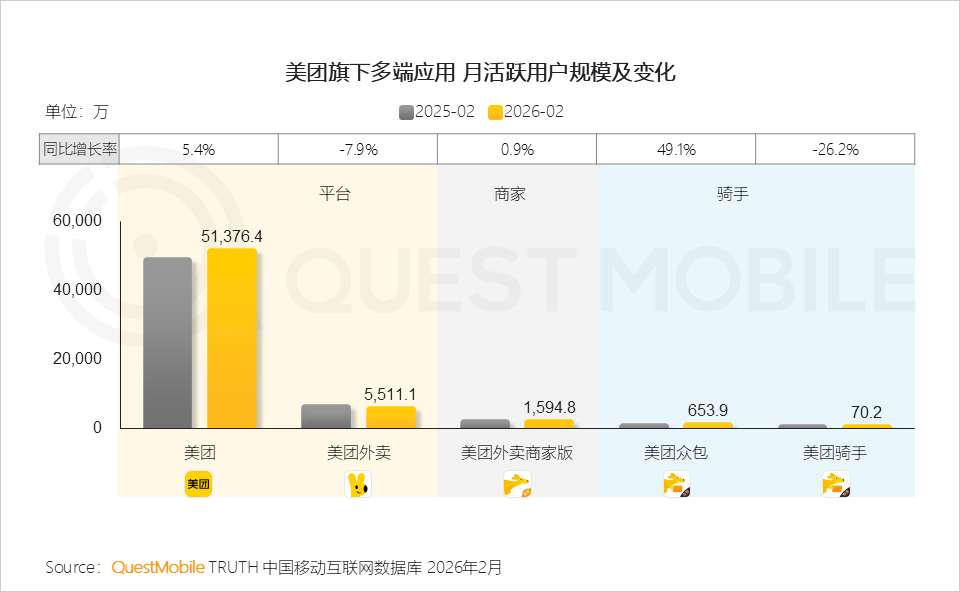

美团用户入口向主站集中,美团外卖APP月活跃用户规模同比下滑7.9%;众包骑手替代全职骑手成为增长主力。

2.3 产品差异性形态实现竞争协同

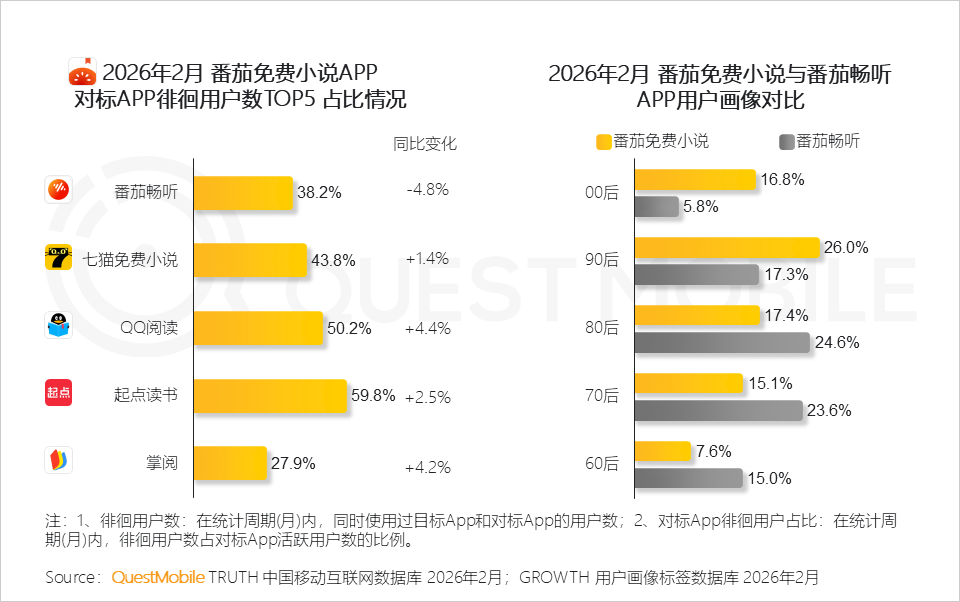

番茄系对外持续侵蚀竞品份额,对内通过“看听”形态与人群错位实现协同

3、低集中度赛道

3.1 用户忠诚度驱动下的低集中度:智能设备APP行业CR3仅43.3%,市场分散,各平台相较头部应用忠实用户占比普遍超70%,显示用户忠诚度高、跨平台迁移意愿低

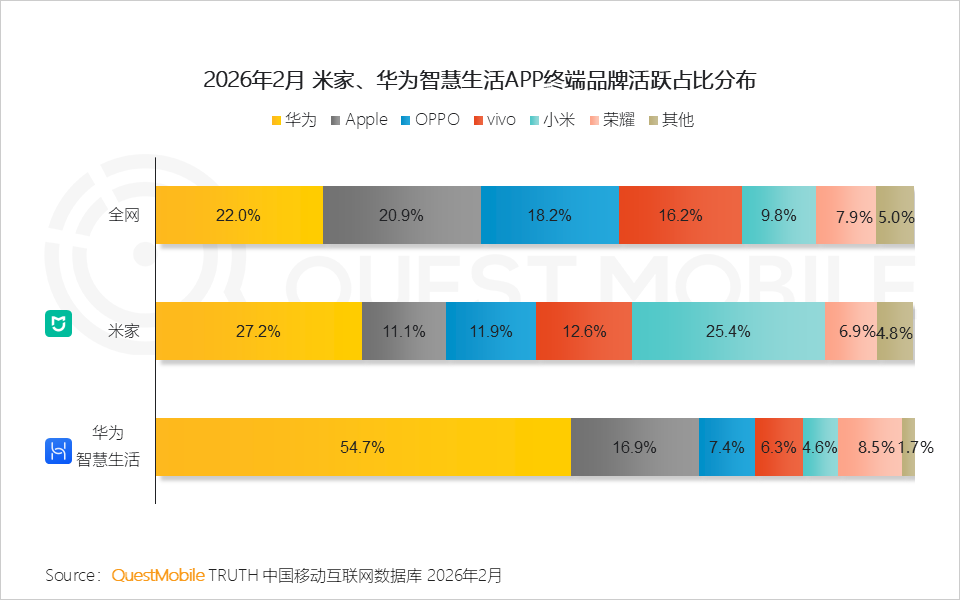

3.2 以硬件占有构筑软件护城河:米家APP中小米终端品牌活跃占比达25.4%,华为智慧生活APP中华为终端品牌活跃占比达54.7%

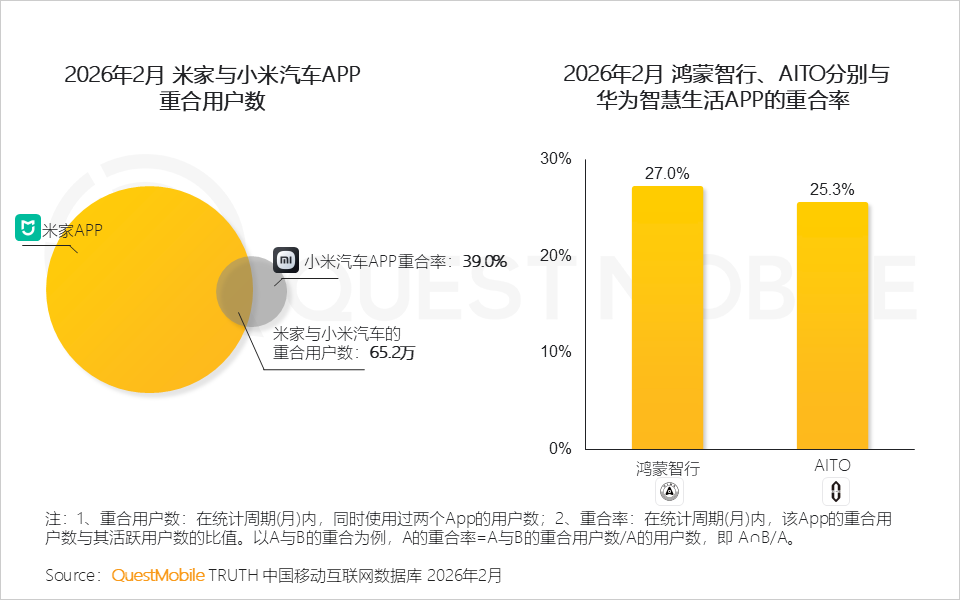

3.3 平台的价值不仅在于当前场景的用户占有,更在于向新场景延伸的能力

4、AI赋能下的流量提升与协同效果

4.1 生态体系内的AI调用与协同:AI驱动下的跨应用协同,有效激活了不同业务之间的流量互通

QuestMobile数据显示,千问APP宣布接入阿里生态次月,与高德地图、淘宝闪购、飞猪APP重合用户规模分别环比提升499%、598%和359%。

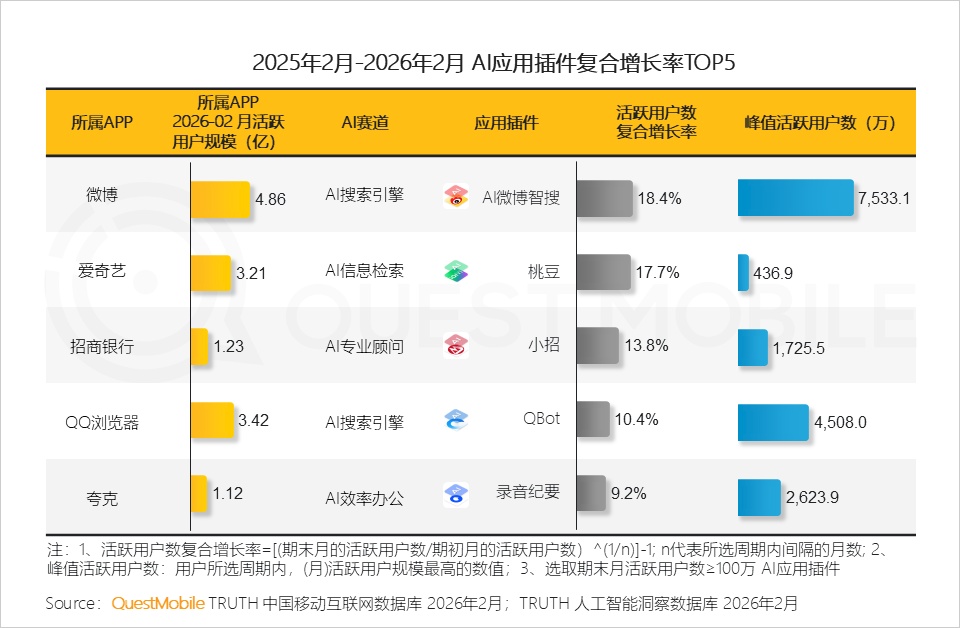

4.2 AI插件在社交内容、视频娱乐、金融、办公等场景广泛应用,AI微博智搜、桃豆、小招等插件分别引领各领域创新

评论