界面新闻记者|马悦然

光储板块诞生一只新的千亿市值股。

4月16日,思格新能源(上海)股份有限公司(下称思格新能,06656.HK)正式在港交所主板挂牌上市。

开盘后,思格新能股价大幅上涨,截至午间收盘,上涨83.53%,报595港元/股,总市值达到1468亿港元(约1278亿人民币)。

下午开盘后,思格新能股价仍在攀升,市值一度涨至1600亿港元(约合1392亿元人民币)以上。

思格新能成立于2022年5月,成立不到四年就登陆港股上市,创下中企港股IPO最快纪录。

在公开发售阶段,思格新能获得了高达1102.05倍的超额认购,最终公开发售股份数目为135.74万股,占总发售股份的10%。国际配售方面,其获得31.2倍的认购,国际发售股份数目为1221.65万股,占比90%。

该公司的基石投资阵容,包括了淡马锡、高盛资产管理、高瓴、瑞银、法国巴黎银行等国内外顶级机构。

思格新能的业务聚焦光储板块,主营可堆叠分布式光储一体机,在此细分领域全球市占率第一。港股文件披露,其在此细分领域的市场份额为28.6%,占同期分布式储能系统市场的0.6%及储能系统市场的0.2%。

思格新能源的营收结构高度集中,近乎依靠单一产品 “打天下”。SigenStor这一款产品销售额占其总收入的逾90%。

该公司将SigenStor称为“五合一光储充一体机”, 采用模块化、可堆叠产品设计,包括了光伏逆变器、直流充电模块、储能变流器(PCS)、储能电池和能源管理系统(EMS),是一款高度集成的储能产品。

据港股公告数据,思格新能的收入由2023年的0.58亿元增至2024年的13.3亿元,并于2025年进一步增至90亿元。三年间的收入增长达154.4倍。

2023年,思格新能尚处于亏损状态。2024-2025年该股分别实现净利润0.84亿元、29.19亿元。

思格新能SigenStor产品的毛利率也在过去三年持续增长,2023-2025年的数值分别为32.2%、47%、50.8%。

该公司较高的毛利率表现,主要源于海外市场的开拓。

思格新能称,海外市场的终端客户群通常更青睐高端、先进的产品,这些产品可售出较高溢价;相较之下,中国内地的终端客户群则普遍对价格较为敏感。

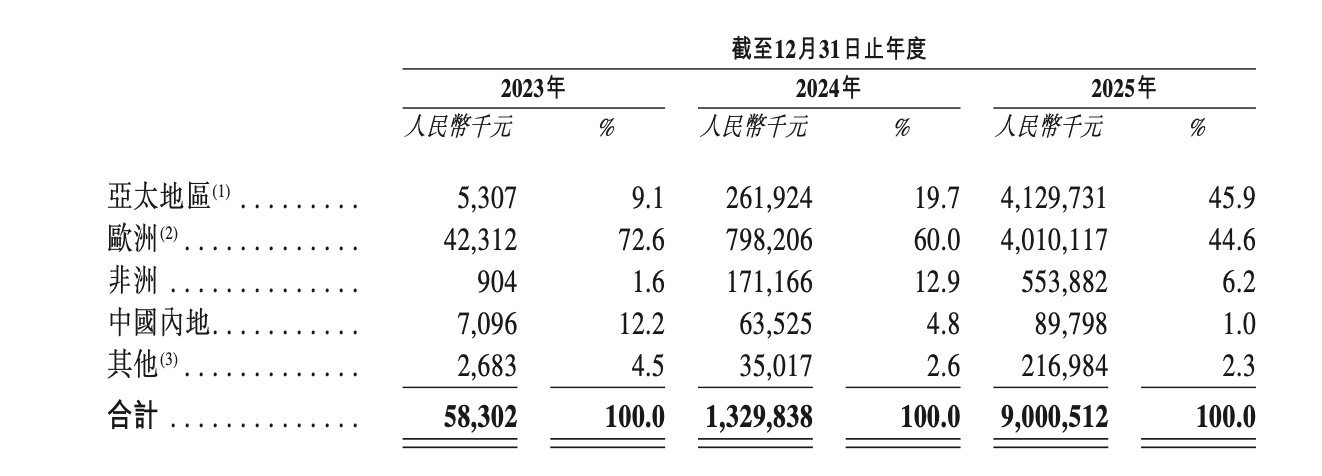

界面新闻注意到,2025年,思格新能在中国内地的营收,仅占其总营收的1%;在欧洲市场的营收占比达到44.6%。

思格新能高度依赖分销,截至2025年底,该公司拥有1.76万家注册安装商,占其二级分销商90%以上。

这会导致一定的议价风险。2023年及2024年间,SigenStor的平均售价均有所下跌。思格新能源就解释称,这是“因向分销商提供了更高的整体销售返利,反映了分销商整体销售业绩的提升。”

思格新能备受市场关注,与其创始人许映童的身份有很大关联。

许映童为华为智能光伏前总裁,在通信、新能源和AI行业拥有逾25年经验。华为目前也是全球逆变器龙头。

许映童现年51岁,其1999年1月加入华为,并先后在华为担任多个职位,其中包括无线产品的PDT经理、无线软件平台部长、华为无线杭州研究所所长、华为智能光伏业务总裁及升腾人工智能计算业务总裁。2023年5月起,许映童还开始担任光伏龙头通威股份(600438.SH)的独立董事。

此外,思格新能的核心高管团队中,多人拥有在华为的任职经历。

思格新能成立一个月后便拿到了500万元的种子轮融资,成立一年后并开始商业化生产。

招股书披露,2022年7-12月,思格新能再次进行了总额为5.4亿元的A1-A3轮融资。2023年12月、2024年1月,思格新能又火速进行了1.4亿元的B轮和0.3亿元的B1轮融资。

华为的背景给思格新能带来一定品牌光环与技术基因,也同时隐含风险。

据《21世纪经济报道》,华为已向地方知识产权局递交了关于思格新能源的专利侵权纠纷处理请求书,并于近日收到回函。华为主张思格新能的专利侵权可能多达10余项。这些专利侵权主要发生在思格新能源的核心产品,光储一体机、光储逆变器及工商业光伏逆变器。

对此,思格新能源回应界面新闻记者称,思格始终遵守相关法规,并重视知识产权保护。

思格新能源拥有上海临港和金桥以及江苏南通三个生产工厂。

招股书透露,其已完成江苏南通新的生产基地的建设工作,用于生产工商用及户用光储充解决方案,且已开始于新生产基地试生产,并预计将于2027年全面投入商业生产。

评论