文 | 创业最前线

当前,国内啤酒行业进入存量博弈的白热化阶段,“增收不增利”成为行业面临的共同难题,但燕京啤酒却呈现出了完全相反的一面。

近期,燕京啤酒发布2025年年度报告,2025年其实现营收153.33亿元,同比增长4.54%;实现净利润16.79亿元,同比增长59.06%,增速领跑整个啤酒行业。

但亮眼数据背后,燕京啤酒面临着增长动能减弱、大单品燕京U8增速连年下滑、区域市场结构失衡、多元化效果欠佳等多重考验,增长瓶颈日益凸显。

1 净利润激增,难掩增长乏力

在啤酒销量405.3万千升,同比仅微增1.21%的情况下,燕京啤酒是如何实现净利润59.06%高增长的?

答案是:成本控制与资产处置收益。

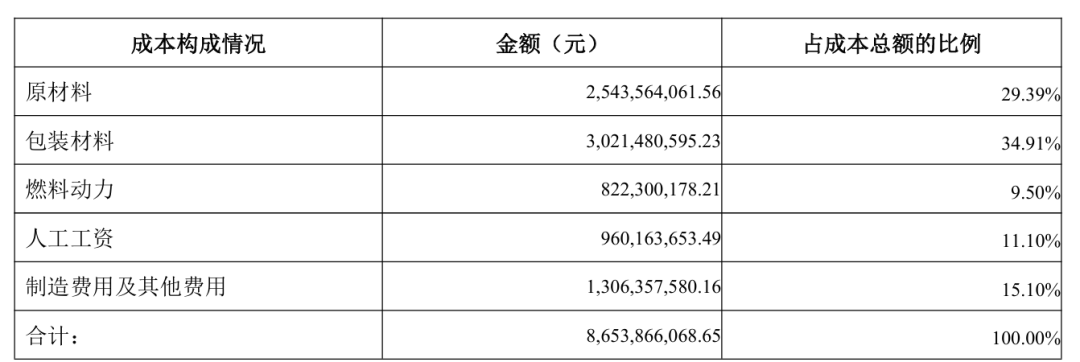

2025年,燕京啤酒的营业成本为86.54亿元,同比下降0.46%。且结构上有所优化,其中,原材料成本25.44亿元,同比下降3.53%;燃料动力成本同比下降1.44%;尽管包装材料成本增长4.75%至30.21亿元,但整体成本压力趋缓。

图 / 2025年年报

另一方面,燕京啤酒近年来持续精简人员,员工总数从2019年的3.01万人降至2025年的1.94万人,人工工资同比下降9.26%至9.6亿元。

当被问及2026年是否会进一步精简工作人员时,燕京啤酒告诉「创业最前线」,公司将以提质增效为导向,聚焦核心业务发展与战略落地需要,持续优化组织效能。围绕营销、研发、数字化等关键领域强化人才队伍建设,动态优化人员结构,提升人岗适配度与团队战斗力。

在费用端,燕京啤酒2025年管理费用为14.99亿元,同比下滑4.49%。

非经常性收益亦增厚了利润。2025年,燕京啤酒靠土地收储实现了约1.39亿元的收益,占总净利润的8.27%。

总的来看,靠成本控制以及资产处置实现的业绩增长可持续性存疑。

深入对比近年数据,不难发现燕京啤酒增长动能明显衰减。2022-2025年,其营收增速从10.38%逐步回落至4.54%,啤酒销量增速从4.12%下滑至1.21%。

从利润层面来看,尽管2025年归母净利润同比增长59.06%,但增速较2024年的63.74%、2023年的83.02%持续下滑。

随着行业竞争加剧,燕京啤酒的增速或许会进一步放缓。

图 / 燕京啤酒官网

燕京啤酒合同负债等前瞻性指标也出现下滑,2025年其合同负债为13.91亿元,同比下降1.14%,被视为业绩“蓄水池”的预收款减少,为后续增长蒙上阴影。

在行业总量见顶、需求疲软的环境下,燕京啤酒的增长后劲明显不足。

2 燕京U8增速连年下滑,华南市场增长微弱

燕京U8是燕京啤酒的核心大单品,也是业绩增长的核心支撑。

2025年,燕京U8销量达90万千升,同比增长29.31%,在整体销量中的占比已提升20%以上,表面增长态势良好,但实际同比增速已连续4年下滑。

2022年-2025年,燕京U8的销量分别为39万千升、53万千升、69.6万千升以及90万千升;同比增速分别为超50%、36%、31.4%以及29.31%,增速连年放缓。

图 / 燕京啤酒官方微信公众号

除燕京U8外,狮王精酿、V10精酿白啤等高端产品尚未形成规模效应。这种“一强多弱”的格局,使企业抗风险能力显著承压,一旦燕京U8因竞品挤压、消费趋势变化出现增长失速,整个产品结构升级将陷入停滞,盈利稳定性将受到直接冲击。

更值得关注的是,燕京U8冲刺百万吨销量,是燕京啤酒“十四五”规划的重要目标。2025年作为“十四五”规划收官之年,这一核心目标未能如期实现(仅为90万吨)。意味着这款核心单品的增长瓶颈已逐步显现,后续增长压力将显著加大。

从产品结构来看,得益于燕京U8的增长态势,2025年燕京啤酒中高档产品营收为92.63亿元,占总营收的比重为68.27%,但同比增长仅4.48%,相较于2023年同期两位数的增长幅度,提升速度明显大幅回落。

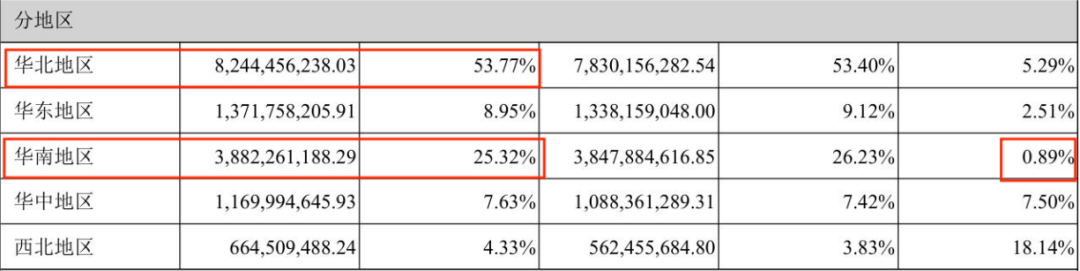

从区域市场表现来看,燕京啤酒呈现出明显的“北强南弱”局面,约80%收入来自华北、华南区域,其中,华北区域营收占比超53%,大本营市场继续稳固;而华南市场营收同比仅增长0.89%,几近停滞。

图 / 2025年年报

相比之下,华东、华中、西北等地区收入占比均不高,虽有不同程度的增长,但基数较小。

华东市场作为经济消费高地,营收同比增长仅2.51%,较为乏力;西北市场虽增速高达18.14%,但基数过小,仅6.65亿元,贡献十分有限;华中市场增速7.5%,亦属中低速增长。

这种区域依赖性限制了燕京啤酒的市场扩张空间,也增加了其经营风险。

燕京啤酒的经销商网络也面临着明显压力,2025年经销商数量达到1362家,期内有1163家选择退出。

渠道短板也同样突出,燕京啤酒KA渠道占比为3.21%、电商渠道只有2.26%。

近年来,以超市、电商为代表的非现饮渠道竞争显著升温,燕京啤酒渠道结构略显滞后,导致市场覆盖不足,或将错失消费新场景增量。

3 高端化红利见顶,第二增长曲线难寻

截至目前,几家啤酒上市公司均已披露2025年年报,虽然高端化仍是主要增长驱动力,但已从最初的“提价驱动”演进为“产品创新+场景适配+渠道深耕”的系统性工程,这对啤酒企业的综合能力提出了更高要求。

近日,中国酒业协会理事长宋书玉在T9峰会上也曾指出,啤酒产业在2025年展现出一定的逆市场增长韧性,呈现“量微降但价利双增”的态势,高端化正向纵深推进。

种种现象表明,啤酒高端化已告别“拼规模、靠提价”的初级阶段,迈入更残酷的“下半场”。比较明显的一点是,「创业最前线」梳理啤酒企业2025年年报发现,虽然近年来啤酒企业不断推进高端化战略,但啤酒吨价并未显著提升。

通过上表可明显感受到,吨价基本处于停滞状态,这表明中国啤酒的高端化,已经不再是动辄两位数增幅的表现,而是进入到相对缓和的增长阶段。

以燕京啤酒为例,U8增速持续放缓,中高档产品增幅仅4.48%,其高端化红利正逐步减退。

面对增长瓶颈,燕京啤酒正在积极寻求新增长点。目前,其主营业务主要三大板块,分别为啤酒、茶饮料和水。其中,饮用水产品包括桶装饮用水和瓶装饮用水,饮料有九龙斋酸梅汤等,但成效甚微。

2025年年初,燕京啤酒高调推出了倍斯特汽水,并制定“啤酒+汽水”的产业布局,打算在三年内让倍斯特覆盖到爆款单品燕京U8终端数量的80%。

燕京啤酒告诉「创业最前线」,倍斯特汽水是其重点打造的全国性饮料单品,依托啤酒成熟渠道推进市场覆盖,重点切入餐饮、夜市等核心消费场景,与啤酒产品形成场景互补、渠道协同。目前处于良好成长阶段,终端动销稳步提升,是其拓展品类边界、优化业务结构的重要支撑。

「创业最前线」注意到,这款汽水的外观和口味都和大窑极为相似,缺乏独特记忆点,为在市场竞争中取得独特优势,其采取低价策略,终端价比大窑低,零售价则在5-7元之间,与大窑相当。

图 / 淘宝

燕京啤酒称2025年倍斯特汽水已启动全国营销,但「创业最前线」在南方多地商超走访中,并未发现其身影。

距离成为燕京新的增长线,倍斯特汽水还有很长的路要走。

2025年,燕京啤酒的水业务营收为1735.2万元,同比增长19.5%;茶饮料营收为1.44亿元,同比增长35.99%,虽然茶饮料和水的营收增速都远高于啤酒的营收增速,但收入占比分别仅为0.11%和0.94%。

随着“啤酒+饮料”赛道涌入越来越多的玩家,燕京啤酒的饮料化究竟能否成为“第二增长曲线”,仍要画一个问号。

一方面,饮料市场有着更多玩家,竞争或比啤酒行业更为激烈;另一方面,随着近年来精酿啤酒快速崛起,燕京啤酒也将面临头部啤酒厂商,甚至是跨界而来的白酒厂商的竞争。

面向“十五五”发展,燕京啤酒告诉「创业最前线」,公司将把非啤业务将作为重要战略组成部分,与啤酒主业形成协同发展格局。依托啤酒渠道、供应链与品牌优势,持续完善非啤产品矩阵,聚焦核心品类培育,推动传统业务与创新业务协同发力,不断提升非啤业务发展质量。

燕京啤酒也在啤酒业务板块发力打造第二个大单品,在今年3月推出了定价8元的燕京A10,并邀请胡歌担任全球品牌代言人,新品首发引起市场关注,但是否能在渠道端实现稳定铺货、形成稳定的终端动销,目前并无相关市场数据支撑。

图 / 燕京啤酒官方微信公众号

整体来看,目前燕京啤酒第二增长曲线尚未成形。

未来,燕京啤酒U8能否触及百万吨?又能否尽快找到第二增长曲线、补足渠道短板以及解决区域结构市场失衡等问题?这或将是决定燕京啤酒“十五五”能否续写增长的核心变量。

评论