文 | 牛星钧

近日,国内宠物食品龙头企业烟台中宠股份有限公司(以下简称“中宠股份”股票代码:002891.SZ)披露2025年年度报告。

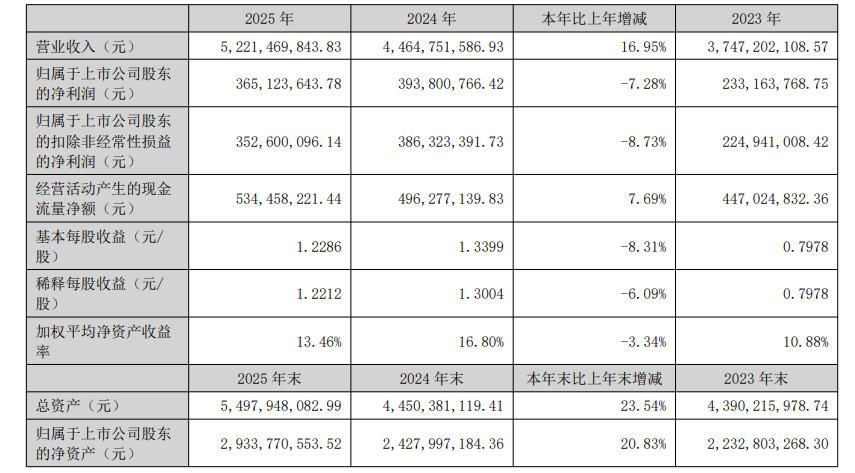

报告显示,2025年中宠股份全年实现营业收入52.21亿元,同比增长16.95%;但归母净利润为3.65亿元,同比下降7.28%;扣非后归母净利润3.53亿元,同比下降8.73%。

中宠股份以宠物食品的研发、生产和销售为主要业务,产品覆盖犬用及猫用宠物食品主粮、零食等品类,是一家拥有全球视野、全球战略、全球布局的宠物食品行业领先企业。

从年报数据上看,虽然中宠股份2025年营收首次突破50亿元大关,然而净利润指标出现下滑,归母净利润于扣非净利润均同比下降,呈现增收不增利的局面。

从季度数据看,2025年季度归母净利润分别为9115.53万元、11189.5万元、13025.77万元、3181.56万元,第四季度盈利规模显著收缩。

从产品结构看,宠物零食仍是该公司主要收入来源,2025年实现营业收入33.81亿元,同比增长7.94%,占总营收比重为64.76%。

宠物主粮业务表现亮眼,中宠股份实现营业收入15.53亿元,同比增长40.39%,占总营收比重提升至29.75%,成为拉动公司整体营收增长的核心动力。宠物用品业务收入2.87亿元,同比增长27.05%。

分区域看,境外市场仍是中宠股份的基本盘。2025年度,中宠股份境外销售收入达33.49亿元,同比增长9.77%,占总收入比重为64.13%。境内收入为18.73亿元,同比增长32.44%,增速高于境外市场。

“增收不增利”的现象,从年报看,受到研发与销售管理费用增长因素影响。

一方面,2025年全年,中宠股份销售费用为7.03亿元,同比增长42.09%,主要因为报告期业务宣传力度加大;管理费用为2.88亿元,同比增长36.81%,主要因为职工薪酬、股权激励及咨询服务费增加;财务费用为2321.89万元,同比增长31.28%,主要因为汇兑损益影响。

另一方面,2025年中宠股份研发费用为1.06亿元,同比增长45.30%,主要因为公司产品研发投入力度加大。

对于宠物行业而言,在国际市场中,发达国家依托成熟的产业生态和消费文化,形成了以宠物食品为基石、医疗与精细化服务为支撑的稳定格局。

而中国宠物行业虽起步较晚,却凭借庞大的人口基数、消费潜力及政策规范的逐步完善,展现出独特的增长动能:从代工生产到自主品牌创新,从基础用品到高端医疗,本土企业正通过技术革新与模式迭代,重塑市场格局。

与此同时,全球产业链的协同与竞争也在加速行业标准的统一与升级,为市场注入更多可能性。

在品牌建设方面,中宠股份旗下三大核心自主品牌均取得显著进展。顽皮品牌推出小金盾系列全面上新,覆盖烘焙粮、膨化粮、主食猫条、主食罐、主食餐包等5大品类12款产品。

全球化产能布局方面,中宠股份已在全球拥有超23间现代化宠物食品生产基地,产品出口至全球90个国家,自有品牌出口至全球77个国家。2026年4月,公司智能烘焙粮工厂投产;年产4万吨宠物湿粮和6万吨干粮项目预计将在2026-2027年投产;美国第二工厂项目预计在2026年建成。

与年报同时披露的2026年一季报显示,中宠股份实现营业收入15.33亿元,同比增长39.23%,创单季历史新高;但归母净利润为7310.85万元,同比下降19.80%;扣非归母净利润为6600万元,同比下降24.99%。一季度净利率为5.14%,同比下降4.16个百分点,其中毛利率26.78%,同比下降5.09个百分点。

总体来看,中宠股份2025年在营收规模持续扩张的同时,面临利润端压力。随着全球化产能的逐步落地和品牌效应的显现,能否在未来实现营收与利润的同步增长还需要时间验证。

评论