文 | 吴怼怼

移动互联网没有结束,只是换了一种增长方式。

QuestMobile《2026中国移动互联网春季大报告》里有一组数据,几乎可以概括这个变化:

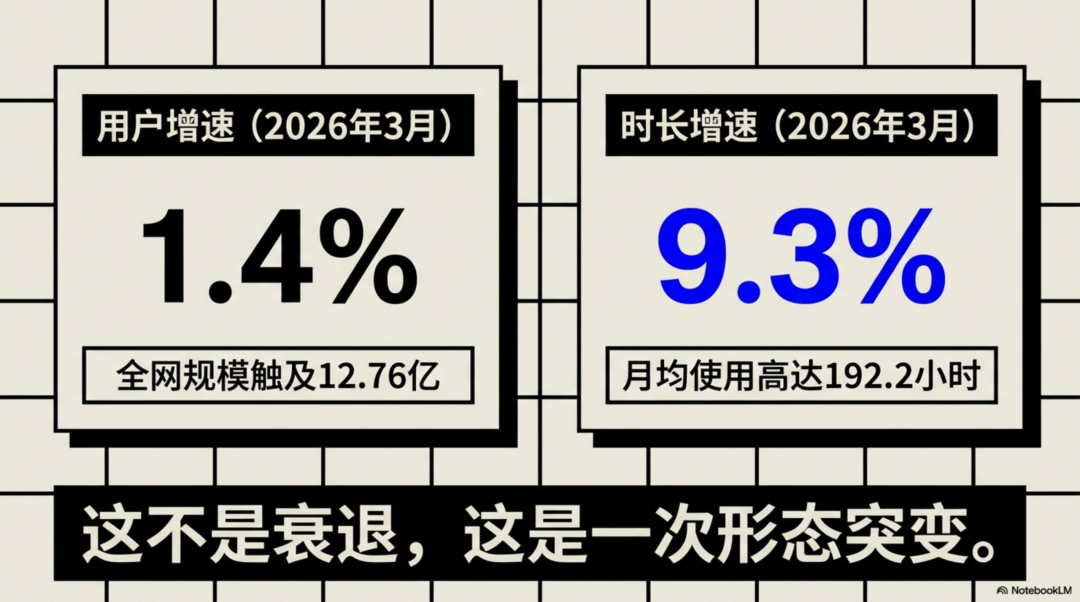

截至2026年3月,全网用户规模达到12.76亿,同比增长1.4%;但月人均使用时长达到192.2小时,同比增长9.3%。

这两组数字放在一起,构成了一个微妙的张力。现在的增长,是“在同一批人身上,切出更多时间、更多场景、更多交易、更多终端入口”。

这是一次形态突变。

01 “见顶”是个假命题

每隔几年,互联网行业都会爆发一轮"流量见顶"的焦虑叙事。2018年有一次,2022年有一次,现在又来一次。但每一次所谓的"见顶",事后看都只是增长形式的切换。

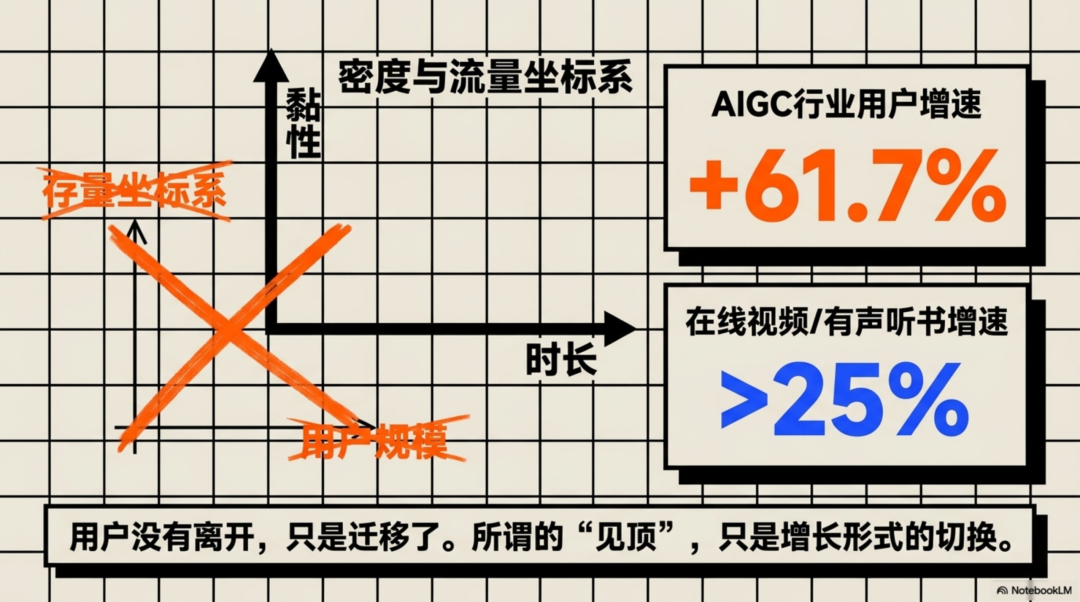

问题的根源在于,我们长期用错了坐标系。

用户规模是一个存量指标,时长是一个流量指标,黏性是一个密度指标。

当一个市场的用户增长放缓时,真正的问题不是“有没有增长”,而是“增长从哪个维度释放”。

QuestMobile的数据恰恰说明了这一点:AIGC行业用户规模同比增速61.7%;

在线视频、有声听书等传统高时长行业仍保持25%以上的增速;

综合理财及股票交易平台规模时长双增。

这些是一套协同运转的结构性信号——用户没有离开,只是迁移了。

02 三重迁移,才是真正的变局

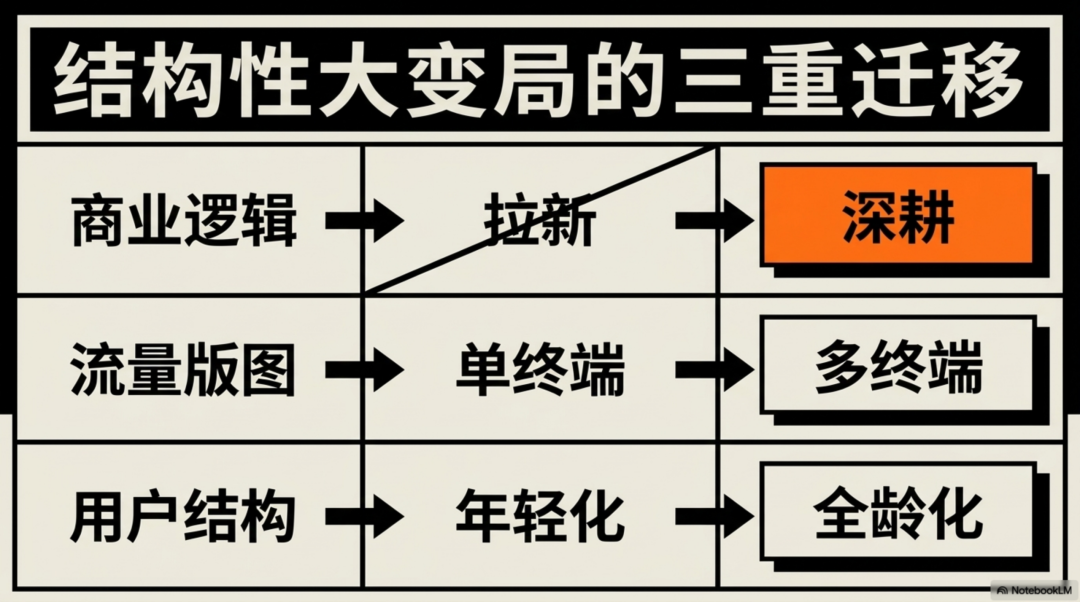

报告将这一时期定义为“结构性大变局”,但结构变化究竟体现在哪里?我认为可以拆解为三重迁移。

第一重:从「拉新」到「深耕」的商业逻辑迁移。

过去十年,互联网公司的基本商业动作是拉新——通过补贴、社交裂变、广告投放,不断扩大用户盘子。但12.76亿这个数字意味着,中国移动互联网的用户获取空间已经极为有限。

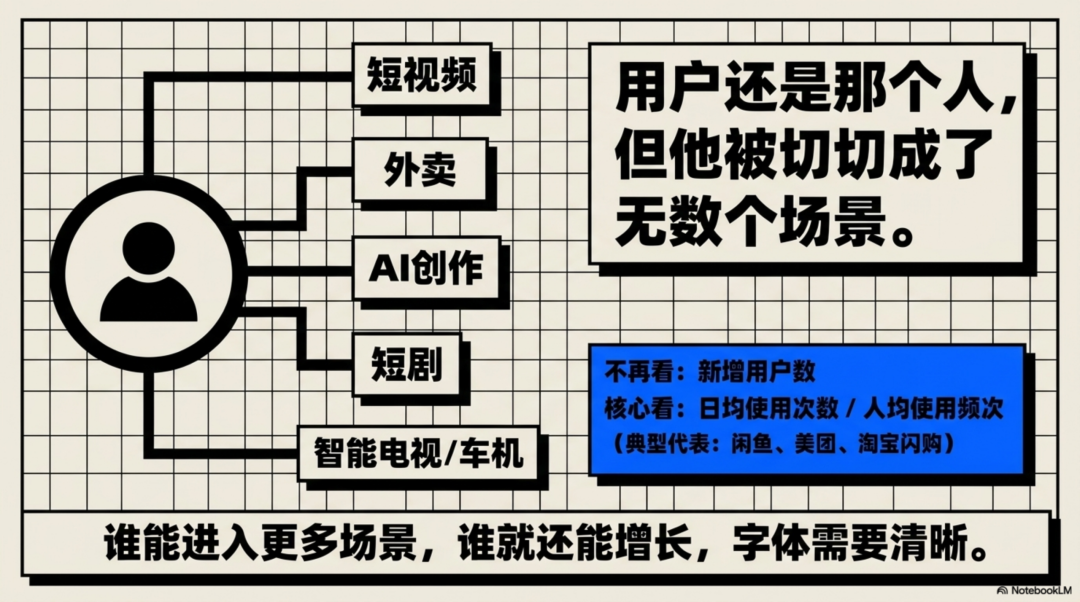

同一个用户,早上刷短视频,中午点外卖,下午用AI写东西,晚上看短剧,周末订酒店,出门用地图,到店用团购,回家用智能电视,车上用车机系统。

用户还是那个人,但他被切成了无数个场景。

谁能进入更多场景,谁就还能增长。

真正的竞争已经转向:同一个用户,谁能占据更多时长?谁的产品黏性更高?谁能构建更深的使用习惯?

这一逻辑的改变,对整个行业的产品设计、运营策略和商业模式都有根本性影响。

一个典型证据是:闲鱼、美团、淘宝闪购这类平台,今年春节期间的关键数据指标并不是新增用户数,而是日均使用次数、人均使用频次。

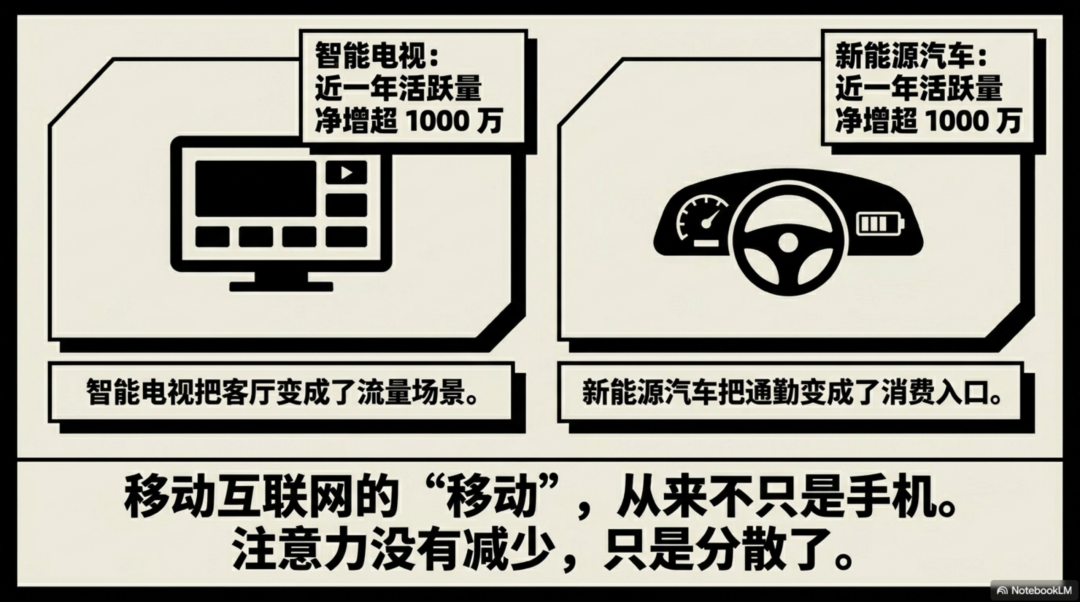

第二重:从「单终端」到「多终端」的流量版图迁移。

报告专门点出了两个过去被低估的终端入口:智能电视和新能源汽车。

近一年,这两类终端月活跃量净增规模均超过1000万。

这是流量版图的结构性扩张。

这里有一个值得深思的洞察:移动互联网的“移动”,不再只是手机。 智能电视把客厅变成了一个流量场景,新能源汽车把通勤时间变成了一个内容消费和服务消费的入口。

家庭大屏在春节期间的OTT活跃设备量环比激增,就是这一趋势最直观的印证。

以后还会有智能穿戴设备,比如眼镜。

用户的注意力并没有减少,只是分散到了更多终端上。谁能在这些新终端上完成生态卡位,谁就在下一个竞争周期中占据先手。

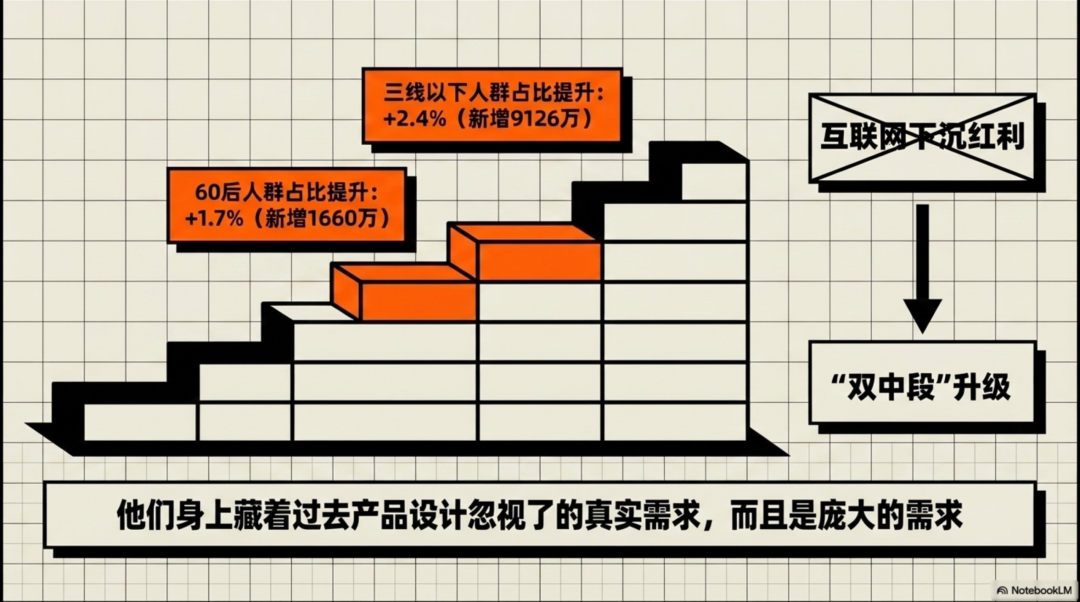

第三重:从「年轻化」到「全龄化」的用户结构迁移。

报告指出,46岁及以上人口占比持续提升,银发经济获得有力支撑。

AI原生App的用户画像里,60后及三线以下用户占比分别提升了1.7%和2.4%,对应新增用户规模分别达1660万和9126万。

这意味着,过去被视为"互联网下沉红利"的人群,已经不是潜在增量,而是正在真实发生的结构变量。

更重要的是,这一人群的消费能力和终端设备价格都在呈现"双中段"升级——他们不是低价用户,他们是被过去的产品设计忽视了的真实需求。

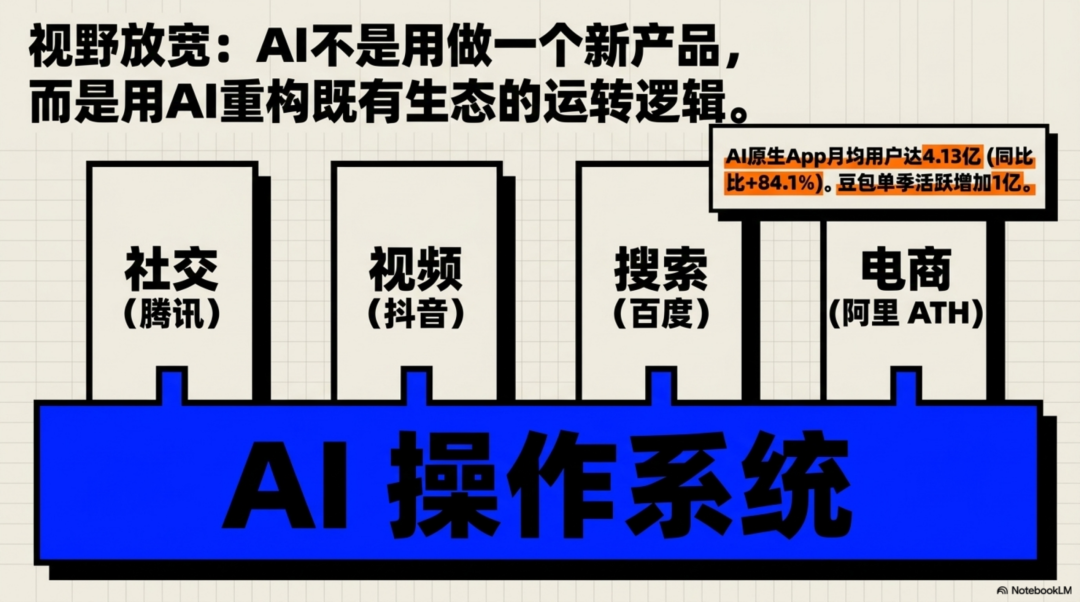

03 AI是一个操作系统

报告用大量篇幅描述AI行业的爆发:

AI原生App月均用户规模达4.13亿,同比增长84.1%;

豆包一季度活跃用户增加1亿;

手机厂商AI助手全面渗透;Claw Agent开始在行业落地。

用“AI行业增长”来理解这些数据,视野还不够宽。

更准确的理解是:AI正在从一个垂直赛道,变成整个移动互联网生态的基础设施层。

腾讯把AI植入社交底座,抖音把AI视频生成成本降至“秒元”级,阿里成立ATH事业群,百度用AI重构搜索——这四家公司的动作各不相同,但背后的逻辑是一致的:用AI重构既有生态的运转逻辑。

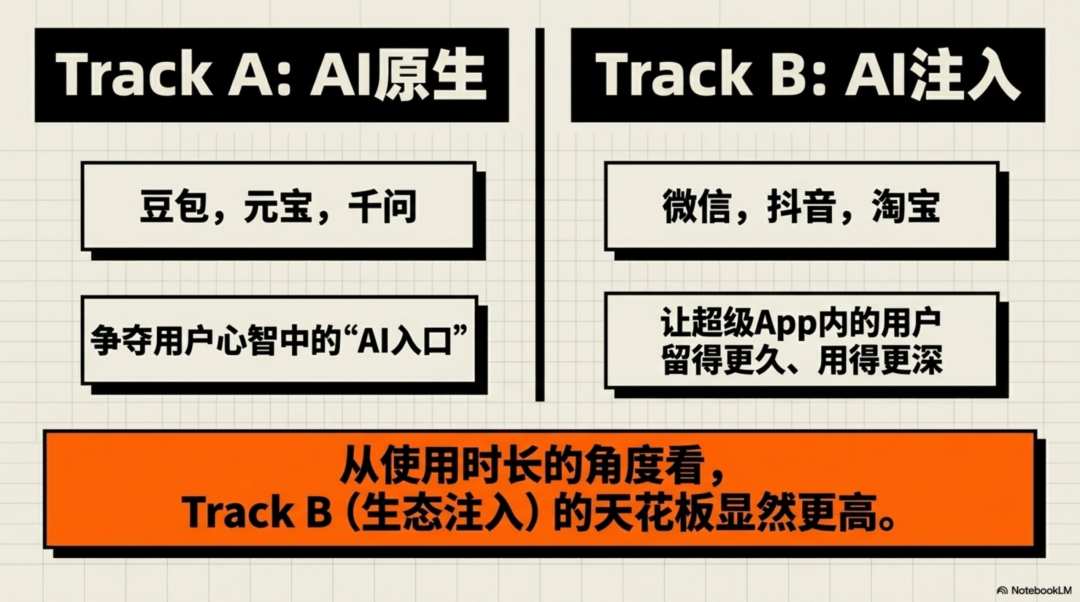

这里有一个关键的结构性差异容易被忽视:AI原生App(如豆包、元宝、千问)的增长,和AI能力注入既有App(如微信、抖音、淘宝)的增长,是两条平行赛道,但长期价值截然不同。

前者争夺的是用户心智中的“AI入口”;后者争夺的是“当用户已经在某个超级App里,AI能不能让他留得更久、用得更深”。

从使用时长的角度看,后者的天花板显然更高。

04 注意力经济的下一个高地

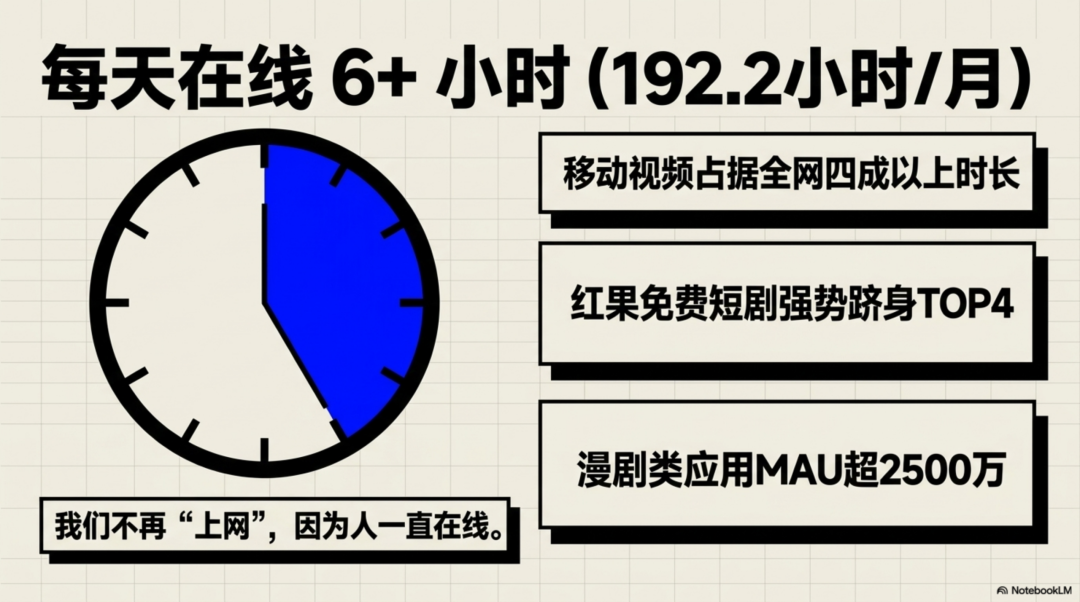

192.2小时是什么概念?

平均到每天,大约是6个多小时。

当然,这里面包含工作、娱乐、社交、购物、出行、支付、信息获取等各种使用行为,不等于每天纯粹“玩手机”6小时。但它至少说明,移动互联网已经不是一个独立行业,而是现代生活的基础设施。

以前我们说“上网”,是一种动作。

现在我们几乎不说“上网”了,因为人一直在线。

报告显示,移动视频行业的用户时长已占全网四成以上,短视频占主导,在线视频稳居第二。红果免费短剧强势跻身TOP4,漫剧类应用月活跃用户规模超2500万。

这组数据背后,有一个被掩盖的深层逻辑:免费内容正在重构内容付费的边界。

过去几年,“付费订阅”被视为内容平台的终极商业模式。但红果短剧的崛起提供了另一种可能:通过广告支撑的免费内容,同样可以做到极高的黏性和规模。这并非新模式,但在短剧这一内容形态上,它被验证得出乎意料地彻底。

更值得关注的是这背后的用户画像迁移:漫剧类应用吸引了更多男性用户、90后用户,以及中老年用户群体。这说明内容消费正在突破此前的"人群-内容类型"绑定关系,进入一个更具流动性的注意力市场。

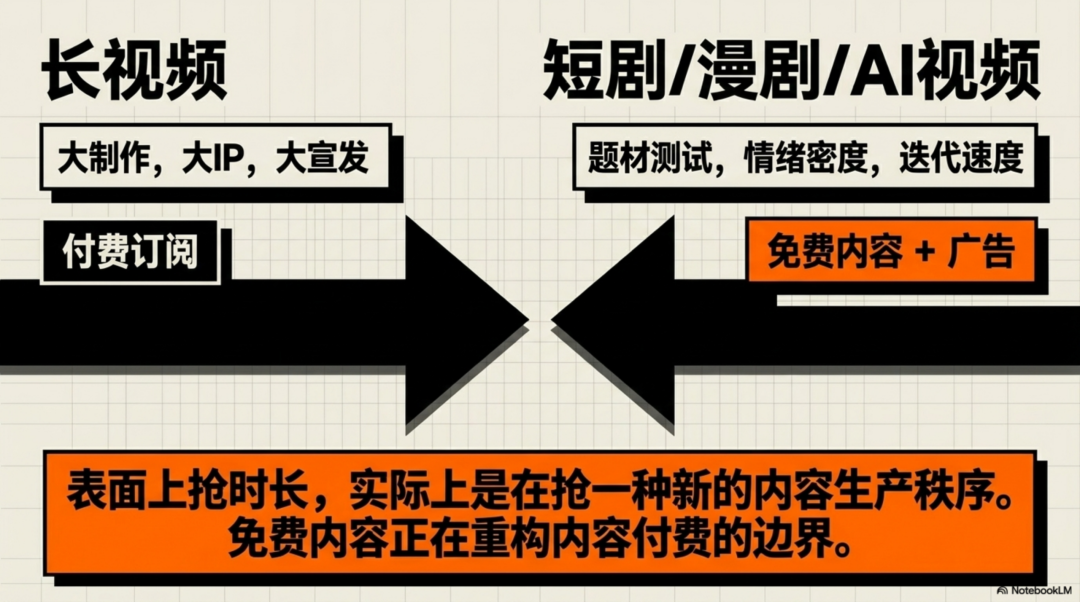

长视频拼的是大制作、大IP、大宣发。

短剧和漫剧拼的是题材测试、投放效率、情绪密度、更新速度。

AI视频拼的是生成成本和迭代速度。

所以视频行业表面上是在抢时长,实际上是在抢一种新的内容生产秩序。

谁能更快捕捉情绪,谁能更低成本制造内容,谁能更精准完成分发,谁就能吃到这一轮时长增长。

05 营销市场的“理性化”是一个信号

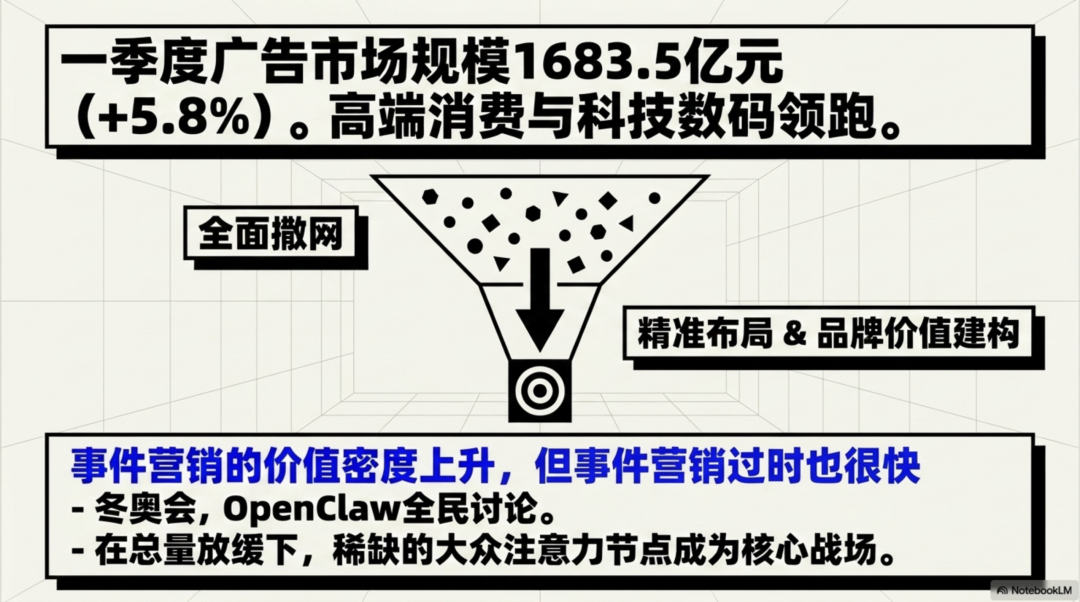

2026年第一季度,中国互联网广告市场规模达1683.5亿元,同比增长5.8%。这个数字本身不算亮眼,但增长的结构颇耐人寻味:高端消费(奢侈品、珠宝)、居家消费(生活电器)、科技数码品类增速领跑;而刚需传统品类增长乏力,"投放理性化"成为关键词。

这是一个非常清晰的信号:广告主对互联网广告的预期正在分化,从“全面撒网”转向“精准布局”。

代言人营销领跑细分领域,节日场景精准布局——这背后其实是广告主在流量红利消退后,重新回归品牌价值建构的逻辑。短期ROI导向的效果广告依然重要,但它无法独立支撑一个品牌的长期生命力。

有趣的是,今年一季度冬奥会和多个热点事件(包括OpenClaw引发的全民讨论)为品牌提供了难得的借势窗口。

这说明在总量增速放缓的大背景下,"事件营销"的价值密度反而在上升——稀缺的大众注意力节点,越来越成为品牌声量建构的核心战场。

06 新地图的本质

把以上几条线索放在一起,可以勾勒出一幅更清晰的图景:

中国移动互联网正在从一个扩张型经济转向密度型经济。

扩张型经济的核心逻辑是:找到新用户,打开新市场,占领新终端。密度型经济的核心逻辑是:在既有用户身上,创造更多使用场景,提供更深的服务价值,形成更强的黏性护城河。

这两种逻辑并非非此即彼,但增长重心的切换是真实发生的。

对于平台方而言,这意味着衡量健康度的核心指标必须从MAU(月活用户数)转向DAU/MAU比率、人均使用时长、复购频次、跨产品渗透率这些密度指标。

对于品牌方而言,这意味着触达用户的难度在上升,但留住用户、深化关系的价值也在上升。"拉新"的边际成本越来越高,"复购"和"口碑"的边际价值越来越高。

对于整个行业而言,这意味着接下来几年最重要的竞争,发生在AI能力的生态化嵌入、多终端流量版图的卡位,以及用户全生命周期价值的精细化运营这三个维度上。

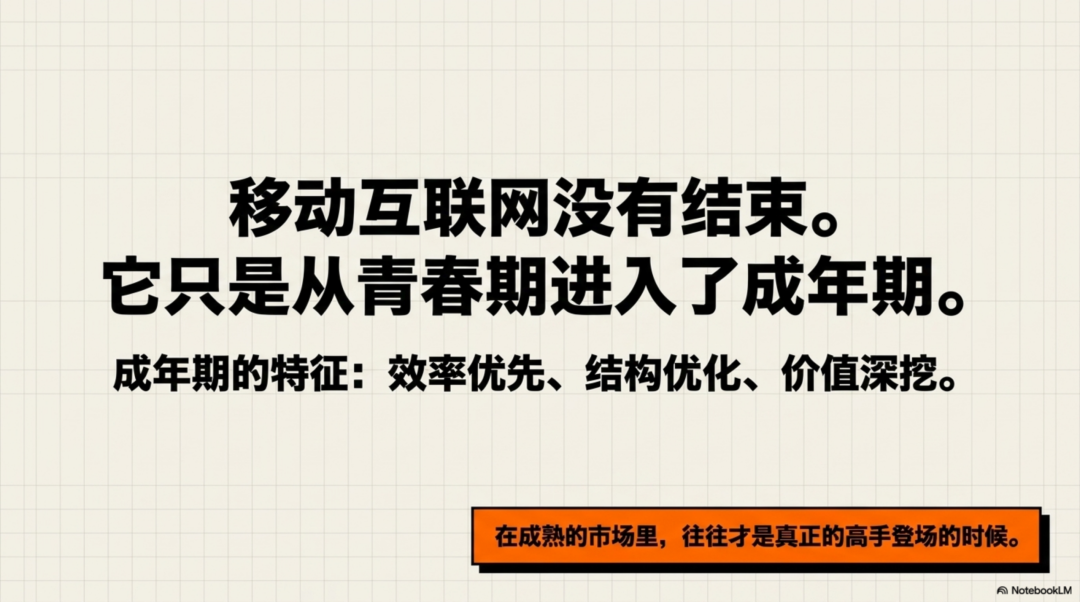

移动互联网没有结束。它只是从青春期进入了成年期。

青春期的特征是快速生长、不计代价、充满可能;成年期的特征是效率优先、结构优化、价值深挖。

而成熟市场里,往往才是真正的高手登场的时候。

评论