提到中国的比较优势,就绕不开制造业。

过去几十年,说到“中国制造”,很多人第一印象就是便宜。一件衣服、一个玩具、一台家用电器,中国的工厂能以比其他国家低很多的价格生产出来。这背后靠的是庞大而勤奋的劳动力、不断完善的基础设施,以及从零开始慢慢积累起来的规模效应。最近这些年,情况悄然发生变化。中国制造业不再只具备成本优势,很多领域里,中国企业开始自己掌握核心技术,产品竞争力持续提升,甚至在某些环节做到了全球领先。

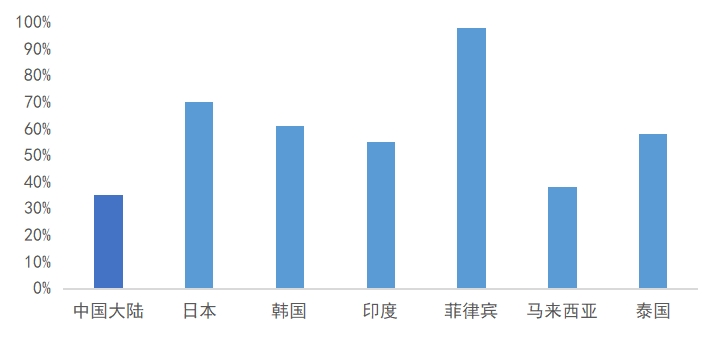

在过去两轮全球供应链危机中,中国制造业已经完成了两次“压力测试”。2021年的供应链混乱验证了中国工厂的交付能力;2022年地缘冲突引发的欧洲能源危机,则让中国制造业的低成本优势进一步凸显。而当前中东局势动荡带来的第三次冲击,正在推动市场重新评估中国制造业的综合韧性。相比其他主要经济体,中国对霍尔木兹海峡进口原油的依赖度相对较低,替代能源工艺成熟,拥有全球最大的煤化工产能作为油气替代,同时国内新能源乘用车零售渗透率已超过一半,有效降低了对油的依赖。这些结构性优势意味着在高油价和外部扰动下,中国制造业比大多数国家具备更大的缓冲空间。未来,中国不仅有望继续巩固全球制造份额,还可能通过向东南亚输出光伏、电动车等新能源体系,并承接日韩部分高耗能产业环节,在新一轮全球产业再分工中占据更主动的位置。

图:各国/地区对经霍尔木兹海峡进口原油的依赖度(%)

数据来源:vortexa,ocac,reuters,the star,krungsri;时间截至2026年4月21日 。注:中国大陆、日本、马来西亚为霍尔木兹进口原油/石油总供给;韩国、印度、菲律宾、泰国为霍尔木兹进口原油/石油总进口。

在这样一个机遇与不确定性共存的环境中,那些自身盈利扎实、海外创收能力强、具备内生增长动力的制造业资产或许是值得长期关注的。普通投资者要捕捉中国制造业资产业绩与估值提升机遇,一种值得关注的便捷方式,就是通过A股的宽基指数ETF广泛配置各个行业,分散风险的同时分享中国经济发展、经济结构改善的红利。不过,不同的宽基指数,里面包含的制造业“成色”差别较大。投资者们不妨从几个最实际的问题出发,来给主要的A股宽基指数做一次对比分析。

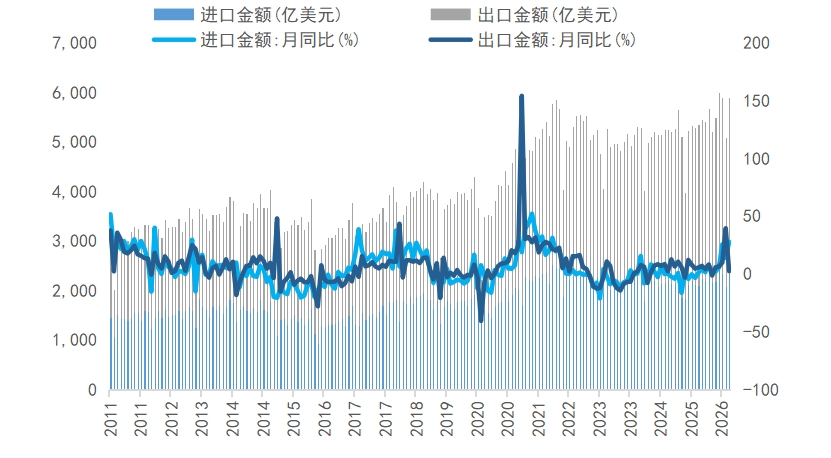

图:中国出口金额在近年来呈增长态势

数据来源:Wind,时间截至2026年4月21日

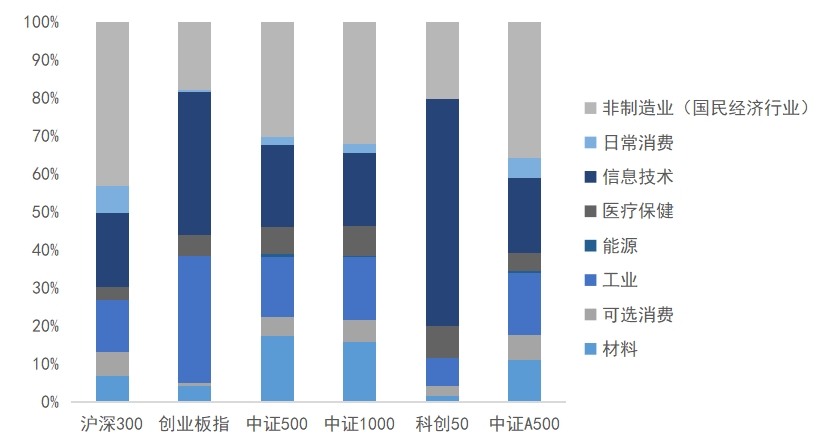

第一个问题:A股主流宽基指数中,制造业占了多大分量?

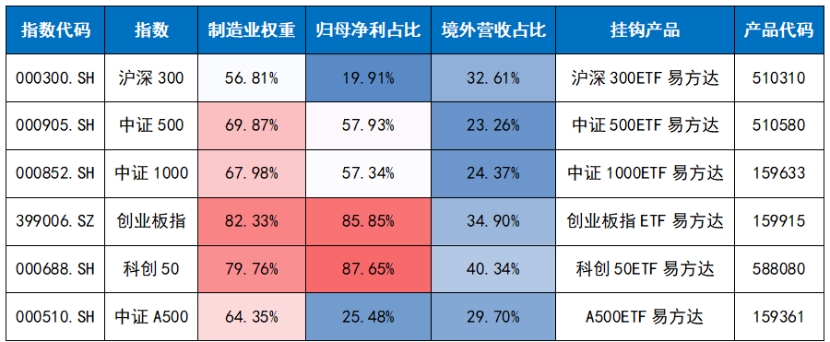

数年来,A股宽基指数的制造业成份股占比经历了系统性抬升。但横向对比,不同指数间分化较为明显。目前A股主流宽基指数中,国民经济行业划分下的制造业企业的权重分别为:沪深300约56.8%,创业板指约82.3%,中证500约69.9%,中证1000约68.0%,科创50约79.8%,中证A500约64.3%。由此可见,制造业在A股核心指数中占据明显的主导地位,尤其是代表新兴成长方向的创业板指和科创50,制造业占比近八成,而代表大盘蓝筹的沪深300和基本汇聚各行业龙头的中证A500指数制造业占比也超过一半。

图:当前部分主流宽基指数行业权重(单位:%)

数据来源:Wind,按照Wind一级行业体系进行统计,时间截至2026年4月21日

细分行业上,按照Wind一级行业分类进行统计,信息技术行业在各大指数中的权重提升最为显著。沪深300信息技术权重自2013年以来增加了约17个百分点,创业板指则增加了约27个百分点。这一定程度上反映出电子、半导体、计算机等科技制造领域的企业在逐步成为经济增长新动能;能源、日常消费、可选消费等行业权重在多数指数中呈下降趋势,如沪深300材料权重下降2.18个百分点,创业板指材料权重下降5.45个百分点,中证1000指数能源行业权重下降0.18个百分点,这也体现出了我国经济结构的变化。

表:国民经济行业下制造业成份股所属的细分行业(Wind一级)权重变化(%)

数据来源:Wind,时间截至2026年4月21日。注:受指数成立时间不同的影响,沪深300、创业板指、中证500体现的是2013年初至今的权重变化;中证1000体现的是2015年初至今的变化;科创50体现的是2021年至今的变化;中证A500体现的是成立至今的变化。

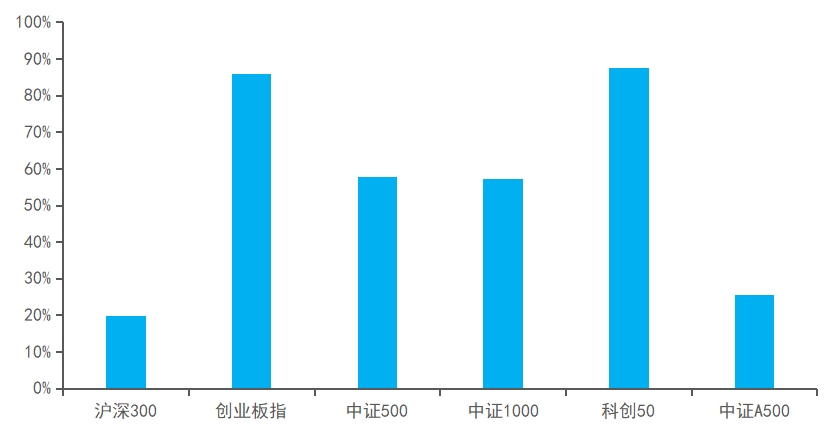

第二个问题:这些制造业企业,真的赚钱吗?

市值占比高不一定代表赚钱能力强。我们再看一个指标:制造业企业贡献了多少利润。统计数据显示,在沪深300和中证A500中,制造业归母净利润贡献仅为19.91%和25.48%,但在创业板指和科创50中,制造业企业归母净利润贡献分别高达85.85%和87.65%,中证500和中证1000也均超过50%。这意味着,除了沪深300、中证A500因包含大量金融、地产、交运等非制造业巨头而拉低比例外,其余主流宽基指数中,制造业不仅是市值主体,也是利润的最大支柱。从投资视角看,制造业企业的“赚钱能力”有望在创业板、科创板及中小盘宽基指数中更加充分的体现。

图:国民经济行业分类下的制造业企业对各宽基指数归母净利润的贡献(%)

数据来源:Wind,时间截至2026年4月21日

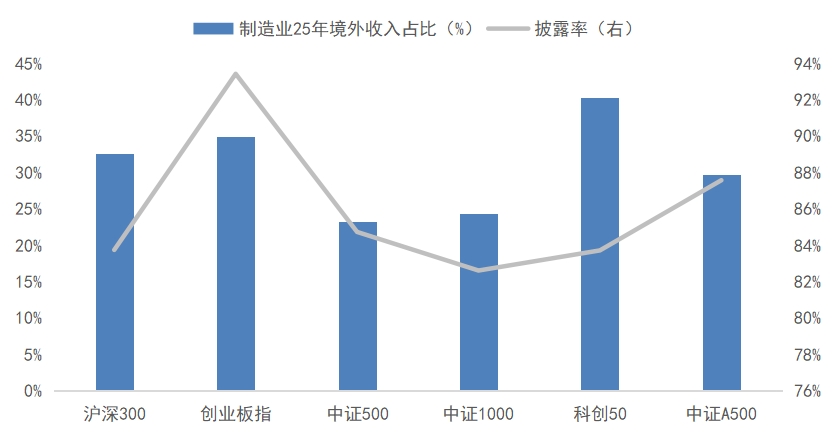

第三个问题:这些指数的制造业成份股,在赚国内的钱还是海外的钱?

赚钱与否看利润,利润来自哪里则看收入结构。这些制造业成份股究竟在赚国内的钱还是海外的钱?通过统计各指数中制造业企业2025年海外营收占比及境外营收披露率可以发现,科创50制造业的境外收入占比最高,达40.34%,创业板指、沪深300和中证A500也分别达到34.90%、32.61%和29.70%,而中证500和中证1000相对较低,约为23%-25%。各指数25年境外营收的披露率在80%至95%之间,数据具有一定代表性。

这意味着,头部及科技型制造业企业能更加深度的融入全球供应链,具备较强的出口竞争力和海外创收能力,而数量众多的中小制造企业仍主要服务于内需,反映出国内大循环仍是制造业的基本盘。总体而言,A股制造业呈现“内外并重、龙头出海”的收入格局。

图:各指数中制造业企业海外营收占比及25年披露率(%)

数据来源:Wind,时间截至2026年4月21日。报告期选取2025年12月31日

表:A股部分重点宽基指数情况汇总

数据来源:Wind,时间截至2026年4月21日。报告期选取2025年12月31日

综上所述,中国相对全球而言的比较优势资产,集中体现为那些具备全球竞争力、能够持续、高效地赚取海外收入的制造企业。对于普通投资者而言,通过宽基指数ETF来参与这一主线,既能够分散个股风险,又能够低成本、高效率地分享产业升级的长期红利,不失为一种务实的选择。

评论