文 | C2CC新传媒

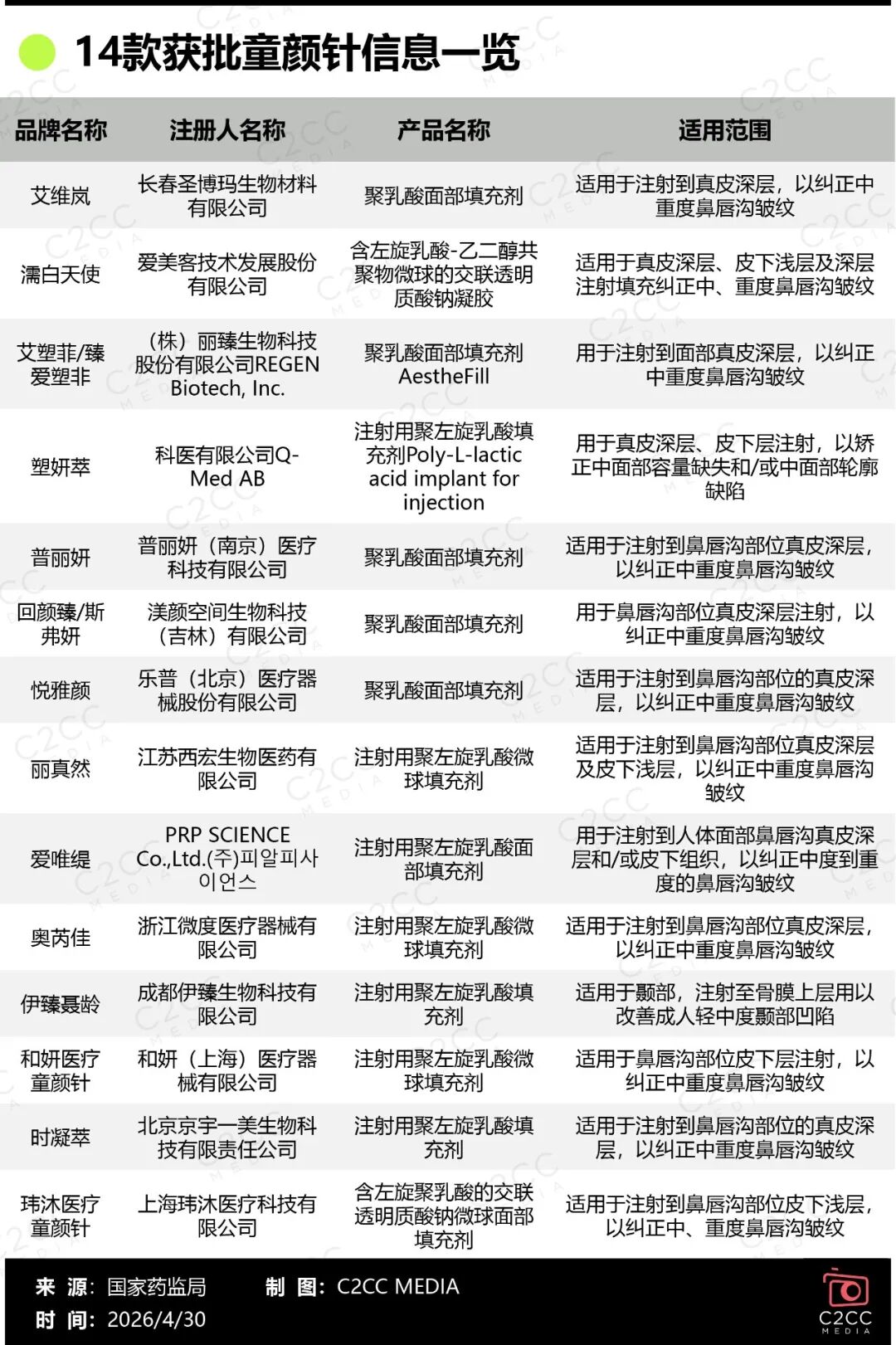

截至今年4月,国内已有14款聚乳酸面部填充剂(简称:童颜针)获得国家药品监督管理局的三类医疗器械注册证。其中,2025年全年共有5款产品获批,2026年1-4月又有4款产品相继上市,获批节奏明显加快。

与此同时,终端市场价格出现较大幅度波动。部分渠道推出的童颜针项目价格已降至每支3000元以下,而2021年首款产品上市时,终端零售价普遍在1.5万元以上。价格下行、供给扩容、监管趋严,标志着童颜针赛道正从早期的增量竞争转向存量博弈阶段。

本文基于14款已获批产品的公开信息,结合行业数据、企业动态及近期发布的《聚乳酸皮肤科临床应用指导意见》,从产品结构、企业竞争、行业趋势等维度进行系统梳理与解读。

14款童颜针盘点:同质化严重,但差异化初现

从成分与作用机制来看,目前国内获批的童颜针产品均以聚乳酸类材料为核心,包括聚左旋乳酸(PLLA)、聚双旋乳酸(PDLLA)以及左旋乳酸-乙二醇共聚物等。其原理均为通过微球刺激皮下成纤维细胞产生胶原蛋白,从而实现渐进式的组织容量补充和皱纹改善。

1、适用范围高度集中。在14款产品中,除成都伊臻生物科技有限公司的“伊臻聂岭”获批用于颞部(太阳穴)骨膜上层的凹陷改善外,其余13款产品的主要适应症均为“纠正中重度鼻唇沟皱纹”。这种单一适应症的集中现象,反映出企业在临床申报阶段的路径依赖,也一定程度上限制了产品在面部不同部位的应用拓展。

2、剂型与工艺开始分化。早期获批的童颜针多为冻干粉剂,临床使用前需经过复溶,操作时间较长,且对医生的配制技术要求较高。2026年1月获批的和妍医疗“注射用聚左旋乳酸微球填充剂”,是国内首款以预灌封形式上市的童颜针产品,打破了传统剂型的使用局限。

和妍医疗童颜针采用预灌封注射器+一次性无菌注射针+凝胶的一体化设计,无需现场复溶,实现即开即用,将单支产品的临床操作时间从20分钟压缩至1分钟以内,能够提升临床操作效率,同时降低医护人员的操作门槛。

此外,浙江微度医疗器械的“奥芮佳”采用亚20微米的超微粒子制球工艺,并宣称PLLA有效含量达到75%;普丽妍则实现了国内首款全流程无菌灌装工艺,细菌内毒素控制在0.125 EU/瓶,低于国家标准。

3、规格分层明显。不同品牌的产品单瓶剂量从60mg到200mg不等。四环医药旗下的“回颜臻”在首次获批后即推出6个剂量规格(60mg至130mg/瓶),覆盖从浅层平铺到深层支撑的不同临床需求。和妍医疗童颜针配备11个全规格,覆盖从轻度皱纹改善到中度轮廓填充的全场景抗衰需求,并拓宽至敏感肌人群。

剂量的多样化,使得产品既可以作为“长效填充剂”用于轮廓塑形,也可以作为“童颜水光”用于全脸肤质改善,还为终端定价策略提供了更大的回旋余地。

行业洗牌:代理模式风险暴露,龙头整合加速

头豹研究院数据显示,2021至2025年国内医美再生注射剂市场年复合增长率高达54.73%,预计2027年市场规模将达到115.2亿元。巨大的市场潜力吸引了圣博玛、爱美客等医美专业龙头,乐普医疗、四环医药等医药巨头跨界布局,以及和妍医疗等创新型企业在内的多元主体参与。

目前,本土企业凭借本土化优势与政策适配性,逐步占据市场主导地位。其中,国产产品12款、进口产品2款,形成国产主导、进口补充的清晰格局。然而,供给端的爆发式增长,将一条原本需要“挤破门”才能入局的赛道,迅速推向洗牌期。

以江苏吴中代理的艾塑菲为例,这款2024年1月获批、被誉为首款进口童颜针的产品,2024年全年为江苏吴中贡献了扭亏为盈的关键利润。仅2025年第一季度,艾塑菲单项产品的销售收入便高达1.13亿元,占公司当期营业收入的35%。

2025年3月,爱美客宣布以1.90亿美元收购REGEN 85%股权,之后江苏吴中被告知其代理权将被终止。双方随即陷入经销权之争的“拉锯战”,江苏吴中被迫以8000万元转让孙公司“断臂求生”,最终于2025年底因财务造假等问题退市,告别了长达26年的上市生涯。

这一案例表明,缺乏自主核心技术、单一产品依赖度过高,对任何医美企业而言都是巨大的定时炸弹。

反观爱美客在收购REGEN后,借力构建产品矩阵,于2026年2月推出“臻爱灵塑”系列,将艾塑菲纳入自身产品线。同时,公司的一季度研发费用接近7000万元,重组透明质酸酶等管线已进入临床阶段。至此,爱美客在玻尿酸、再生材料(童颜针)、肉毒毒素三大核心注射品类上完成了布局。

贝泰妮作为战略投资者,持有伊正(苏州)生物科技有限公司15.73%的股权,后者全资子公司成都伊臻获批的“伊臻聂岭”是唯一一款以颞部填充为适应症的童颜针产品。这意味着贝泰妮通过股权投资介入了医美上游材料领域,为其“皮肤健康生态”战略提供了新的落点。

横店集团则通过微度医疗布局奥芮佳童颜针,同时依托旗下威脉医疗、文荣医院,构建起“产品+设备+机构”的完整医美生态,为产品提供多重支撑。

渠道重塑:价格体系承压,生产链关系重构

2024年以前,童颜针主流产品终端零售价普遍维持在1.5万元以上。2025年4月,医美平台新氧推出“奇迹童颜1.0”项目,将普丽妍童颜针定价为4999元/支。随后,新氧又推出使用艾维岚的“奇迹童颜2.0”(5999元/支)以及与西宏生物定制的“奇迹童颜3.0”(2999元/支),最低拼团价一度降到999元/支。

这一价格策略引起了上游厂商的抵制,普丽妍曾将新氧列为“非官方合作机构”,圣博玛也对非授权渠道的产品来源提出质疑。然而到2026年1月,新氧宣布与索塔、艾尔建、爱美客等14家上游厂商成立“青春甄品联盟”,围绕正品追溯、量价联动、医生培训等开展合作。

部分连锁医美机构也开始与上游厂商签订年度框架协议,以锁定较优惠的采购价格。这种“总量折扣+定制规格”的合作模式,正在逐步改变过去由厂商主导的定价机制。

这说明,降价不可逆转,当下渠道商、厂商要思考的核心不再是"是否降价",而是"价格带如何分层"。

例如,四环医药旗下渼颜空间的回颜臻为代表的童颜水光产品,从产品包装、剂量、定位上做区分,而非单纯降低已有高端产品的价格,其用量已远高于长效型童颜针。

美团、阿里健康等综合平台,也在尝试通过直接采购或定制产品的方式介入供应链,通过优质服务和深度医患沟通来提升客户黏性和复购率,在价格体系洗牌期寻找属于自己的生存空间。

趋势前瞻:临床规范化提速,行业进入优胜劣汰

当前行业中存在的隐患包括:部分机构使用非官方授权产品、不具备资质的医师擅自操作、低价引流后通过提高附加服务收费变相加价、以及在社交媒体上进行功效夸大宣传等。这些问题在价格下行周期中更容易被放大——因为低价可能倒逼机构压缩成本,包括减少医生培训投入或使用非正规渠道产品。

2026年4月,《聚乳酸皮肤科临床应用指导意见》正式发布。该指导意见由中国医师协会皮肤科医师分会牵头制定,内容涵盖产品选择标准、注射技术规范、术后管理流程以及不良反应处理等方面。

指导意见特别指出,童颜针的效果“七分取决于产品,三分取决于操作技术”。与玻尿酸不同,聚乳酸材料的注射层次、剂量分布、复溶浓度等技术参数对最终效果和安全性影响较大。缺乏系统培训的医师操作,可能导致皮下结节、肉芽肿、局部过度增生等不良反应。

这一文件的出台,意味着监管关注点正从“产品注册准入”向“临床使用全流程”延伸。对于已经获批的14款产品而言,后续竞争的关键不仅在于产品的各项指标,还在于企业能否建立起有效的医生培训体系和术后随访机制。

随着合规壁垒逐步形成,行业内加速出清,未来童颜针市场将呈现三大发展方向:

其一,以爱美客、圣博玛为代表的技术领先型企业,通过持续的技术创新构建壁垒,占据高端市场;

其二,以乐普医疗、四环医药为代表的成本规模型企业,凭借规模化生产与成本优势,通过高性价比产品布局大众市场,提升市场渗透率;

其三,缺乏技术与规模优势的中小玩家,或将面临被收购、代工甚至退出市场的结局,预计2026至2027年,医美上游将迎来并购整合的高峰期。

从1款到14款,中国童颜针市场用不到五年的时间完成了供给端的快速扩张。产品的同质化竞争正在倒逼企业在剂型、适应症、规格组合等工程化细节上构建差异化能力,价格的快速下行则促使上游厂商重新思考与渠道的协作模式,单纯依靠产品注册证维持高溢价的阶段已经结束。

与此同时,《聚乳酸皮肤科临床应用指导意见》的出台,标志着行业正在从“重产品获批”向“重临床规范”转型。对于从业者而言,能否在医生培训、术后管理、真实世界数据积累等方面建立系统性能力,将决定其在这一轮行业洗牌中的最终位置。

评论