一、财报季的投资透视:从营收与盈利变化锁定三大高景气方向

随着2026年4月30日A股年报及一季报披露工作正式收官,上市公司的“成绩单”为投资者提供了一次重新审视行业基本面成色的机会。在复杂的市场环境中,企业营收与盈利的变化趋势,是识别行业景气度拐点、判断周期位置最客观的锚点之一。

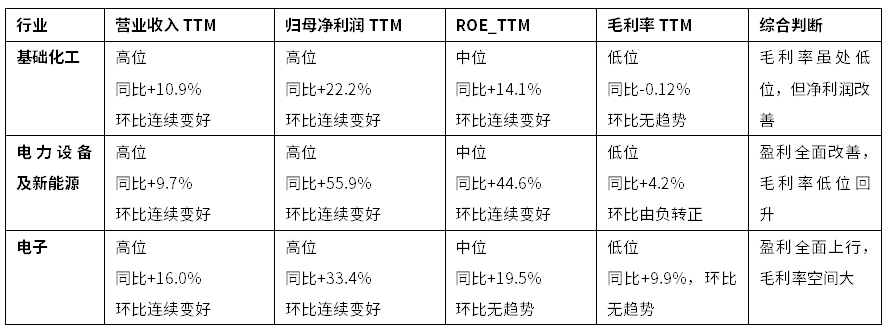

基于中信一级行业截至2026年3月31日的营收、盈利相关财务指标,包括营业收入、归母净利润、ROE、毛利率等,针对全部中信一级行业展开的系统梳理结果显示:电子、电力设备及新能源、基础化工三个行业呈现出较为明显的景气上行或边际改善特征。

表:营收、盈利指标表现较好的三个中信一级行业

数据来源:Wind WDS,时间截至2026年5月6日;注:1、文中提到的“TTM”为滚动12个月算法的缩写,指截至最新报告期往前推算连续四个季度的合计值。TTM指标能够平滑季节性波动,更及时、稳定地反映企业近一年的真实经营状况。2、分位数指该指标当前值在近十年历史数据中所处的位置,高位指分位数 >= 70%,中位指分位数介于30%至70%之间,低位指分位数 < 30%,处于历史较低水平。环比增速为近三个报告期边际变化,非由负转正、非由正转负即为环比无趋势。

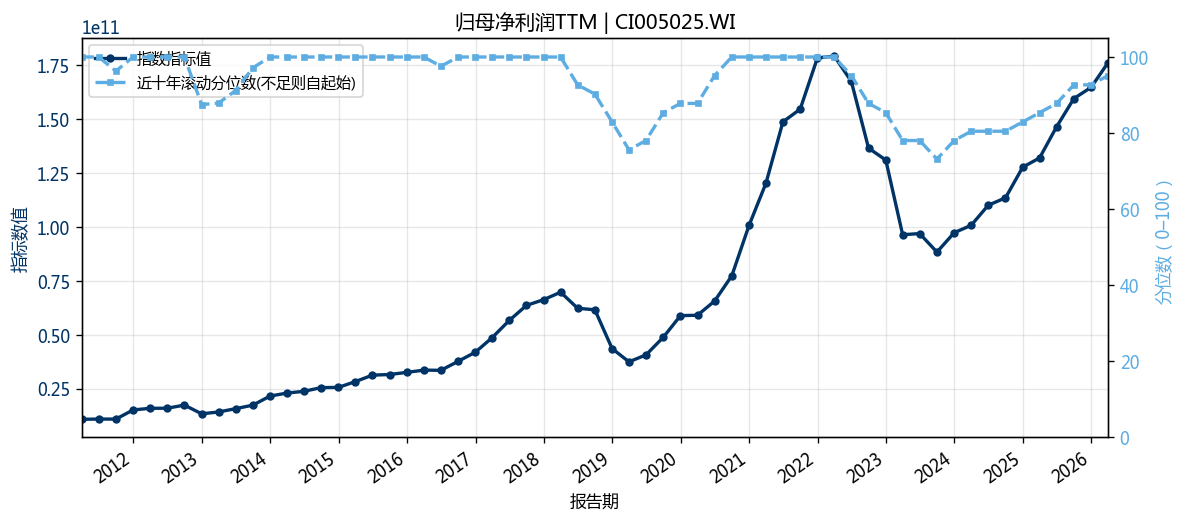

1、电子行业:营收与利润同步创新高,扩张动力充足

电子行业的最新一季财报显示,其营业收入TTM分位数处于历史高水平,归母净利润TTM也处于95%分位数,两项指标的同比增速分别约为+16%和+33%,且均呈现连续变好的趋势。整体来看,电子行业不仅当前收入与利润达到了自身历史上的峰值区间,而且增长还在加快。该行业的净资产收益率分位数处于中位,毛利率分位数仅约22%处于低位,这意味着行业盈利能力未来可能有进一步提升的空间。上述指标一定程度上说明:电子行业正处于健康的扩张阶段。

图:中信电子行业归母净利润TTM值(千亿元)以及分位数(%)变化情况

数据来源:Wind WDS,时间截至2026年5月6日,分位数水平为当期值在近十年(不满十年则自有数据起算)所处的历史分位

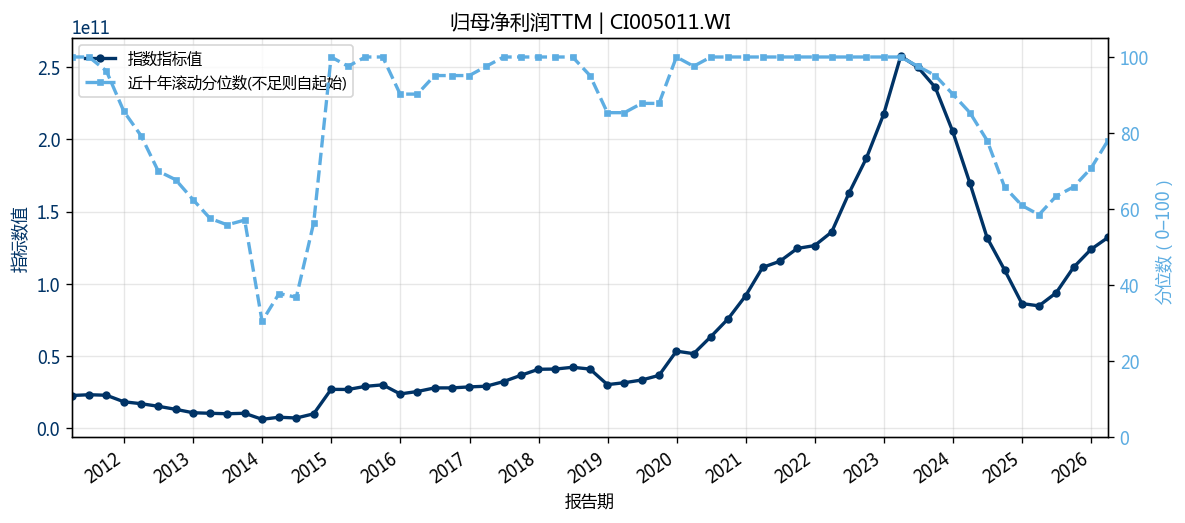

2、电力设备及新能源行业:毛利边际改善,盈利显著增长

电力设备及新能源行业的营收TTM同样处于近十年高位;归母净利润TTM分位数约78%,同比增速高达约+56%,连续三个季度的环比呈向好趋势。更关键的是,该行业毛利率TTM环比在近三个报告期实现了由负转正,ROE也持续改善,同比增44.6%。这些数字说明,在经历了一段时间的成本压力后,行业已重回盈利上升通道,且利润增速快于收入增速,体现出较强的盈利能力。这其中,新能源电池这一细分领域受益于近期全球储能装机需求爆发,可能构成了盈利改善的核心驱动力。

图:中信电力设备及新能源行业归母净利润TTM值(千亿元)以及分位数(%)变化情况

数据来源:Wind WDS,时间截至2026年5月6日,分位数水平为当期值在近十年(不满十年则自有数据起算)所处的历史分位

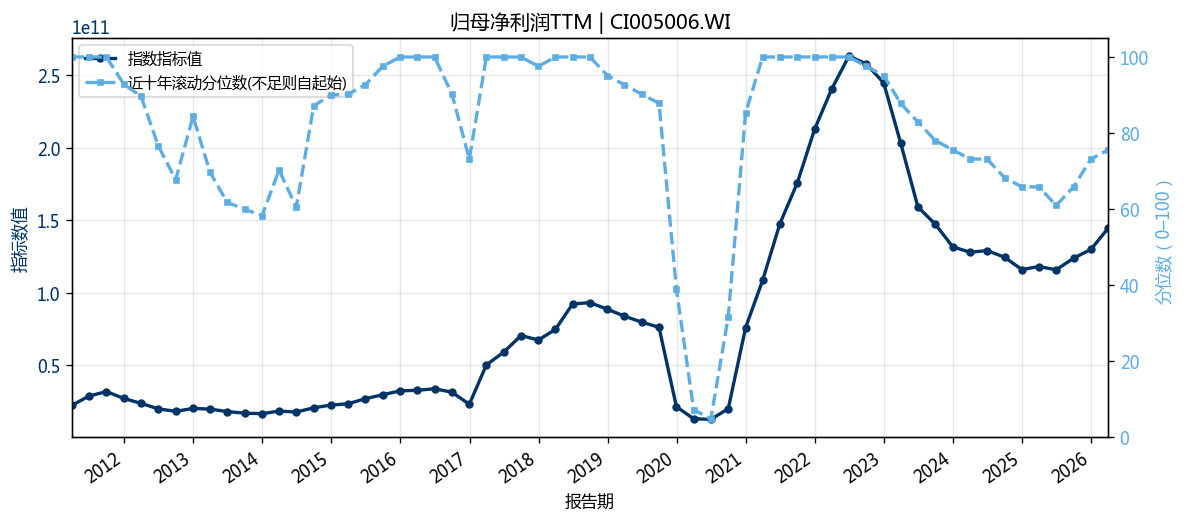

3、基础化工行业:盈利底部回暖,毛利率修复空间可期

基础化工行业的营收TTM、归母净利润TTM均处于历史高位,两项指标连续变好,其中归母净利润同比增速约+22%。与电子和新能源不同的是,基础化工的毛利率分位数仅约15%,处于历史低水平,同比微降约0.1%。这一定程度上反映出行业目前还处于“复苏期”,收入已经恢复并创新高,利润也开始大幅回升,但毛利空间还没有明显扩大。一旦上游成本压力继续缓解或下游需求进一步回暖,毛利率或具备较大的向上修复弹性,有望驱动利润实现第二波增长。

图:中信基础化工行业归母净利润TTM值(千亿元)以及分位数(%)变化情况

数据来源:Wind WDS,时间截至2026年5月6日,分位数水平为当期值在近十年(不满十年则自有数据起算)所处的历史分位

综上所述,通过观察营收是否创新高、利润增速是否加快、毛利率是否具备修复空间等客观指标,我们可以识别出电子、电力设备及新能源、基础化工三个值得持续跟踪的高景气方向。下文将介绍与这些行业高度相关的三条指数工具及其配置逻辑。

二、从景气方向到指数工具:三条值得跟踪的配置线索

上文提到,电子、电力设备及新能源、基础化工三个中信一级行业在刚披露完的财报中,呈现出营收创新高、利润加速或底部回暖的积极信号。那么,普通投资者如何便捷地参与这些方向?答案是:选择与这些行业高度重合的指数ETF。

下表列出了三个行业对应的代表性指数及其成份股重合度可供参考:

表:中信一级行业对应的代表性指数及其成份股重合度(%)

数据来源:Wind,时间截至2026年5月6日,注:重合度计算的是目标指数与对应中信一级行业指数中重合的成份股的合计权重。

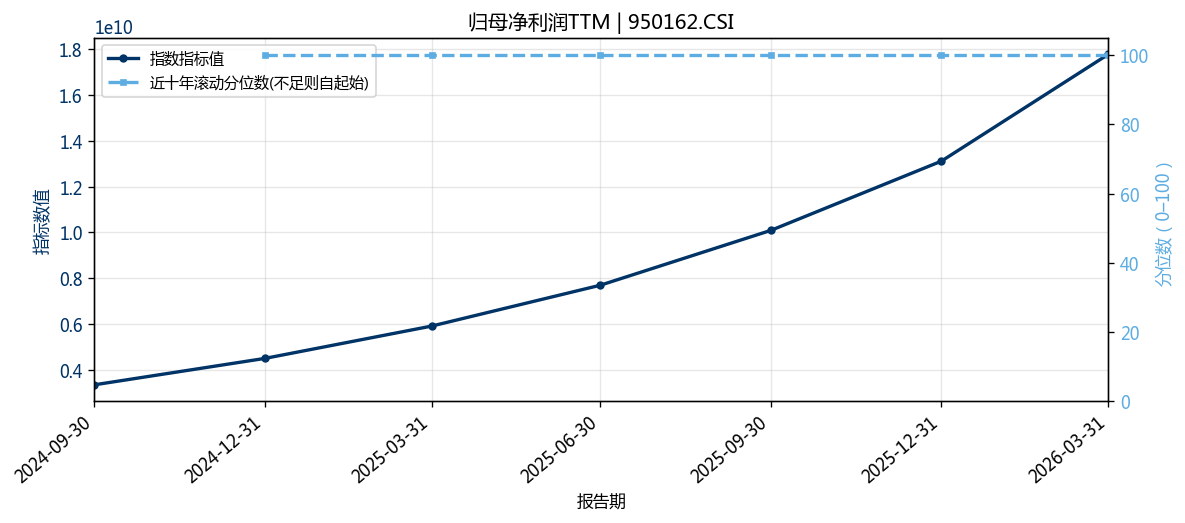

1、科创芯片设计:国产算力步入业绩兑现期

2026年,国产AI算力芯片行业迎来了里程碑式的转变。多家核心芯片设计企业实现了从“讲故事”到“出业绩”的跨越:寒武纪2025年实现上市以来首次全年盈利,营收同比增长逾450%,归母净利润超20亿元;芯原股份2026年以来新签订单加速超预期,4月单月新增订单超37亿元,在手订单金额逾50亿元,连续十个季度保持高位……这些现象一定程度上说明,国产AI算力芯片企业正在进入业绩兑现的商业化关键阶段,头部公司开始具备愈发稳定的盈利能力。与此同时,国产AI芯片国产化比率也体现出较为明显的提升趋势,中国科技巨头华为预计2026年AI芯片营收将增至120亿美元,较2025年增长约60%,昇腾950PR处理器已于2026年3月进入量产,客户覆盖国内主要AI产业龙头。

要想系统捕捉国产算力业绩兑现期的投资机会,投资者可关注上证科创板芯片设计主题指数。该指数从科创板中选取芯片设计等领域的上市公司作为样本,前十大权重股覆盖寒武纪、海光信息、澜起科技等标的——这些企业恰好是一季报中业绩增长较为集中的群体。挂钩该指数的科创芯片设计ETF易方达(589030),为投资者提供了便捷的配置工具。

图:科创芯片设计指数归母净利润TTM值(千亿元)以及分位数(%)变化情况

数据来源:Wind WDS,时间截至2026年5月6日,分位数水平为当期值在近十年(不满十年则自有数据起算)所处的历史分位

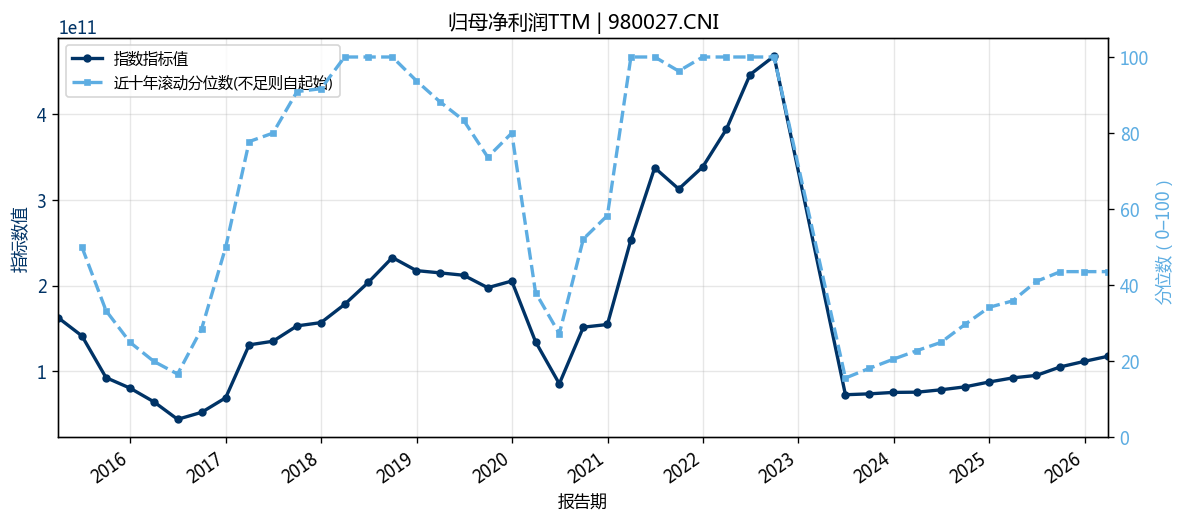

2、新能源电池:储能爆发与政策暖风

据高工产业研究院数据,一季度储能锂电池出货量达215GWh,同比增长约139%。这意味着,仅一个季度的出货量就接近2024年全年的六成。这一爆发式增长的背后,是全球储能装机需求集中释放、国内新型储能政策加速落地以及锂价企稳后下游备货意愿增强的共同作用。进入5月,行业排产进一步走高,电池排产总量连续三个月刷新历史峰值,多家头部企业订单已排至2026年底甚至2027年二季度。价格端,主流314Ah磷酸铁锂电芯价格较2025年底上涨约25%~35%,量价齐升的格局或在一定程度上反映了行业景气度的持续性。

国证新能源电池指数覆盖储能电池制造、逆变器、系统集成等核心环节,成份股50只。相较于单纯跟踪电池制造的传统指数,该指数融入了阳光电源等储能逆变器及温控企业,从而能够更加全面地捕捉储能产业链的成长机会。挂钩该指数的储能电池ETF易方达(159566),可为投资者提供便捷布局储能电池产业链的工具。

图:新能源电池指数归母净利润TTM值(千亿元)以及分位数(%)变化情况

数据来源:Wind WDS,时间截至2026年5月6日,分位数水平为当期值在近十年(不满十年则自有数据起算)所处的历史分位

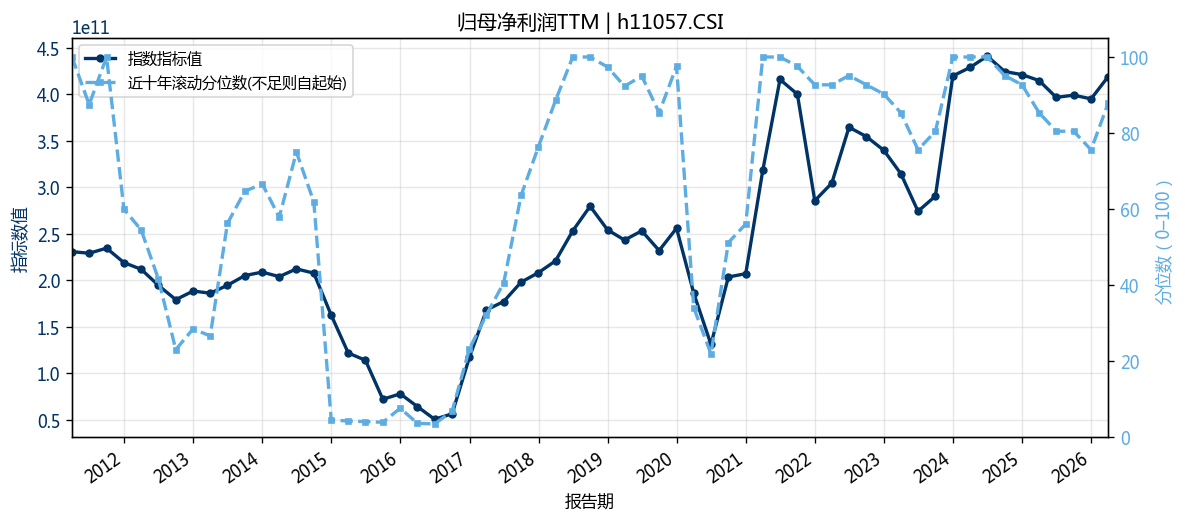

3、化工行业:供给收缩驱动景气修复

当前化工行业正经历供给端的结构性变化。一方面,全球去库周期接近尾声,多数化工品库存已降至历史低位;另一方面,国内双碳考核正式落地,化工产能扩张的势头得到有效遏制。在供给收缩的背景下,前期压制化工板块的价格悲观预期和业绩担忧已逐步消化,行业景气度有望进入修复通道。近期化工品价格回暖、新一轮补库需求开始释放,也在一定程度上印证了这一趋势。

上述供给端的变化,直接体现在中证石化产业指数的成份股表现中。该指数从中证800指数样本中选取石化产业上市公司证券作为样本,覆盖三桶油等兼具周期弹性和业绩稳定性的龙头企业。挂钩该指数的化工行业ETF易方达(516570),为布局化工景气修复提供了工具。

图:中证石化产业指数归母净利润TTM值(千亿元)以及分位数(%)变化情况

数据来源:Wind WDS,时间截至2026年5月6日,分位数水平为当期值在近十年(不满十年则自有数据起算)所处的历史分位

综合来看,以上三条指数分别对应“AI算力+自主可控”“储能爆发+新能源需求”“供给收缩+周期修复”三种不同的投资逻辑,彼此之间相关性较低,或可在组合中起到一定分散作用。投资者可根据自身风险偏好,关注与以上景气扩张方向相对应的ETF产品。

注:文中提到的上市公司寒武纪、芯原股份为科创芯片设计指数(950162)成份股,截至2026年5月8日,上市公司寒武纪、芯原股份在指数中权重占比分别为8.92%、8.73%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。

评论