文 | C2CC新传媒

2026年一季度的国际美妆,恰似这春暖花开的季节,市场也迎来了久违的暖意。

C2CC传媒在统计了15家国际上市美妆企业中(相关企业只统计美妆相关业务的数据),仅有四家企业录得营收下滑,其余企业均保持着不同程度的稳健增长,且在这四家业绩下滑的企业中,一季度其美妆业务依然有可圈可点的表现。

一系列的迹象似乎印证着一点:国际美妆市场回暖了?

今天,我们系统梳理了国际上市美妆企业的财报数据,希望通过对榜单的拆解,看清美妆市场回暖的真正逻辑,以及背后美妆巨头们的最新布局动向。

差异化竞争格局凸显,“一超多强”的增长金字塔

从榜单整体来看,国际上市美妆企业的核心业务呈现出明显分化的增长格局,各自企业沿着各自擅长的赛道布局差异化竞争。

营收排名第一的欧莱雅集团,凭借稳健的多引擎驱动持续领跑,一季度营收断崖式登顶,依然稳坐“美妆老大哥”的宝座,且当季增速超7.6%。

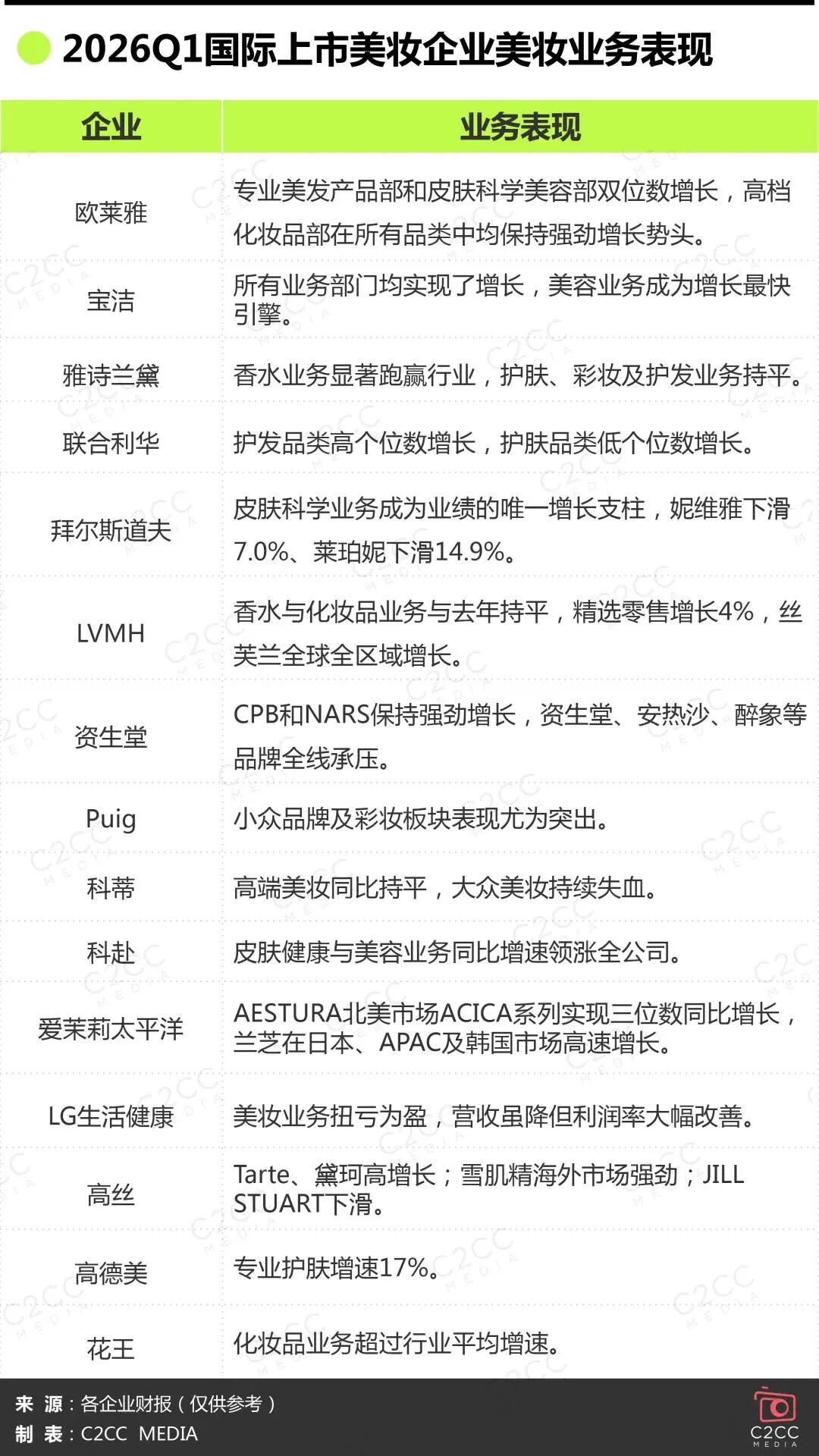

财报显示,欧莱雅一季度四大事业部全线飘红,专业美发产品部和皮肤科学美容部表现尤为突出,均实现了双位数增长,高档化妆品部复苏态势明确,成为集团增长的核心引擎。

位列第2-4位的宝洁、雅诗兰黛和联合利华,三者业绩营收差距不足20亿元,成为整个美妆板块竞争最为激烈的梯队,三者一季度增速均跑赢市场平均。

其中,宝洁凭借产品组合优化与高端化策略,实现11%的同比增长,期内护肤及护发品类的高端产品线贡献了主要增量;雅诗兰黛以香水业务为核心,聚焦高端化与潜力品牌的发展,一季度其香水业务净销售额同比增长13%,显著跑赢行业;联合利华则围绕护发品类深耕,多芬延续增长势头,夏士莲、清扬环比改善,该品类期内实现高个位数增长,并带动部门实现基础销售额增长3.6%。

榜单的另一侧,LG生活健康(-12.3%)和拜尔斯道夫(-4.7%)则上演了一季度国际上市美妆的“冰火两重天”,虽两者业绩遭遇滑卢铁,但财报中依然有可圈可点的优异表现。

LG生活健康业绩下滑主要源于主动的战略调整,因免税渠道调整和代购业务收缩,一季度中国区销售额同比下降14.4%,但其北美市场以35%的高增长对冲了亚洲市场的下滑压力。

拜尔斯道夫因核心品牌妮维雅(-7%)和莱珀妮(-14.9%)的双双承压,导致消费品业务同比下降4.7%,但其皮肤科学业务逆势增长8.2%成为亮点,尤其是优色林的优异表现,成为集团的营收“压舱石”,这也一定程度印证了功效护肤赛道的巨大潜力。

此外,榜单中高德美以17%的净销售额增速成为本季度最大黑马,其业绩暴增的核心秘密在于“医药+医美+护肤”的整合皮肤学定位,旗下三个部门期内均实现双位数增长,尤其是皮肤治疗业务,当期业绩狂飙71.3%。

值得一提的是,当前国际美妆市场暗流涌动,收购、重组、业务剥离在全球范围内轮番上演。雅诗兰黛与Puig正在就潜在业务合并进行讨论,交易若达成将组建年营收约320亿美元的全球第三大美妆集团;金佰利以约487亿美元收购科赴的交易预计于2026年下半年完成,合并公司营收将超过联合利华,成为仅次于宝洁的全球第二大健康和个护产品销售商。

未来,全球美妆行业的竞争版图无疑将迎来新一轮的洗牌。

从重仓到被迫转身,国际美妆在中国市场的分化

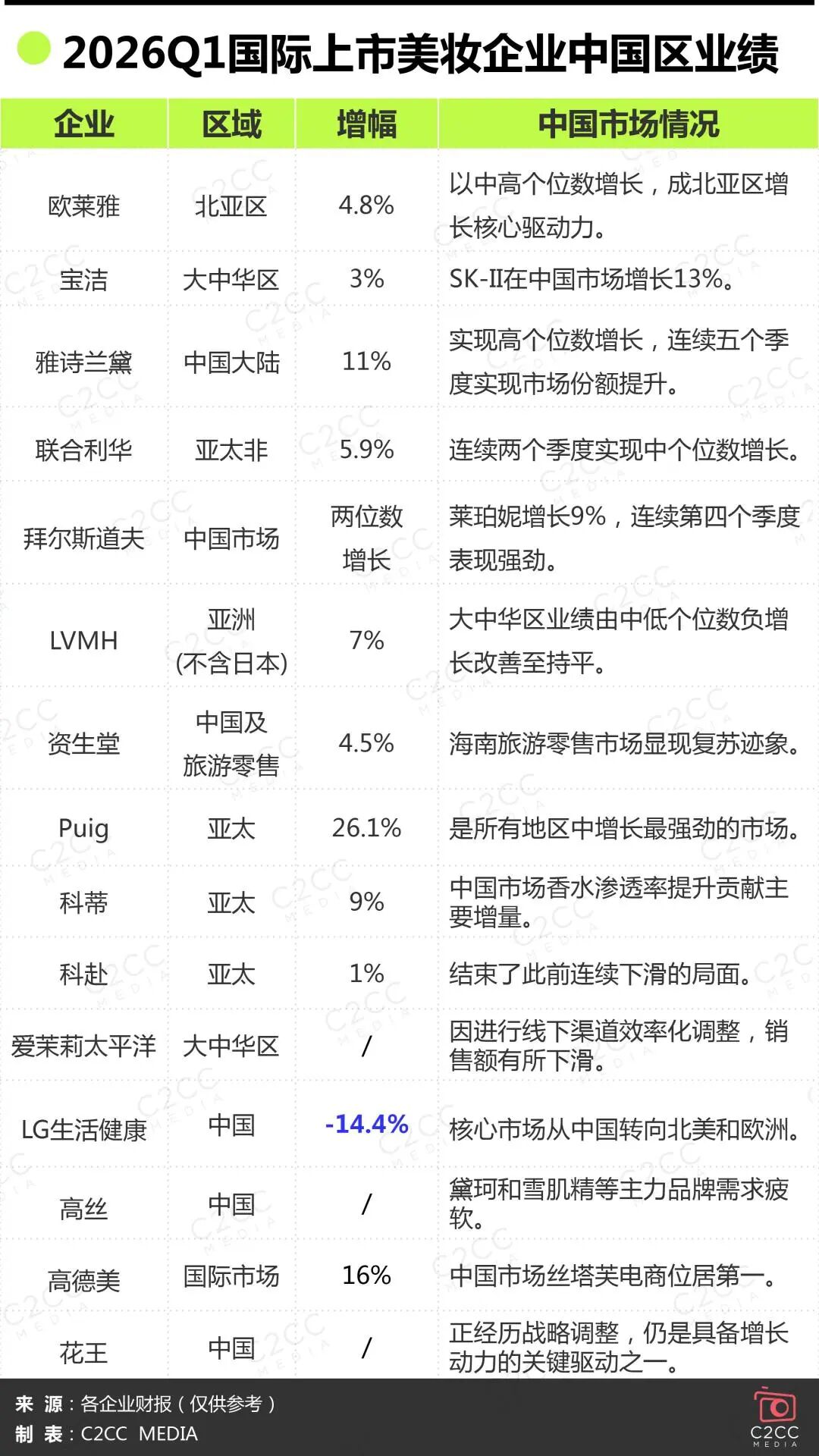

在刚刚过去的一季度,中国市场的消费回暖,正在成为美妆巨头们拉动业绩增长的关键引擎。据国家统计局公布的数据,2026年第一季度,国内化妆品零售总额达1220亿元,同比增长5.9%,全面跑赢社会消费品零售总额整体2.4%的增速。

一如欧莱雅北亚区一季度销售额同比增长4.8%,核心增长动力来自中国市场的强劲复苏。中国市场期内实现中高个位数增长,较去年同期明显提速,持续领先整体市场复苏节奏,旗下高档化妆品与皮肤科学美容期内实现双位数增长。欧莱雅集团CEO叶鸿慕在财报中表示,中国市场的积极态势得益于国内股市反弹和消费信心回升。

雅诗兰黛一季度中国大陆市场有机净销售额实现高个位数增长,连续五个季度实现市场份额提升,海蓝之谜、Tom Ford等六大品牌在中国市场实现双位数增长,高端美妆在中国市场的复苏尤为明显。

同样将大中华区视为战略要地的宝洁,一季度该地区实现有机销售额增长3%,延续了前两个季度的增长态势。首席财务官Andre Schulten在电话会议上指出,此前拖累美妆板块表现的SK‑II迎来反弹,单季全球销售额增长18%,在中国市场增长13%。

此外,联合利华、拜尔斯道夫、LVMH等企业均有在财报中多次提及中国市场的表现,尤其是拜尔斯道夫,其Derma业务在中国市场实现高双位数增长。

值得关注的是,国际美妆巨头们虽然把业绩提速的关键指向中国市场,但激烈的竞争,也迫使部分企业不得不进行战略调整。

典型如韩系企业,爱茉莉太平洋在中国市场因线下渠道效率化调整,销售额有所下滑,但集团坚持盈利能力为主的运营策略;LG生活健康中国市场销售额同比下降14.4%,主因免税渠道调整和代购业务收缩,其核心市场从中国转向北美和欧洲,期内北美市场实现35%的高增长,与中国-14.4%行成鲜明对比。

与此同时,资生堂、花王等日系企业的战略重心调整,也进一步加剧中国市场格局的分化。资生堂中国区CEO表示,“过去两年,我们不再仅关注规模增长,而是更加注重生意的品质,将优势资源集中在更健康的业务领域。”

财务数据也印证了这一点,一季度资生堂核心营业利润暴增57.9%,花王营业利润同比大增45.3%,远超市场预期。

高端美妆回暖,功效护肤赛道迎来大爆发

从本季度财报来看,高端美妆市场的复苏力度和韧性远超预期。

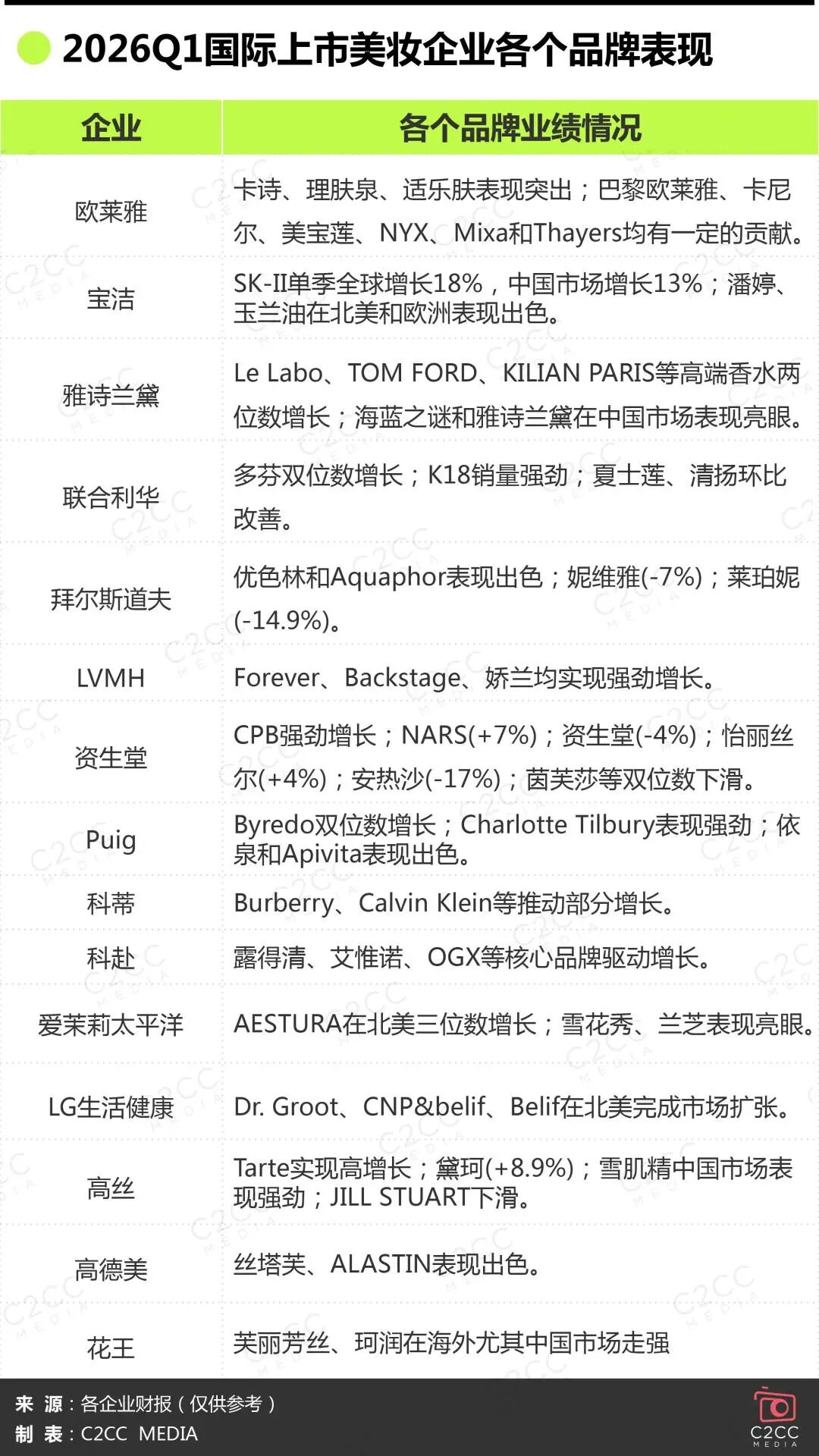

欧莱雅旗下高档化妆品部以约30%的市场份额继续领跑中国高端美妆赛道,期内中国电商平台中欧莱雅、兰蔻成功迈入20亿级阵营,YSL、赫莲娜、修丽可跻身10亿级阵营。而大众化妆品部虽在极度竞争的环境下保持零售额基本稳定,但增长动能与高端美妆板块存在显著差距。

与此同时,欧莱雅也在高端香氛领域进行了广泛的布局,其以40亿欧元完成了对开云美妆业务的收购,将Creed、Bottega Veneta等高端香水品牌收入囊中,无疑将极大增强其在高端香水市场的版图。

雅诗兰黛旗下海蓝之谜奇迹眼霜与雅诗兰黛智妍胶原系列,成了一季度集团业绩增长核心驱动力,两大核心单品凭借长期积累的品牌口碑和精准的消费者洞察,保持了强劲的市场表现,带动集团在中国高端美妆市场的业绩逐步回暖。

与之形成鲜明对比的是拜尔斯道夫旗下的莱珀妮,作为集团利润率最高的奢华品牌,莱珀妮当季录得销售额下滑14.9%至1.09亿欧元。对于业绩下滑,集团将其归结为两大短期因素:“美国百货商店业务与中国旅游零售业务的暂时性中断”,若剔除这两项因素的影响,莱珀妮实际实现了约9%的增长,且中国市场已连续第四个季度保持强劲表现。

此外,科蒂的大众美妆板块持续下滑、花王关闭旗下KATE中国直营店、爱茉莉太平洋关停梦妆等一系列动向,也再次印证平价美妆品牌在国货竞争和消费者偏好转变的双重挤压下正在失去空间。

相比于高端美妆的回暖之势,功效护肤赛道一季度则呈现出爆发式增长。

高德美的专业护肤业务暴增17%,丝塔芙和阿莱丝汀肌肤护理均保持强劲增长势头;

欧莱雅皮肤科学美容部实现双位数增长,持续跑赢大盘,理肤泉、适乐肤两大核心品牌表现突出;

拜尔斯道夫Derma业务逆势增长8.2%,优色林和Aquaphor成财报中唯一的亮点。

由此可见,当前医药与美妆的边界正不断模糊,功效护肤不再是概念而是硬核科技驱动的产业范式转移。

结语:

从“规模主导”到“利润优先”,全球美妆市场正经历着一场巨变。

在这场巨变的背后,行业竞争的关键从“谁增长更快”转向“谁的增长更可持续、更具结构性”。未来,美妆行业的壁垒,将不仅来自品牌力,更来自科学创新、数字化转型、成本管控体系、全球供应链韧性等方方面面。

在这之中,中国市场虽然凭借巨大的人口基数和高端市场强劲的消费力依然是巨头眼中的“香饽饽”,但“唯中国论”的叙事已被打破,尤其是以日韩为代表的企业,正通过战略重心转移,行成中国、北美、新兴市场的“三角格局”。

评论