界面新闻记者 |

今年以来,市场结构性行情加速轮动。伴随着AI技术的快速发展,公募主动量化基金的业绩可圈可点。该类产品由于认购门槛低、申赎灵活、业绩透明,从而成为“私募量化”的平替。

Wind数据显示,截至5月21日,全市场共有794只公募量化基金(不同份额合并计算),其中指数增强型基金461只,量化选股基金312只,量化对冲基金21只,合计规模为4559亿元。

其中,52只主动量化基金今年以来的回报率超20%。金信量化精选、国泰聚鑫量化选股、华商电子行业量化、泰康半导体量化选股今年以来回报率分别为73.58%、53.98%、46.82%、44.98%。

受此影响,新发的量化基金数量也迎来“井喷”。5月18日,华夏智胜全景发布成立公告,发行规模为49.62亿元。该基金募集规模上限为50亿元,并在5月14日一日售罄,最终配售比例为33.25%。这意味着,该基金吸引了逾150亿元资金申购。

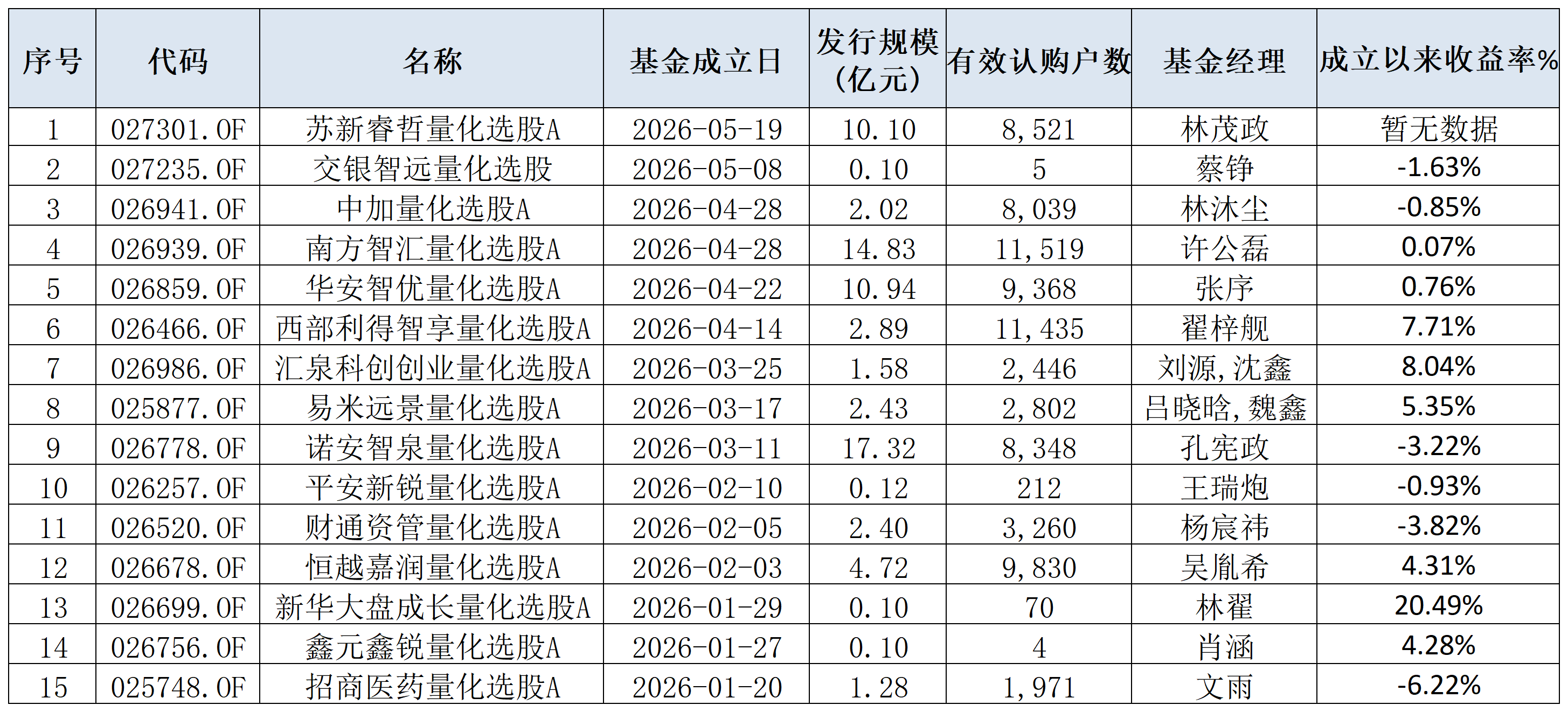

Wind数据显示,截至5月22日,今年以来全市场共有178只主动权益基金成立,合计规模为1523.58亿元。其中,仅名称中带有“量化”两字的新基金就有15只,合计规模为70.93亿元。南方智汇、苏新睿哲、华安智优、诺安智等四只量化选股新基金的首发规模均在10亿元以上。

此外,多只持营的量化公募也迎来了大量资金申购。界面新闻记者统计发现,仅5月份以来,就有博道久航混合、国金量化多因子、易方达科鑫量化选股、金信量化精选等多只基金发布限购公告。其中,易方达科鑫量化选股单日单账户申购限额仅50元。

“行业好久没有这么热闹了,打开手机翻了一圈,发现同业都在大力营销量化基金。我们公司也有一只持营的量化选股,由于受到规模限制,并没有主动营销,但是一周的净流入资金已经超过6个亿了。”某公募市场部人士对界面新闻记者表示。

“我们公司今年终于招到了一位专业做量化的基金经理,他此前在券商和公募都是专门做量化模型的。目前公司正在计划布局一些新的量化产品。”北京某公募市场部人士告诉界面新闻记者,公司目前并没有量化类产品,量化部门属于刚起步的阶段,所以招人也是先架构和完善模型,再制定策略。

公募量化产品为何突然成为热点?和私募量化相比,公募量化在投资策略、投资范围、模型迭代方面有什么不同?

“公募量化之所以成为市场热点,业绩是核心驱动因素。”泓德基金智能投资部负责人李子昂对界面新闻记者表示,“和私募量化相比,公募量化的策略并不会很激进,而是致力于在控制跟踪误差和波动率的前提下,力争创造长期可持续的超额收益。

“从交易方面来看,公募基金由于合规要求,无法进行日内反向交易,不能进行日内回转交易,例如部分私募量化所采用的日内T0交易增强这部分,公募目前无法实现。由于交易上的天然差异,公募量化在IT和交易系统方面的投入可能低于私募,但对于因子、策略、模型等方面的研究,据我观察,二者存在差异但不如交易方面的差异显著。”中信保诚量化阿尔法股票基金经理姜鹏告诉界面新闻记者。

随着市场的关注,公募量化也越来越“卷”。姜鹏表示,目前公募量化在投研人员、IT硬件、数据源等方面的投入在持续增长,这是行业进步的体现。公募量化比较卷的地方可能在于,公募行业的信息传播速度很快,很多信息会在同行业之间传播。

例如,某家量化机构研发出了比较独特的、超额收益很好的因子和策略,体现在业绩上之后,往往会通过同业之间的交流传播开来,会有后来者尝试学习和模仿,可能会带来因子或者策略衰减加快等问题。

当AI技术进入深度学习模型后,基金经理是否会被量化模型所取代?

博道基金量化团队认为,不论主动还是量化,都是投资实现的一种方式,最终产品业绩的差异化呈现,某种程度上就是基金经理主观选择的呈现。“目前公司的每一位量化团队成员都有主攻的研究方向,力求使最终上线的策略含有更高比例的‘独家’成分,以保持竞争力。”该团队负责人表示。

“在某些极端行情下,尤其是行情出现大的反转,或者遇到突发黑天鹅事件时,量化模型往往会有自身的局限性,无法及时做出反应。此时,基金经理的经验和人工干预可能就比较重要,甚至是起决定性作用的。考虑到随着同业投入的增加,因子和模型长期趋同化的增加,基金经理调整及干预模型的能力可能会越来越重要。”姜鹏表示。

随着公募量化行业发展驶入快车道,目前存在哪些现实难题,制约行业的规模化高质量发展?

“每一种量化策略都有一定的容量天花板,如果短期规模增长过快,可能会带来交易冲击成本上升、因子有效性降低、超额收益被稀释等问题。”李子昂对界面新闻记者表示,此外,全市场量化策略的同质化,会导致某些因子过度拥挤,一旦市场发生突然变化,可能会引发策略高度相似的产品同时发生较大幅度的回撤。

量化行业的策略同质化现象也得到了宏利500指数增强LOF基金经理李婷婷的赞同。“随着入局机构的持续增多,市场主流的多因子、宽基指数增强策略高度趋同,市场因子拥挤度不断上行,长期压制整体超额收益中枢。”李婷婷认为,目前行业亟需依靠专业量化投研团队,结合产业逻辑与市场研判做好人工把关,过滤短期资金炒作、行情异动等无效交易信号,留存具备长期逻辑的有效投资信号,规避模型依托短期偶然行情形成伪策略,切实提升量化模型在复杂市场环境中的适配能力与实战稳定性。

评论