界面新闻记者 |

一向对扩产持谨慎态度的国产CPU龙头龙芯中科(688047.SH),5月27日晚间发布了一份募投方案,资金将主要用于信息化芯片的研发及产业化和补流。

这是龙芯中科登陆科创板以来首次定增募资。公司承认,仅靠前期IPO募集资金和自有资金,已难以满足未来发展的资金需求。

不过,市场对龙芯中科的此次定增有所疑虑,公司控股股东方面刚于去年减持套现5.7亿元。

在连续三年亏损、市场拓展仍处爬坡期的背景下,23亿元的大额募资能否真正推动龙芯中科跨过商业化拐点?

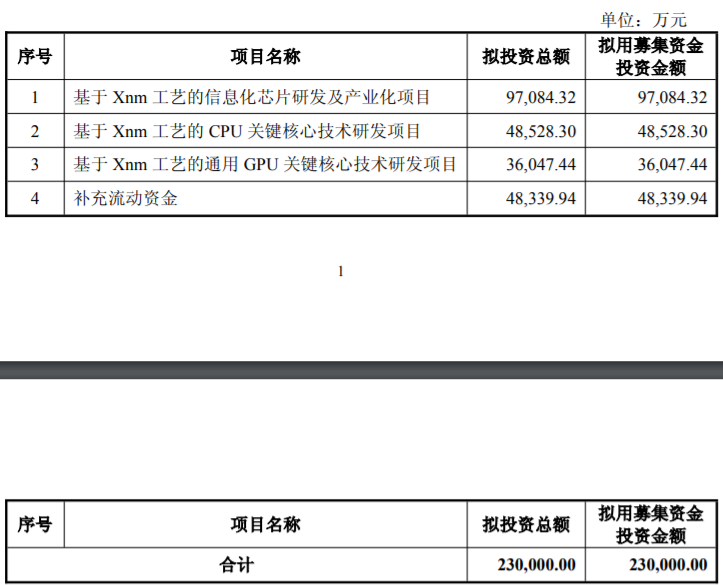

龙芯中科的定增预案显示,公司将募集资金总额不超23亿元,全部投向基于Xnm先进工艺的芯片研发与产业化,其中9.71亿元用于信息化芯片研发及产业化,4.85亿元投向CPU关键核心技术研发,3.6亿元布局通用GPU关键技术攻关,剩余4.83亿元用于补充流动资金。

龙芯中科此次投入最多的项目是信息化芯片研发及产业化。界面新闻发现,不久前公司公布了其龙芯3A6000桌面处理器主流行业出货量正式突破100万片,在性能和生态上实现了全面突破。

此次扩产会否成为公司兑现其承诺效益的转折点?龙芯中科方面独家回复界面新闻表示,相较于盈利指标,公司更建议市场重点关注收入指标、业务拓展情况以及新产品研发进展。从经营数据来看,公司去年营收和毛利率均实现增长,毛利率也回归至正常合理区间,这是公司现阶段更核心的经营亮点。

至于代表性产品的产能利用率方面,公司人士向界面新闻表示,“产能利用率这个指标并不适用于公司现阶段的经营发展情况,我们内部基本不考察这项数据”。记者追问不进行产能利用率统计的原因是否因为现阶段公司主要以研发工作为主,公司并未进行否认。

第二大和第三大项目均投向技术研发,分别瞄准CPU关键核心技术研发和GPU关键核心技术研发。

可行性分析报告显示,CPU关键核心技术研发项目将围绕Xnm工艺开展全定制库设计与验证、新一代处理器核微架构设计平台开发,以及面向高端应用场景的关键技术攻关;通用GPU项目则计划基于国产Xnm工艺研发高端应用场景的通用GPU芯片,丰富公司“CPU+GPU”产品矩阵。

“从产业逻辑看,龙芯中科继续向先进工艺和GPU延伸并不难理解。”一位芯片行业资深人士向界面新闻表示,从行业趋势看,GPU已成为算力体系的重要组成部分,单一CPU供应商的增长天花板正在变低。

上述芯片行业人士表示,先进工艺研发和流片成本高、周期长;通用GPU不仅考验硬件设计,还考验驱动、编译器、开发工具链和应用生态。相比已经在AI加速卡、图形处理或通用计算领域积累多年的国内GPU厂商,龙芯中科在GPU业务上的商业化节奏仍有待观察。

另据界面新闻发现,龙芯中科代表性CPU产品(龙芯1号、2号和3号)研发始于2001年,2008年公司成立后加速市场化进程。由于龙芯中科并未在预案中披露相关项目的具体制程节点,相关项目的研发难度、流片成本、良率、代工产能和产品定价空间等一系列问题均存不确定性。

界面新闻向公司方面了解研发工作进度等问题,相关负责人表示,研发投入维度需要综合看待,不能单一评判。可以参考研发投入营收占比、投入总额两项核心指标。公司近两年受营收波动影响,研发投入占比也出现了一定浮动。

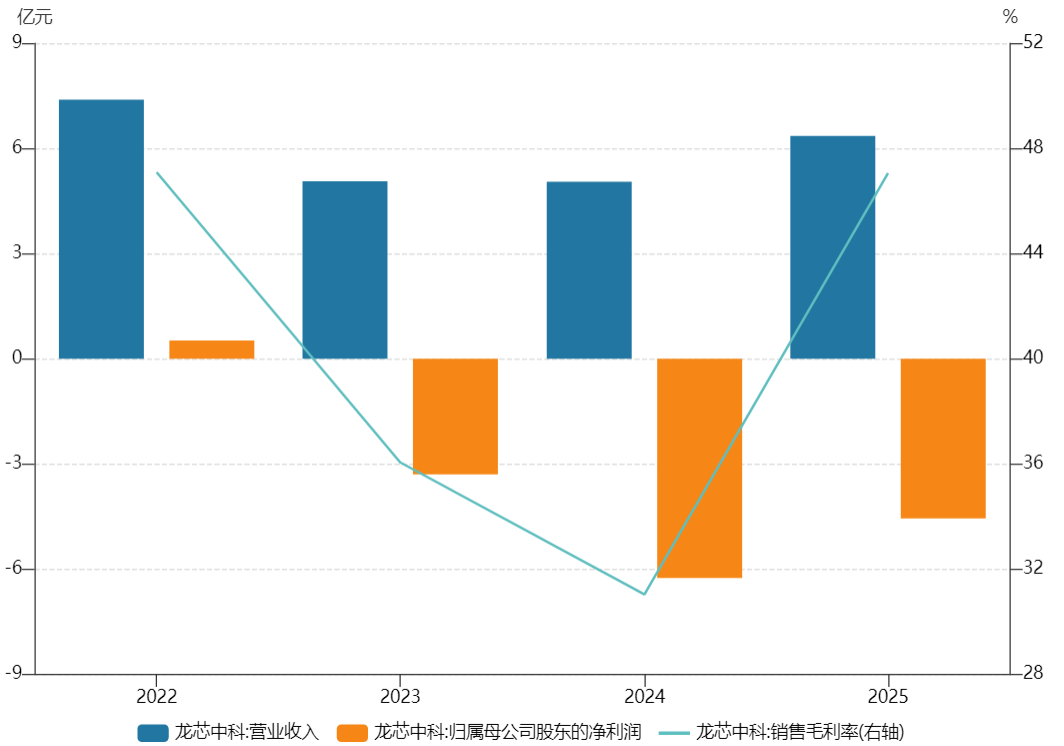

龙芯中科自登陆科创板以来,始终未能实现稳定盈利,而且受行业周期波动等因素影响,公司营收规模自2022年后出现明显萎缩。2025年,公司实现营业收入6.35亿元,净亏损4.55亿元;进入2026年,一季度单季营收1.35亿元,净亏损1.14亿元。

分季度来看,界面新闻发现公司2025年各季度出现减亏。2025年一至四季度分别实现营业收入1.25亿元、1.19亿元、1.07亿元、2.85亿元,净亏损1.51亿元、1.43亿元、9934.44万元、6132.77万元。

主营业务毛利率方面,2023年至2025年,龙芯中科集成电路业务毛利率分别为36.04%、31.03%、47.06%。去年,公司信息化类芯片营收占比48.66%(2024年为53.3%),毛利率为47.38%,比上年同期增加20.39个百分点;工控类芯片营收占比24.86%,毛利率61.40%,比上年同期增加11.47个百分点。

另外,龙芯中科这两年来产销量均同比增长。2025年,公司处理器及配套芯片生产量178.21万颗,同比增加28.16%;销量133.64万颗,同比增加11.63%。

研发投入仍是压在利润表上的主要因素。2025年,龙芯中科研发投入合计5.07亿元,同比减少4.61%,占营业收入比例为79.75%;2026年一季度,公司研发费投入合计1.01亿元,明显低于上年同期的1.35亿元。公司称,一季度研发费用下降,主要系研发流片未回片,测试化验加工费下降。

作为国产CPU龙头企业,龙芯中科究竟何时能实现盈利,依旧是投资者热议的重点话题。一名长期关注龙芯中科的投资者向界面新闻表示,“去年初至今,龙芯中科股价显著跑输同业公司海光信息(688041.SH),主要还是业绩未及时释放。”

有机构预计龙芯中科将在2027年至2028年实现盈利。东海证券研报显示,目前下游安全应用与党政办公市场需求正在回暖,预计公司2027、2028年归母净利润分别为0.20、2.90亿元(2027年原预测值分别是0.08、2.17亿元),同比分别增长110.73%、1348.8%。

今年二季度开启的新一轮党政信创招标,公司目前拿到的意向订单规模大概在什么水平?和上一轮招标相比规模是增加还是减少?

对此,龙芯中科方面向界面新闻回应,党政采购由各省市自主开展,没有统一、固定的招标时间节点。市场目前主要参考2027年行业整体发展大目标,公司方面目前没有权威的整体统计数据。现阶段暂时无法对2026年整体营收情况做出明确判断。

深度科技研究院院长张孝荣向界面新闻表示,“作为战略备胎项目,应集中精力研发,实现技术突破,完善OS和生态”。

张孝荣认为,与海光信息依托现成的x86生态,起步快、市场铺得广,因此更早实现盈利;龙芯则相当于同时做芯片和生态,“不光设计芯片,还要自研OS,从零搭建自有生态,烧钱多、落地场景有限”,他认为,龙芯中科本次定增的思路相对清晰,资金主要投向技术研发和补充现金流,自研路线短期可能在体量上落后同行,但长期看有助于守住自主底线。首先,在政企信息化及关键基础设施领域,国产处理器的替代需求正进入规模化放量期。

长周期的研发投入与商业化验证仍是龙芯中科必须跨过的山丘,该公司的盈利究竟将在何时兑现?答案还得继续观察。

评论