文 | 知产力 布鲁斯

5月29日,环球音乐集团(UMG)董事会发布消息,一致拒绝了比尔·阿克曼(Bill Ackman)旗下潘兴广场(Pershing Square)资本提出的643亿美元(约557.5亿欧元)收购要约。理由简单而坚定:该提案“从根本上和实质上低估了公司价值,且无法为股东、艺人、词曲作者、员工及其他利益相关方带来更优越的价值创造”。

这是一场关于估值的分歧——阿克曼出价每股30.40欧元,较公告前收盘价溢价78%,对应约23倍EBITDA(息税折旧及摊销前利润),处于唱片行业交易估值区间(15-25倍)的上限附近,显著高于华纳音乐同期约14倍的EV/EBITDA水平。但这场被市场广泛关注的收购案被拒的背后,并非简单的估值分歧,本质上是两种资本逻辑的碰撞,更是AI时代知识产权价值重估与控制权博弈的集中体现。

一、不是价格问题,是价值认知的根本分歧

要理解环球音乐为何拒绝这个看似优厚的报价,首先需要厘清一个关键问题:阿克曼的估值模型里,到底缺了什么?

从传统财务角度看,阿克曼的出价并不算低。环球音乐2025年实现收入125.07亿欧元,调整后EBITDA 28.1亿欧元,23倍的EBITDA倍数已经高于华纳音乐同期的约14倍。但这种基于历史现金流的估值方法,恰恰忽略了环球音乐最核心的资产——在AI时代被重新定义的知识产权价值。

环球音乐的真正价值,从来不止于财报上的数字。它拥有全球33%的录制音乐市场份额(12年来最高)和24%的音乐出版市场份额,控制着人类有史以来最全面的音乐版权库之一。2025年,环球音乐旗下艺人占据了IFPI全球艺人榜9个Top 10席位,泰勒·斯威夫特(Taylor Swift)的专辑仅黑胶唱片销量就达到160万张,帮助美国黑胶唱片销售额自1983年以来首次突破10亿美元大关。

更重要的是,这些版权资产在AI时代正在获得全新的价值维度。就在拒绝收购要约的一周前,环球音乐刚刚与Spotify和TikTok达成了具有里程碑意义的授权协议:

一个是与Spotify达成行业首个AI翻唱与混音授权协议,预计推出面向Premium用户的付费附加功能,严格采用“艺人自愿加入”机制,仅对获得授权的原创歌曲开放,且AI衍生作品的分成回流至原作者与版权方,标志着环球音乐成功将AI翻唱从灰色侵权地带纳入了合法合规的商业化建制;

一个是与TikTok达成多年战略协议,共同移除未经授权的AI生成音乐,完善艺人及词曲作者署名机制,并深化粉丝互动合作,双方不仅在传统的流媒体生态上达成和解,更针对AI时代筑起防御生态。

这些合作标志着环球音乐的AI战略已经从“被动维权防御”转向“主动构建生态+商业化变现”。董事长卢西安·格兰吉(Lucian Grainge)明确将AI定位为与流媒体革命同等量级的产业变革机遇,强调其“巨大的积极潜力”。尽管目前AI相关收入仍处于商业化早期阶段,但环球音乐已建立起涵盖训练数据授权、AI衍生作品分成、艺人创作工具赋能、行业标准制定的完整价值体系,这一拥有无限增长空间的战略期权价值,显然未被阿克曼的传统估值模型充分覆盖。

二、控制权:不可逾越的红线

如果说价值认知分歧是根本原因,那么环球音乐稳固的产业股东同盟则为这场收购画上了一道不可逾越的红线。

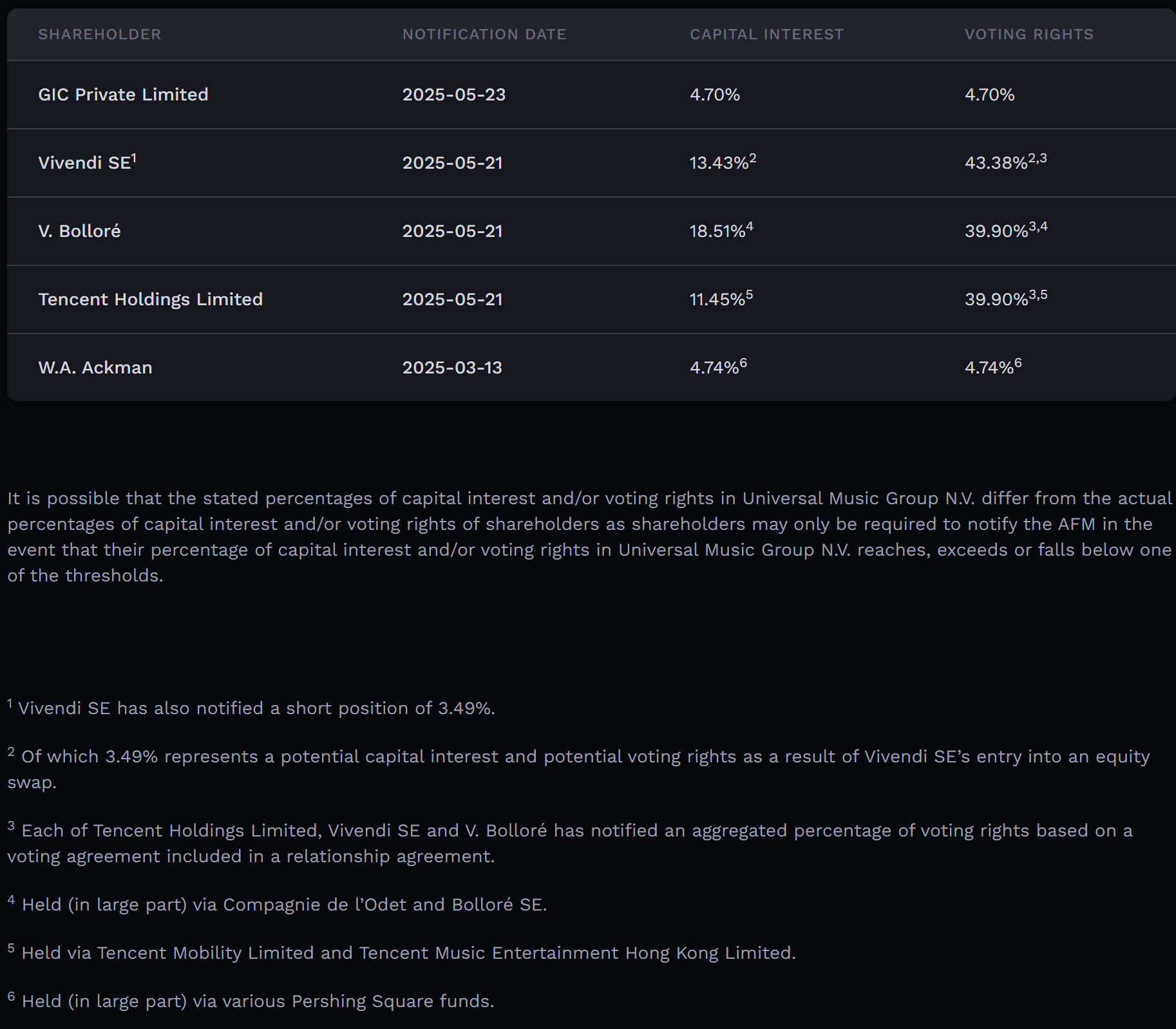

环球音乐在股权设置上虽然遵循“一股一票”的普通股结构,但其通过核心股东之间的紧密协议构建了坚不可摧的治理墙:博洛雷家族(V. Bolloré)直接持有18.51%的资本权益,维旺迪(Vivendi SE)持有13.43%的资本权益(其中3.49%为股权互换带来的潜在权益)。基于三方签署的关系协议中的一致行动投票条款,博洛雷家族、维旺迪与腾讯控股合计控制约40%的公司投票权。在没有得到这三大核心产业股东支持的情况下,任何外部资本都无法强行通过全面收购要约。阿克曼自己也承认:“如果没有博洛雷家族的支持,这笔交易就无法完成。”

博洛雷家族对环球音乐的感情远不止于一项财务投资。这个法国传媒帝国持有环球音乐近20年,将其视为从运输物流转向文化传媒产业的核心资产。对于博洛雷家族来说,环球音乐是家族传承的载体,而不是可以随时买卖的商品。

正如Digital Music News报道的西里尔·博洛雷(Cyrille Bolloré)在5月27日博洛雷集团年度股东大会上的明确表态:“我们认为这个价格太低了,为什么要以这个价格出售我们的股份?……第二个问题:公司控制权。所以他们收购我们,拿到(UMG的)11%,但他们还想要董事会多数席位,想对战略做决定。如果他们掌控了局面,我看不出对我们有什么意义。”

阿克曼的收购方案本身进一步加剧了博洛雷家族的担忧。这并非传统意义上的全面现金收购,而是一项环球音乐与潘兴广场旗下SPARC Holdings的合并交易:对环球音乐的整体估值为557.5亿欧元(约643亿美元),每股对价为“5.05欧元现金+0.77股新公司股份”。这意味着,其中现金对价总额仅为94亿欧元,剩余约463亿欧元全部以新合并实体的股票支付。

根据市场测算,这94亿欧元现金中,潘兴广场仅需出资约25亿欧元,另有约15亿欧元计划通过变卖环球音乐所持的Spotify战略股份来套现,而剩余的54亿欧元,则计划通过合并实体举债并最终下沉为UMG的自身负债。这种典型的杠杆收购(LBO)模式,本质上是割裂目标公司的核心资产、并用其未来的现金流来支付当下的收购对价。如果交易完成,环球音乐合并报表后的总负债将从80亿欧元膨胀至134亿欧元,资产负债率攀升至70%-75%,利息覆盖倍数从当前的约12倍骤降至约5倍。

对于依赖长期艺人投资和版权积累的音乐行业来说,这种高杠杆结构存在巨大风险。高杠杆对版权企业的危害已有前车之鉴:音乐版权投资基金Hipgnosis因高负债导致财务困境,最终被迫低价出售核心资产;老牌唱片公司EMI在2000年代被私募股权杠杆收购后,叠加数字化转型失败、管理混乱等问题,最终因债务压力分崩离析,核心版权被环球音乐和索尼音乐瓜分。博洛雷家族不可能为了短期的股价上涨,赌上环球音乐的长期未来。

三、AI时代的版权价值升维:从内容资产到产业基础设施

环球音乐敢于拒绝华尔街资本的底气,更深层的原因在于:生成式AI技术的发展,正在为传统版权资产赋予全新的价值维度,使音乐版权从单纯的内容消费产品,升级为AI时代不可或缺的产业基础设施。

在流媒体时代,音乐行业形成了"版权方提供内容-平台负责分发"的分工格局。双方本质上是相互依存的共生关系:平台需要优质内容吸引用户,版权方需要平台触达全球受众。环球音乐作为全球最大的版权持有者之一,凭借其无可替代的内容库,在与流媒体平台的谈判中始终占据重要地位。2025年,环球音乐先后与亚马逊、Spotify和YouTube达成了"Streaming 2.0"协议,成功推动了订阅价格上涨和ARPU提升,正是其议价能力的直接体现。

而生成式AI的出现,则在原有价值体系之上,为版权资产开辟了第二增长曲线。AI模型的训练和商业化运行,都离不开高质量的音乐数据。虽然理论上AI可以从公开渠道获取数据,但未经授权使用版权内容将面临巨大的法律和商业风险。

环球、索尼、华纳三大唱片公司于2024年起诉Suno与Udio,指控其未经授权使用数万首受版权保护歌曲训练模型,成为全球首个针对AI音乐模型训练数据的集体诉讼。此后,多起针对AI音乐公司的版权诉讼都走向了和解,虽然AI公司一直以合理使用抗辩,但行业似乎正在向“AI训练使用版权内容需获得授权并支付报酬”的行业规则倾斜。

没有合法授权的AI音乐平台,不仅面临巨额的侵权赔偿风险,更无法获得用户和广告主的信任。这使得环球音乐等版权方掌握了AI音乐产业的上游命脉。任何想要合法商业化运营的AI音乐平台,都难以绕开与三大唱片公司达成授权协议。这就是为什么Udio、BandLab、Stability AI等头部AI企业纷纷主动与环球音乐寻求合作,而不是继续在灰色地带运营。

环球音乐敏锐地抓住了这一历史机遇,从2024年开始全面推进AI商业化布局。目前,环球音乐已与多家头部AI企业达成战略合作,建立了多层次的版权变现体系:

1. 基础授权层:向AI平台收取训练数据授权费

2. 衍生创作层:从AI生成的翻唱、混音等衍生作品中获得分成

3. 艺人赋能层:利用AI工具帮助艺人提升创作效率和粉丝互动

4. 治理标准层:参与制定AI音乐的行业标准和规则

这个体系的核心价值,在于它将一次性的版权销售,转化为可持续的、多维度的收入流。过去,一首歌曲的价值主要体现在播放量和下载量上;现在,它还可以作为训练数据被反复使用,作为基础素材被无限次改编,每一次使用都能为版权方带来收益。

这种价值升维,是传统估值模型无法捕捉的。阿克曼的23倍EBITDA报价,仍然是基于流媒体时代的收入增长预期,没有充分考虑AI带来的指数级增长潜力。而环球音乐看到的,是一个价值数万亿美元的AI内容市场,以及自己在这个市场中不可替代的核心地位。

四、知产力判断:IP估值逻辑正在被重写

643亿美元买不下环球音乐,给整个知识产权行业带来了三个重要启示:

第一,IP型企业的估值逻辑正在从“现金流折现”向“战略期权”转变。传统的估值方法主要基于历史和可预见的未来现金流,但在技术变革加速的时代,知识产权的真正价值往往体现在那些难以量化的战略机会上。对于拥有核心IP的企业来说,控制权的价值远高于短期的财务回报。

第二,金融资本的短期套利逻辑与产业资本的长期价值逻辑难以调和。阿克曼的投资周期是3-5年,目标是“买入-优化-卖出”;而博洛雷家族的决策边界是代际传承。这种时间视野的差异,决定了他们对同一资产会做出完全不同的价值判断。在文化、传媒等重IP行业,产业资本往往拥有最终的话语权。

第三,AI时代,版权的价值不是被削弱了,而是被显著放大了。生成式AI没有颠覆内容产业的基本逻辑,反而进一步强化了优质原创内容的核心地位。未来的竞争不是谁能做出更好的AI模型,而是谁能获得合法的、高质量的版权资产,并建立起可持续的多维度变现体系。谁能率先完成版权资产的数字化、智能化运营,谁就能在AI内容革命中占据制高点。

环球音乐拒绝阿克曼的收购,不是一个孤立的事件,而是AI时代知识产权价值升维的一个标志性节点。它告诉我们,在技术快速迭代的今天,那些拥有人类文化遗产核心资产的公司,它们的价值才刚刚开始被重新认识。

对于中国的知识产权行业来说,这同样具有重要的借鉴意义。随着中国文化产业的发展和AI技术的普及,我们也将面临类似的版权资产价值重估的历史机遇。如何建立既能保护创作者权益,又能促进技术创新的制度环境,如何挖掘版权资产的多维度价值,将是未来十年最重要的课题。

评论