界面新闻实习记者 | 李响

全球史上最大规模纪录IPO诞生了。

埃隆·马斯克旗下的太空探索技术公司(SpaceX),将于美国当地时间6月12日,正式在纳斯达克得克萨斯挂牌交易,股票代码“SPCX”。

本次发售约5.56亿股ClassA普通股,每股定价135美元,基础募资规模高达750亿美元。这一举打破沙特阿美2019年294亿美元的募资纪录,登顶全球史上最大规模IPO。

按发行价计算,SpaceX市值达到1.77万亿美元。计入员工股票期权和限制性股票单位后,公司完全摊薄估值约为1.8万亿美元。

此次IPO中,高盛、摩根士丹利、美国银行、花旗及摩根大通担任联席主承销商,另有逾20家银行参与承销,几乎囊括华尔街主要投行。

若承销商行使全部超额配售权(Green Shoe),总募集资金将达到862.5亿美元。

这家由埃隆·马斯克于2002年创立的公司,总部位于美国得克萨斯州,最初目标是移民火星、深空探索,核心主业为火箭与航天器研发制造。

历经多年发展后,马斯克将航天科技、低轨卫星宽带和人工智能(AI)进行了垂直深度整合,形成了如今的巨无霸SpaceX。

“我们的使命是打造所需的系统与技术,让生命实现多行星化,探寻宇宙的真正本质,并将意识之光延伸至星辰。”其在招股书上如此描述自己的最新目标。

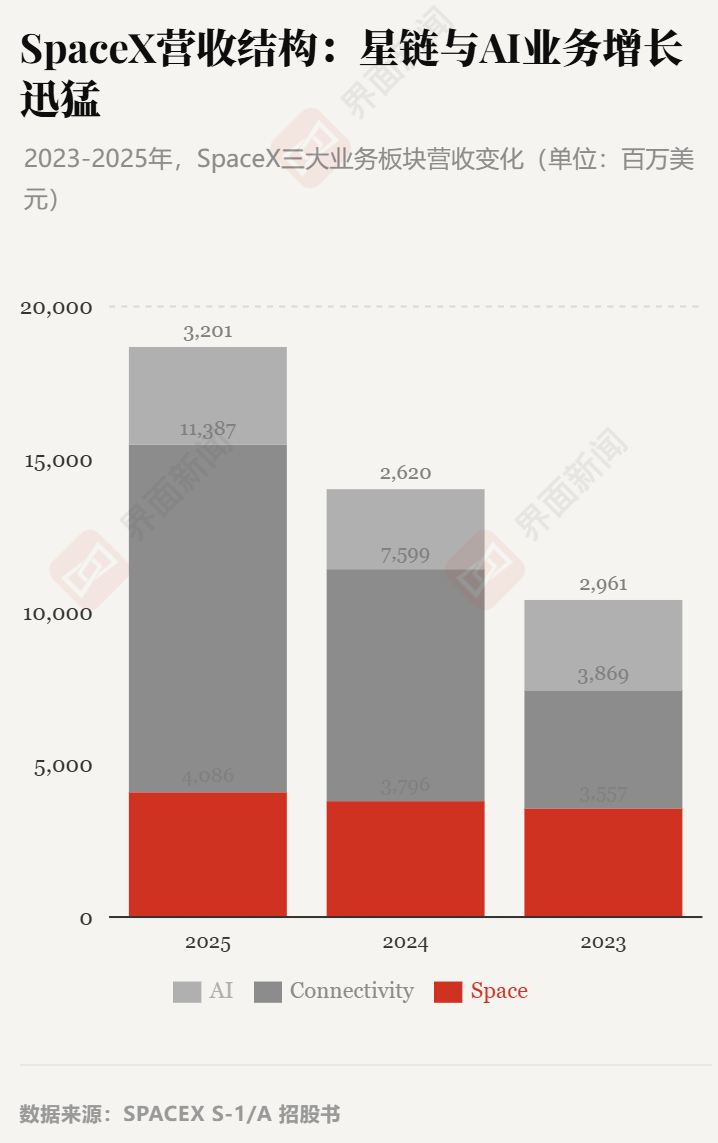

其目前有三大主营业务板块——太空发射、星链卫星互联网、人工智能。其中,太空发射营收稳定,星链和人工智能营收增长迅猛;盈利表现则分化明显,作为副业的星链业务在挑大梁,作为主业的太空发射却持续亏损。

备注:由于马斯克在SpaceX、xAI以及X平台中均拥有绝对控股权。根据美国公认会计准则,招股书中披露的财务数据并非单纯的SpaceX历史发射业务,而是将SpaceX、xAI、X平台自2023年以来的净资产与损益进行了追溯式的合并重述。

与此同时,在巨额融资与市值的光环之下,一场关于SpaceX估值的争议也在华尔街蔓延。

太空发射: 重资产、高开支

据招股书信息,太空发射是SpaceX 起家的核心业务,主营猎鹰9号火箭、星舰、龙飞船等运载工具的研发、制造与商业发射服务。

2025年,SpaceX全年完成170次发射,其中猎鹰系列发射约165次,全球超八成商业入轨载荷发射由其完成。

与此同时,新一代飞船星舰已完成12次试飞,V3版本将在2026年下半年开始向轨道交付商业载荷,单次运力为100吨。

该公司上市前的路演文件透露,星舰的目标是让燃料成为发射的唯一边际成本,把入轨成本降低至传统水平的1%以下。

从财务数据来看,2025年太空发射板块营收40.86亿美元,占公司总营收的21.9%,运营亏损6.57亿美元,调整后EBITDA为6.53亿美元。

其亏损主要源于星舰研发费用的狂热消耗,该板块在2025年分摊的研发开支就高达30亿美元。

值得注意的是,该板块超七成发射任务用于内部星链卫星部署,相关收入并未对外单独核算,直接列入在轨卫星资产。

美国政府是其发射业务最大外部客户,贡献该板块半数以上营收。2025年,仅通过龙飞船为NASA提供国际空间站运输服务,就获得了超过10亿美元的收入。同时,SpaceX 正深度参与美国阿尔忒弥斯重返月球计划,相关合同总额约 45 亿美元。

卫星互联网:现金造血机

星链卫星互联网是SpaceX 当下的核心现金牛,也是支撑公司整体运转的关键。

该业务依托低轨卫星星座,为全球各地用户提供宽带网络接入服务,服务场景涵盖偏远地区、海洋作业、野外探险等传统地面网络难以覆盖的区域。

财报显示, 2025年星链板块营收113.87亿美元,同比增长 49.8%,占公司总营收比例高达61%。截至今年一季度末,星链活跃订阅用户达1030万户,同比增长105.9%。

星链也是SpaceX三大业务中唯一实现稳定盈利的板块。

去年,该板块经营利润44.2亿美元,经营利润率38.8%;今年一季度经营利润11.9亿美元,利润率维持在36.5%。

但星链月度平均用户营收正在下滑。

招股书显示,由于北美市场逐渐饱和,星链向拉美、亚太及非洲等低客单价地区扩张,月度平均用户营收从2024年的91美元,降至 2025年的81美元,并在今年一季度进一步下滑至66美元。

SpaceX未来计划持续发射新一代卫星,拓展手机直连服务。星链手机直连卫星服务已在美国、澳大利亚、日本等地率先上线,2026年将部署第二代直连卫星。

红杉资本合伙人Shaun Maguire在一档播客节目中指出,手机直连卫星这一场景一旦跑通,星链的手机直连市场可能超过消费者网络,成为SpaceX最为坚实的底盘。

人工智能:想象空间大、争议也大

除开航天板块,SpaceX此番上市给市场留下最大想象空间的是其人工智能业务,但也是目前亏损最严重的板块。

通过合并马斯克旗下的人工智能公司xAI及社交平台X ,SpaceX构建了一个覆盖算力基础设施、大模型应用与数据流量的闭环生态。

其位于田纳西州与密西西比州的“COLOSSUS”算力中心,总电力配额高达1吉瓦,是全球最大的地面AI算力训练集群。由于需要高强度的地表数据中心折旧和昂贵的电力开支,该板块2025年运营亏损高达63.55亿美元。

招股书同时披露了一项重磅协议。今年5月,SpaceX与生成式AI独角兽Anthropic签署云服务合同。后者为确保下一代模型拥有充足算力,同意在未来三年内,每月向SpaceX支付12.5亿美元的固定服务费,以租用COLOSSUS II 集群中约32.5万颗英伟达 GPU,合同总价值高达450亿美元。

6月6日,距离SpaceX上市前不到一周,SpaceX宣布和谷歌达成云服务协议。根据该协议,谷歌同意从2026年10月到2029年6月每月向SpaceX支付9.2亿美元。SpaceX提供的算力包括11万块英伟达GPU、CPU以及内存。

马斯克对于AI的野心,从地面上升到太空。SpaceX在招股书中,重点论述了地表算力扩张受限于电网建设缓慢及水资源约束的困境,提出将计算中心推向太空的终极构想。

该公司基于星链V3卫星平台设计AI计算卫星,计划利用太空无大气层干扰的优势,使发电效率达陆地的5倍以上。同时将单星计算功率提升至每公吨载荷100千瓦。

公司称,配合目前已部署超过2.3万颗空间激光通信器构成的太空网格,未来这些AI卫星将通过高速激光链路构建脱离地表基础设施的去中心化星际算力网络,实现全球覆盖的超低延迟计算任务分发。

万亿估值下的博弈

对于SpaceX约1.77万亿美元的估值,业内一直争议很大。

审视利润表,SpaceX在高营收之下仍深陷亏损。2025年营业亏损25.89亿美元,调整后EBITDA为65.84亿美元。今年一季度,其营业亏损达19.43亿美元,接近去年全年亏损额。

亏损主要源于巨额的资本开支。例如,2025年资本支出高达207亿美元,主要用于星舰的研发量产和地面超算中心的建设。SpaceX在招股书中表示,随着星舰进入密集试飞阶段,相关研发费用将持续高企。

AI业务的开支更是巨大。今年一季度,其航天与星链业务分别支出10.52亿美元、13.32亿美元,人工智能部分则支出了77.23亿美元。

晨星(Morningstar)6月1日发布研报直言SpaceX估值被严重高估。基于其现金流折现模型,其公允价值仅7800亿美元,不足IPO目标估值的一半。晨星指出,xAI及太空算力等业务不确定性高、经济护城河不明朗,是SpaceX的主要风险点。

在2008年金融危机前精准做空美国次级抵押贷款而一战成名的知名投资人Steve Eisman,也公开发表了对SpaceX估值的怀疑。在6月8日接受CNBC采访时,他认为SpaceX估值 “过于离谱”,公司估值高度依赖AI与太空算力等远期叙事,缺乏现实盈利支撑,投资者应保持谨慎。

但高盛在6月5日发布的研报中看好SpaceX长期成长,认为其在商业发射与星链领域构筑了5–7年的技术壁垒,短期难以被复制。该行预计公司2030年总收入可达4740亿美元,AI业务将从2025年的 32亿美元增至3220亿美元。

技术攻关与火箭发射的顺利程度,决定了马斯克宏大计划的成败。

在6月4日的IPO路演中,SpaceX强调星舰是公司未来降本增效、布局太空算力的核心载体。

2026年5月23日,星舰V3于得克萨斯州Starbase基地进行首次试飞,这也是星舰系列的第十二次试飞。虽然完成阶段性测试目标,但任务过程中仍然出现多次技术故障。一旦星舰研发进度延迟、发射故障率超出预期,不仅无法降低发射业务成本,还会拖累太空算力、深空探索等远期规划。

与此同时,SpaceX还面临着严峻的法律诉讼环境。因Grok大模型推出的“无约束”图像生成模式被用户滥用,xAI正面临两起加州集体诉讼,指控公司存在主观纵容侵权行为。此外,其算力中心因环保问题被起诉,面临潜在的断电风险。

至于太空算力的终极构想,SemiAnalysis最新报告显示,目前同等 GPU集群太空部署成本是地面的3.6倍,基准情景下,成本平价要等到2040 年才会出现可能。

SpaceX自身也在招股书中明确承认,轨道AI算力开发处于早期,依赖未经证实的技术,可能无法实现商业可行性。

SpaceX在公司治理上也存在隐患。由于采用了“双重股权”结构,创始人马斯克通过持有每股10票投票权的Class B股票,在上市后依然掌握了超过82%的投票权。

这意味着,尽管SpaceX成为了上市公司,它依然是一个不折不扣的“马斯克帝国”,资本市场无法撼动其对公司的绝对主导权。

本次上市募集的资金将投向公司中长期的“太空+算力”战略。但招股书中明确披露,募资资金将优先用于偿还一笔由高盛牵头签署的200亿美元过桥贷款,剩余部分将分别用于星舰的常态化量产、星链V3卫星的全球部署,以及轨道AI计算卫星的研发。

SpaceX的IPO,更像是一场资本与愿景、事实与叙事的极限博弈。资本市场可以为梦想买单,却不能一直容忍亏损。

在xAI尚未验证其规模盈利路径、太空数据中心还停留在概念验证阶段、星舰尚未实现全快速重用的背景下,上市后的SpaceX将进入了一场漫长的大考。

评论