界面新闻记者 | 宋佳楠

情怀IP叠加赛道红利,让青梅零食龙头在资本市场迎来开门红。

6月15日,溜溜梅(06658.HK)正式登陆香港联合交易所主板,上市首日股价大幅冲高,最高涨幅达到197.84%。按照收盘价128港元的价格计算,每手100股的账面盈利突破8400港元,成为当日港股市场最受瞩目的消费新股之一。

本次溜溜梅全球发售股份总数为1146.41万股,其中香港公开发售股份114.65万股,国际发售股份1031.76万股,最终确定发行价为43.58港元/股。开盘阶段,该股便表现强势,开盘价95港元/股,较发行价上涨117.99%,早盘成交额迅速突破2.54亿港元。盘中股价持续走高,一度触及129.8港元的高位,公司整体市值超100亿港元。

溜溜梅本次IPO募资净额约4.4亿港元,其中61.0%将用于产能扩建,21.0%投入品牌建设与渠道拓展,8.0%用于研发,剩余10.0%补充运营资金。

在招股阶段,该股就已积攒较高人气,香港公开发售部分超额认购倍数高达6586.73倍,一手中签率仅1.5%,国际发售也获得2.64倍认购,稀缺属性进一步推升了上市后的炒作情绪。

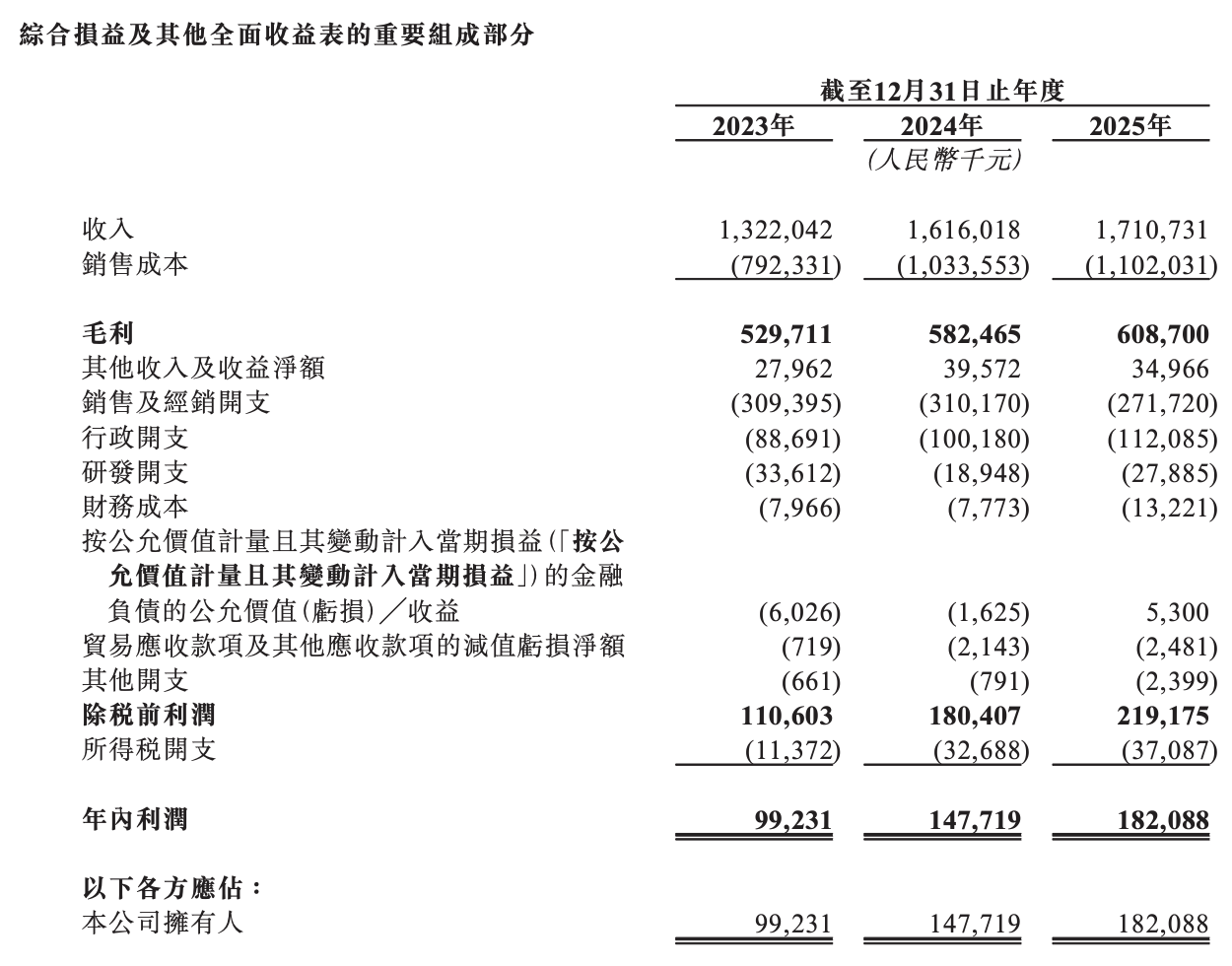

根据溜溜梅披露的招股书数据,2023年至2025年,公司经营保持稳步增长态势,三年营业收入分别为13.22亿元、16.16亿元、17.11亿元人民币,净利润依次为9923.1万元、1.48亿元、1.82亿元人民币,连续三年实现营收与净利润双增长。

从业务结构来看,公司主打梅干零食、西梅产品、梅冻三大核心品类,2025年梅干零食营收8.30亿元,西梅产品营收3.80亿元,梅冻营收4.66亿元。这三大业务构成公司基本盘,其中梅干零食仍是第一大收入来源。

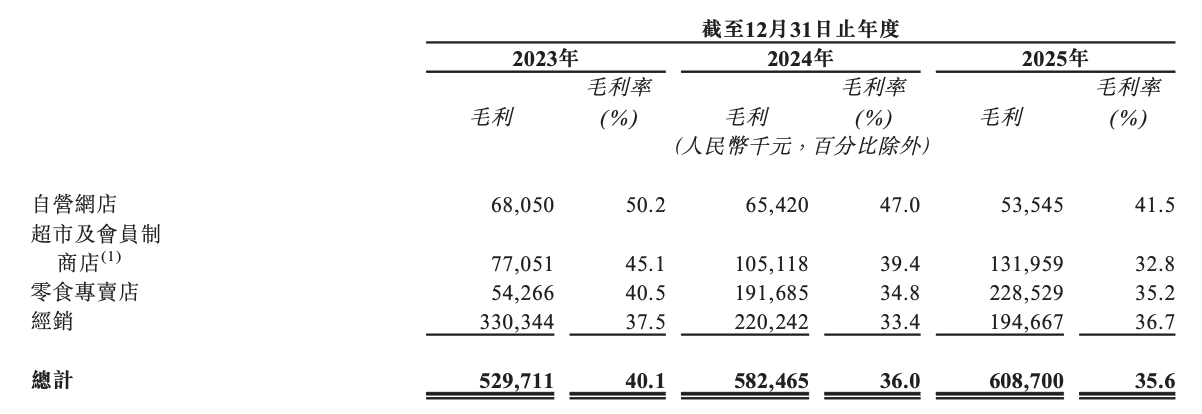

招股书显示,公司综合毛利率从2023年的40.1%回落至2024年的36.0%,2025年进一步降至35.6%,毛利率小幅下行主要源于渠道策略调整与市场竞争加剧。

为拓展市场,该公司加大零食专卖店、超市及会员制商店等渠道布局,叠加原材料价格上涨,对盈利空间形成一定挤压。渠道端的变化在财务数据中也得到体现,2025年零食专卖店渠道收入占比达到38.0%,超市及会员制商店占比23.5%,传统经销渠道收入占比收缩至31.0%。

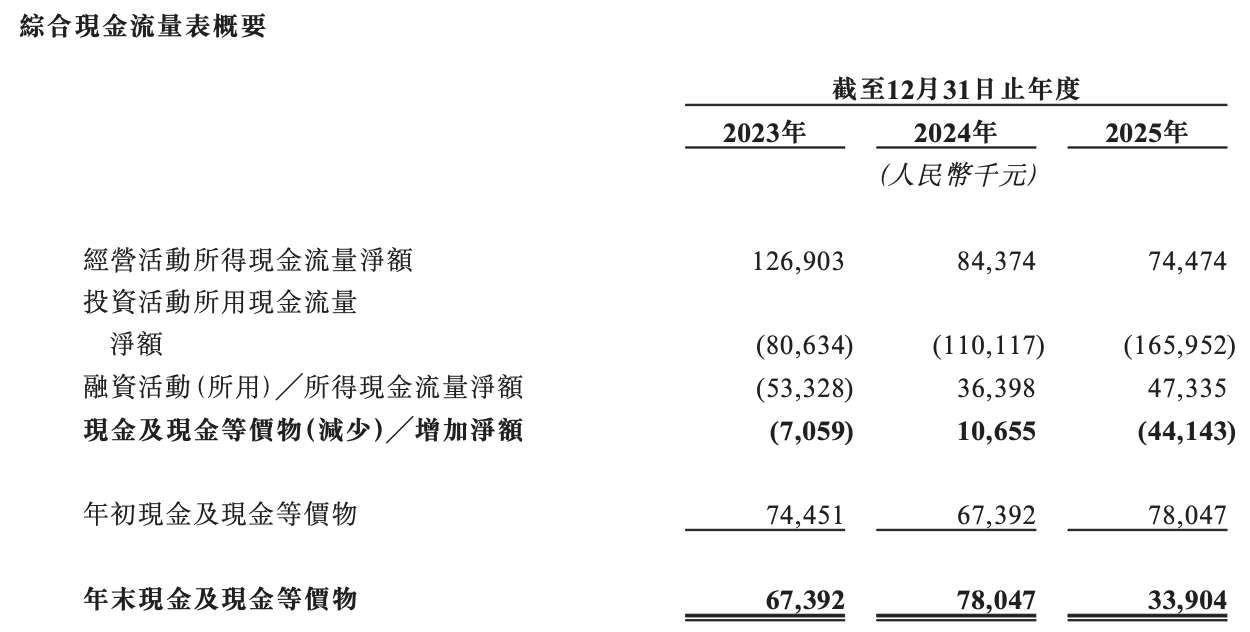

现金流方面,2023至2025年,公司经营活动现金流净额分别为1.27亿元、8437.4万元、7447.4万元。受原材料备货、应收账款增加影响,近两年现金流有所承压,2025年末现金及现金等价物余额为3390.4万元。

据招股书援引弗若斯特沙利文调研数据,2024年中国果类零食市场规模达520亿元,溜溜梅以4.9%的市场份额位居行业首位;在细分的青梅零食赛道中,公司2024年市场份额高达24.2%,稳居细分龙头位置。

与此同时,2024年至2029年,青梅零食市场年复合增长率预计达到13.0%,西梅零食年复合增长率预计为14.9%,庞大的行业增量为企业长期发展提供土壤。

公开资料显示,溜溜梅所属的溜溜果园1999年于安徽芜湖起家,早期经营膨化食品,2001年推出青梅产品,2006年聚焦青梅零食赛道推出“溜溜梅”品牌。打造出该品牌的是一对“徽商”夫妇,杨帆和妻子李慧敏。IPO前,两人合计控掌握溜溜果园87.77%的股权。其中,杨帆直接持股37.97%,李慧敏持股4.37%;由杨帆控股90%、李慧敏持股10%的聚润投资持股36.53%。

溜溜梅早在2019年就冲刺A股创业板IPO,后主动撤回申请。此后其两度向港交所递表均未能推进上市流程,直至今年5月第三次递交港股招股材料并顺利通过聆讯,最终于6月15日正式登陆港交所主板,并实现首日高开。

在全球发售完成后(假设超额配股权未获行使),杨帆和李慧敏、聚润投资、凯旋之星及凯莱之星将直接持有该公司已发行股本总额约32.44%、3.73%、31.21%、4.57%及3.05%。

但在股价暴涨、估值走高的背后,潜在风险与挑战同样不容忽视。据中新经纬报道,在中央财经大学副教授刘春生看来,溜溜梅首日暴涨显现出明显的情绪泡沫,当前估值大幅偏离港股零食板块正常区间,叠加流通盘较小,极易被短线资金操控,中长期估值回归压力较大。

从经营层面来看,产品结构单一仍是溜溜梅的首要风险。招股书及券商研报均提及,公司近半数收入依赖梅干零食,若消费者口味发生转变,或是竞品推出同类爆款,将直接冲击主营业务收入。渠道转型带来的压力也持续存在,伴随零食量贩门店快速扩张,行业价格战愈演愈烈,公司毛利率连续三年下滑,若后续无法平衡渠道扩张与盈利水平,盈利能力将持续承压。

作为食品企业,原材料价格波动、季节性供给短缺会直接影响生产成本。同时,食品安全是休闲食品行业的生命线,一旦出现产品质量问题,不仅会造成营收下滑,多年积累的品牌口碑也将遭受重创。

短期来看,上市首日的高溢价更多是新股热度与稀缺性共同作用的结果,随着情绪逐步降温,股价大概率进入震荡整理阶段。

评论