界面新闻记者 |

信托业务“三分类”过渡期满三年后,行业标品业务转型配套工具日渐丰富。

界面新闻关注到,近日,国联信托正式获批开展股指期货交易业务资格,该公司不仅是业内第28家获批此交易资质的信托公司,同时也是2026年以来继江苏信托、建信信托后,第三家拿下该资质的机构。上一次一年之内多家信托机构获批该交易资质还要追溯到2022年。

股指期货交易业务是信托公司开展资本市场投资、精细化风险管理的核心工具之一,主要用于对冲股票资产价格波动风险、平滑组合收益波动、优化大类资产配置结构,业务开展以套期保值、风险对冲为核心导向。

半年内三家信托公司相继取得股指期货交易资质,此番集中批复,是否代表相关业务审批尺度放宽、监管“开闸放水”?

用益金融研究院研究员帅国让在接受界面新闻采访时提到,当前信托业全面去非标、发力标品信托,股指工具可对冲权益系统性波动,支撑固收+、量化对冲等标品策略,平滑产品回撤、丰富产品线,补齐主动管理短板。不过,监管审批始终严守评级、风控、人员硬门槛,批复仅限套期保值与套利,严禁投机,准入标准未放宽。此番集中批复是适配标品转型的配套工具供给,核心是引导信托行业依托标准化工具稳健转型。

据界面新闻记者了解,2011年7月,原银监会发布《信托公司参与股指期货交易业务指引》(下称:《指引》),信托公司随之成为股指期货市场机构投资者当中的正式一员。

根据《指引》,信托公司直接或间接参与股指期货交易,应当经中国银监会批准,并取得股指期货交易业务资格。即便取得业务资格,信托公司固有业务也不得参与股指期货交易,仅集合信托业务可以套期保值和套利为目的参与股指期货交易;或者单一信托业务以套期保值、套利和投机为目的开展股指期货交易。

目前,在衍生品业务层面,信托机构只允许参与股指期货交易,其他类型的衍生品交易类型尚不被监管准许。

所有股指期货统一在中金所上市,包括上证50股指期货(代码IH)、沪深300股指期货(代码IF)、中证500股指期货(代码IC)和中证1000股指期货(代码IM)四个品种。

2026年4月证监会《关于深化创业板改革更好服务新质生产力发展的意见》明确:适时推出创业板股指期货,填补创业板专属对冲工具空白,完善全板块股指衍生品体系。

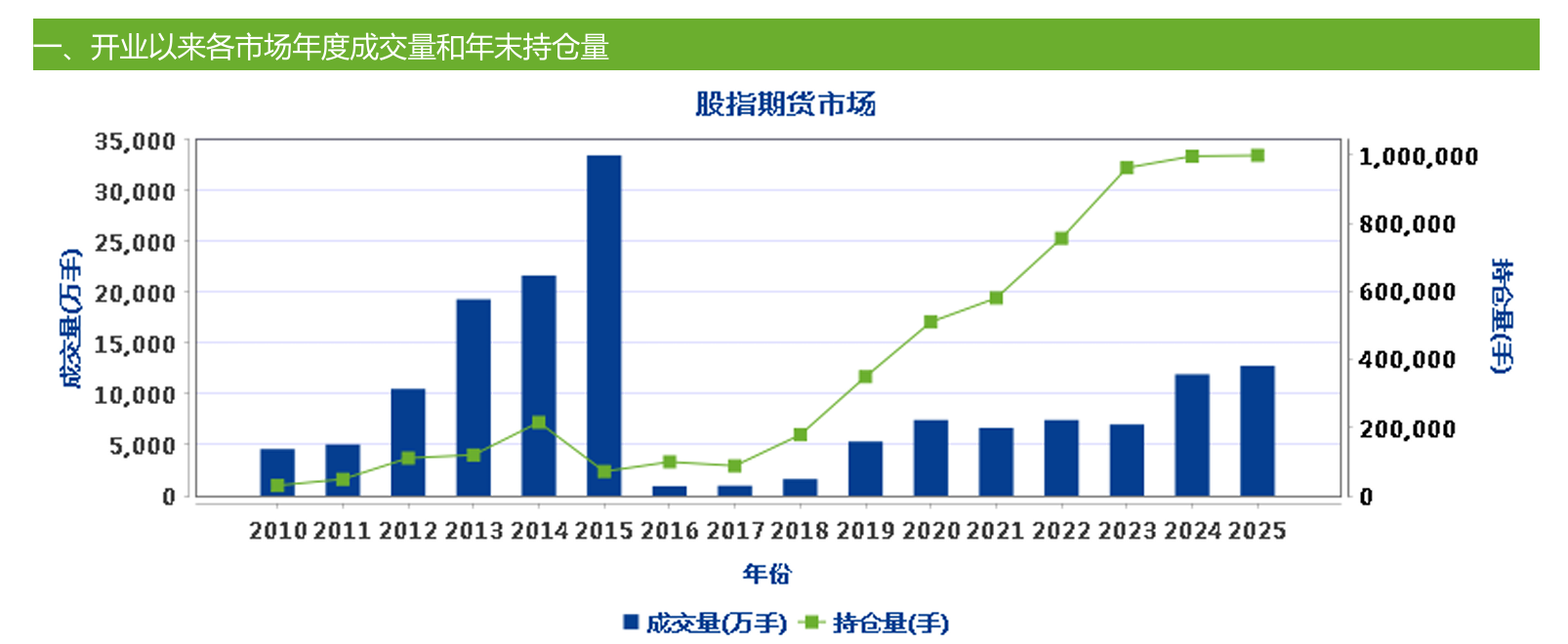

中金所统计显示,2025年,我国股指期货市场全年成交量12784.27万手,成交额157.43万亿元,同比分别增长7.04%和28.00%。其中中小盘对应的IC、IM品种增长尤为突出,全年成交金额依次为28.02万亿元、51.32万亿元,同比分别提升25.35%、45.17%。侧面反映出机构量化对冲、小盘权益风险管理需求持续走高。

资深信托研究员袁吉伟在接受界面新闻采访时表示,股指对冲是量化阳光私募投资体系中不可或缺的工具,当前市场主流量化产品大多通过信托载体发行。此外,投顾类的信托产品也需要聘请量化私募担任投资顾问,倘若组合底层运用股指期货对冲市场波动,信托公司只有自身需具备股指期货交易资质,才能承接对应投资策略、满足投顾实操需求。

中国证券投资基金业协会披露,今年以来,私募机构做投顾发行的信托计划已达248只,同比增长了67.57%。

另据Wind统计,以受托人为统计维度,截至目前,外贸信托凭借1.17万只私募基金位列业内榜首,中粮信托、中信信托、平安信托发行数量则均在2000只以上。

图源:wind

以外贸信托2026年以来发行的股票类产品为例,相关合作投顾机构便不乏明星私募,包括上海重阳投资、千象资产、启林投资、大朴资产、进化论、淡水泉等。

而前十受托人当中,仅中原信托和交银国际信托尚无股指期货交易资格。但从发行明细看,两家机构发行的权益类私募基金也不在少数。

袁吉伟向界面新闻记者分析,优质私募资源供给有限,头部量化私募挑选发行渠道时,往往更青睐综合实力雄厚、渠道资源丰富的头部信托机构。提前拿下股指期货资质、布局量化对冲业务的信托,往往可以优先绑定头部私募资源,而起步较晚的机构则容易丢失份额,这与银行代销赛道的竞争逻辑相似。

另一方面,袁吉伟进一步谈到,当前监管持续引导信托等中长期资金入市,叠加行业全面推进标品转型的内在需求,股指期货资质对信托的自主业务布局同样意义重大。

“依托股指对冲工具,信托能够自主搭建量化对冲、固收+等标准化投资产品线,可以有效对冲A股市场波动,平滑产品净值,完善净值化产品矩阵,并加速完成去非标、向标准化资产管理转型的核心目标,未来越来越多的中小机构有望借助这一资格布局发力权益市场。”袁吉伟向记者提到。

不过,界面新闻采访多家此前获批该业务资格的机构后获悉,即便如此,目前,业内真正运用该工具的信托公司并不多。

中部地区某信托财富管理总部负责人向界面新闻记者坦言,股指期货具备高杠杆、高波动特征,信托机构不会大规模运用该工具开展投资。同时,股指期货核心功能虽为对冲权益风险,但市场上可供投资经理选用的风险对冲工具种类较多,并非开展权益类投资就必须配置股指期货。

另一家信托公司资管部工作人员也向界面新闻记者透露,尽管公司早已拿到该业务资格,但截至目前,公司发行的产品中,并未实质落地运用过股指期货进行交易。“长远来看,公司肯定是希望拓展业务类型,为进一步做多策略大类资产配置做布局。但中短期看,还是希望先运用该交易资质落地套保等策略产品。”

此外,用益金融研究院研究员喻智向界面新闻记者分析,信托公司投研能力有限,目前标品业务仍以固收类产品为主。信托公司借助股指期货交易虽然可以增加配置资产种类、对冲风险,提高产品收益,但相关方面的人员培训、交易规则、技术安排等准备工作仍处于初期熟悉阶段。

评论