文 | 创业最前线 孟祥娜

编辑 | 胡芳洁

2026年仲夏,国内经皮穿刺手术机器人领域的两大头部企业竞相冲刺港股IPO。

5月27日,睿触机器人率先递交港交所上市申请;四天后,真健康医疗紧随其后披露招股书,正式开启赴港资本化征程,后续该公司已于6月12日通过港交所上市聆讯。

作为赛道绝对龙头,真健康医疗手握12款获批产品,覆盖肺部及腹部实体器官穿刺和微波消融两大核心领域,2024年试用装机量高达26台,自2022年起,真健康医疗在中国经皮穿刺及消融手术机器人市场份额连续三年位居第一。

相较之下,睿触机器人的布局则显得单薄:目前仅有RC120一款成人肺部穿刺产品获批,腹部适应症预计要到2026年第四季度才能落地,且尚未涉足消融产品线。

然而,IPO前最后一轮融资,睿触机器人的估值却达到30.7亿元,高于真健康医疗的22.3亿元。

估值反差之下,两家企业面临共同的商业化困境。当前国内穿刺、消融手术机器人行业尚处萌芽期,渗透率低、医保配套不足、盈利模式不成熟等痛点普遍存在,技术落地与商业化之间仍有明显鸿沟。

依托专精特新资质与地方政策扶持,真健康医疗正加速推进上市进程。此次赴港IPO,它能否借力资本突破商业化瓶颈、切实改善经营现状?

01 产品实力领先,估值却低于睿触机器人

手术机器人是高端医疗器械领域的“皇冠明珠”,融合了精密机械、人工智能、医学影像以及自动化控制等多项前沿技术,技术壁垒高、研发周期长且准入门槛严苛。

这其中,经皮穿刺、消融手术机器人,是专门用于肿瘤微创诊断与治疗的新一代智能手术设备,分别可实现穿刺活检、肿瘤消融治疗两大核心功能,主要替代医生手动穿刺等传统操作方式。

其中,穿刺手术机器人专为经皮穿刺手术设计,主要用于辅助获取组织样本以实现诊断目的。

经皮微波消融手术机器人则是集影像导航、呼吸跟踪、精准穿刺与微波消融技术于一体的微创智能治疗设备,可术前规划穿刺路径、术中引导消融针抵达实体肿瘤靶区,并通过微波产热灭活肿瘤组织,大幅提升消融手术的精准度、效率与安全性。

目前经皮微波消融手术机器人主要获批用于肝脏实体肿瘤消融,未来可拓展至肺、甲状腺、乳腺等更多实体病灶治疗场景。

对比传统手术,这类机器人最大优势是精度高、路径稳且人为误差小,不同医生、不同医院都能实现稳定、可重复的手术效果,大幅减少穿刺次数、降低并发症、缩短患者恢复时间。

虽然设备前期投入更高,但可减少术中反复扫描、降低对资深医生依赖,同时推动肿瘤微创诊疗标准化,是目前微创医疗国产化发展的核心赛道。

真健康医疗现有12款产品获得上市许可,覆盖国内22个省份的客户群体。这其中,经皮穿刺手术机器人和微波消融手术机器人两项国内首创产品的加持,使真健康医疗在技术原创性上拉开了与同行的差距。

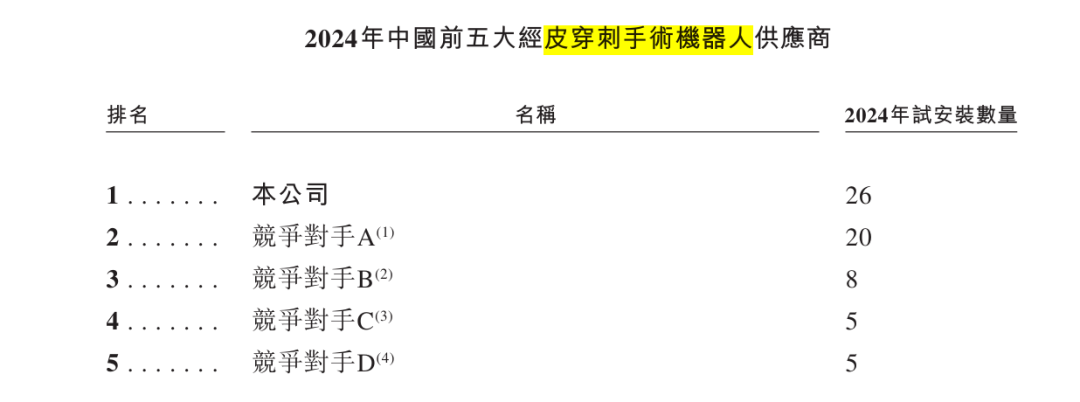

在经皮穿刺领域,目前中国共有17款经皮穿刺手术机器人获批,包含15款国产产品和2款进口产品。这其中包括真健康医疗4款产品,并且在该领域被认定为国内首创。按2024年试安装数量来看,真医疗健康以26台位居全国首位。

图 / 公司招股书

在微波消融手术机器人领域,真健康医疗的优势同样明显。

2024年9月,公司经皮微波消融手术机器人TH-X MW获批上市,是国内该细分赛道首款获批产品,产品被认定为国际首创。

2025年11月4日,公司另一款升级型号经皮微波消融手术机器人TH-X HMW亦取得国家药监局注册批准,进一步完善消融设备产品矩阵。

除真健康医疗产品外,目前国内暂无其他获批的经皮微波消融手术机器人,它能够在单一设备平台内同时原生搭载穿刺导航与微波消融两大核心功能。

与之相比,直接竞争对手睿触机器人产品实力差距明显。公开信息显示,睿触机器人仅有一款产品(RC120)获批三类医疗器械注册证,且限于肺部穿刺单一赛道。睿触机器人尚未推出任何消融类手术设备。

在临床落地层面,真健康医疗已覆盖22个省份的经销商网络,在78家三级医院开展临床应用,累计支持手术超过5000例;而睿触机器人RC120仅在39家三甲医院进行临床试用,合作医院数量远低于真健康医疗,市场渗透能力相对较弱。

对于真健康医疗全线布局、睿触机器人单品极致的发展路线,一级市场估值呈现反向分化,直观反映出资本端对两家企业综合发展潜力的不同定价:真健康医疗最新一轮融资投后估值22.3亿元,睿触机器人最后一次融资投后估值已达30.7亿元。

公司后续能否在资本市场实现价值兑现和赶超,仍需交由市场与长期经营成果检验。

02 赛道开荒,商业化举步维艰

公司的市场地位固然领先,然而这一优势建立在尚待开荒的行业土壤之上:经皮穿刺、经皮微波消融手术机器人整体商业化路径模糊,仍处于行业发展初期,从装机到创收的每一步都步履维艰,距离大规模普及还有很长一段距离。

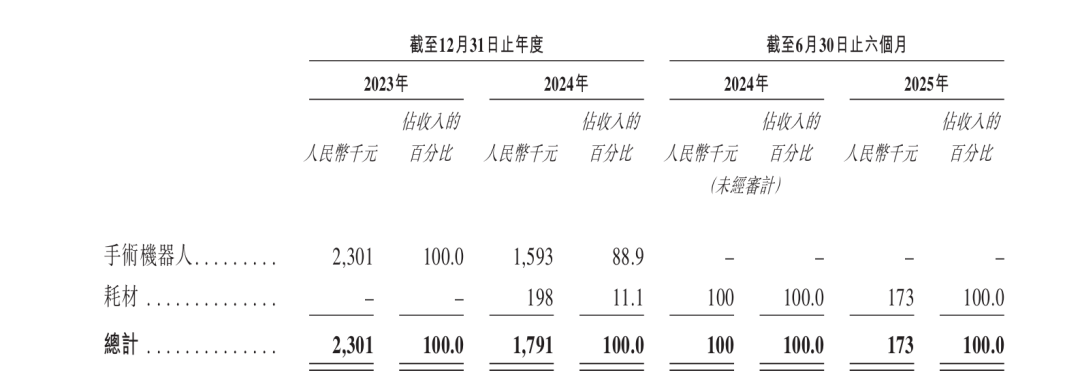

招股书显示,2023年、2024年及2025年上半年,真健康医疗的营业收入分别为230.1万元、179.1万元和17.3万元。

2023年、2024年,公司收入主要来自核心产品经皮穿刺手术机器人TH-S1及TH-S的销售及配套耗材。

国内经皮消融手术机器人市场尚未进入医疗机构常规化、大规模采购与批量投放阶段,受产品获批时间较晚影响,2024年,公司尚无实质性出货。

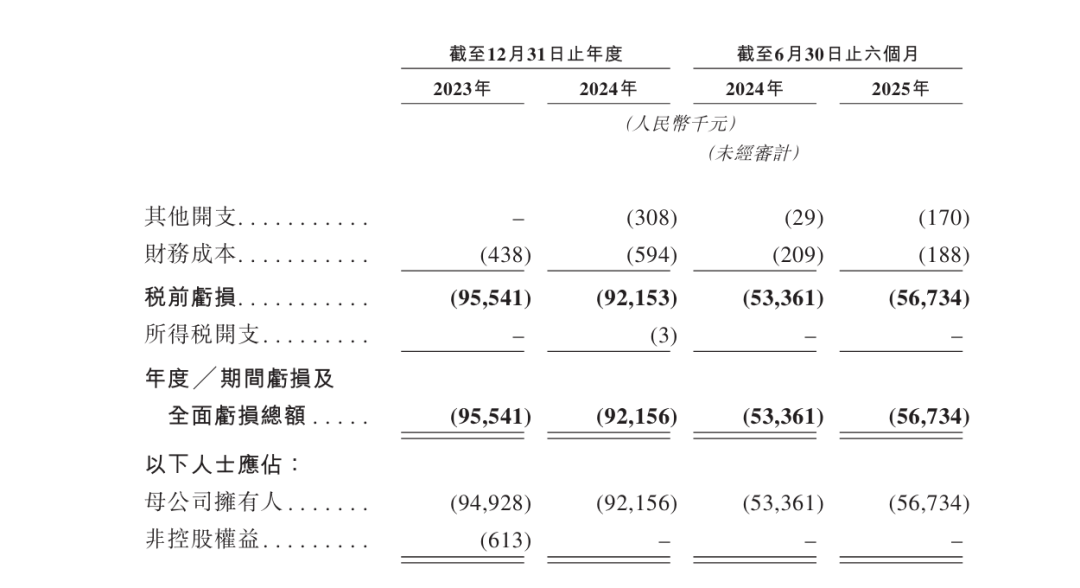

2025年上半年,公司营收仅17.3万元,全部来自配套耗材销售,主机销售颗粒无收。同期净亏损依次为9554.1万元、9215.6万元和5673.4万元,两年半累计亏损超过2.4亿元。拉长时间来看,2025年全年,公司收入1217.8万元,但净亏损仍高达9011.3万元。

图 / 公司招股书

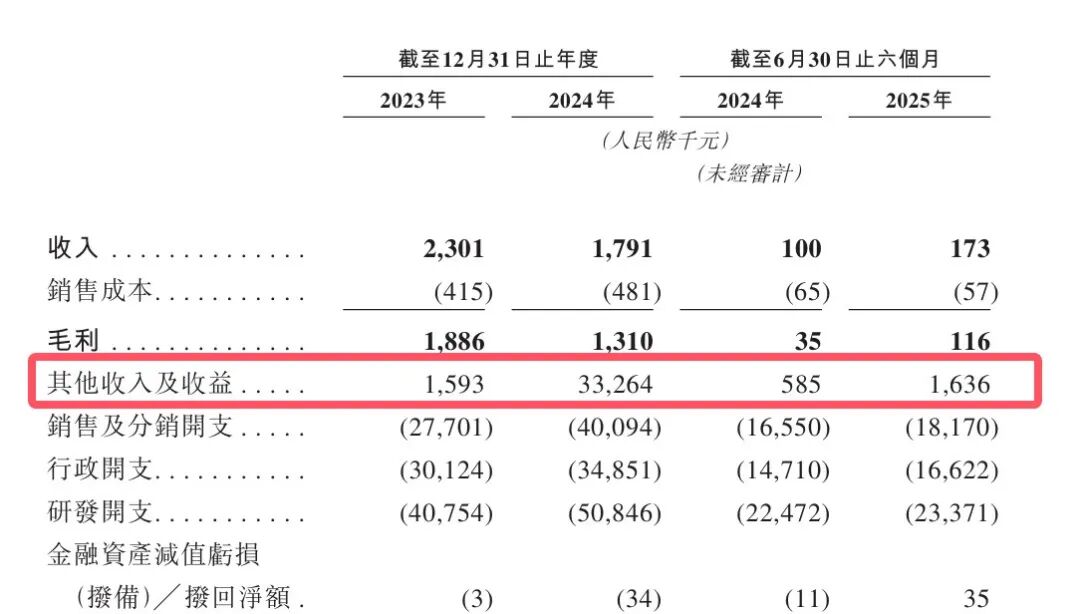

2024年,公司获得的政府补助规模3190.4万元,达到当年主营业务收入179.1万元的18倍,足以说明现阶段公司亏损对冲高度依赖产业政策补贴,主营业务造血能力偏弱。

图 / 公司招股书

放眼同行,睿触机器人同样未能幸免——核心产品RC120至今未能打开市场,2024年及2025年上半年主营业务收入均为0元。

究其原因,当前国内各级医院开展经皮穿刺、肿瘤消融等微创手术,主流方式依旧是传统手动操作,中国主要是三级医院及重点科室采用手术机器人,整体渗透率仍较低,临床路径与规模化运营有待持续。

之所以普及率偏低,核心原因来自三个方面:第一,传统手动穿刺,医生操作手法成熟、学习成本低,医院短期内替换意愿不强;第二,手术机器人单台设备采购价格高昂,动辄数百万元,医院会综合考量投入产出比,谨慎采购;第三,目前绝大多数机器人辅助手术项目尚未纳入医保报销范围,抑制了临床使用需求。

真健康医疗的行业龙头地位,更像是在一片尚未开荒的土地上插下的旗帜——领先,但远未到收获的季节。

03 国资护航,上市成必选项

实际上,真健康医疗的发展,离不开粤港澳大湾区的政策红利与资金支持。

早在2018年,真健康医疗在北京注册成立,公司创始人张昊任早年任职于澳门卫生局、拥有澳门注册药剂师资质,这一独特的港澳背景,为公司2023年整体迁入横琴粤澳深度合作区埋下了伏笔。

2023年8月,在横琴地方政府与中央港澳工作办公室的政策支持下,真健康医疗整体迁入横琴粤澳深度合作区并完成名称变更,深度融入当地以“四新”产业为核心的区域发展战略布局。

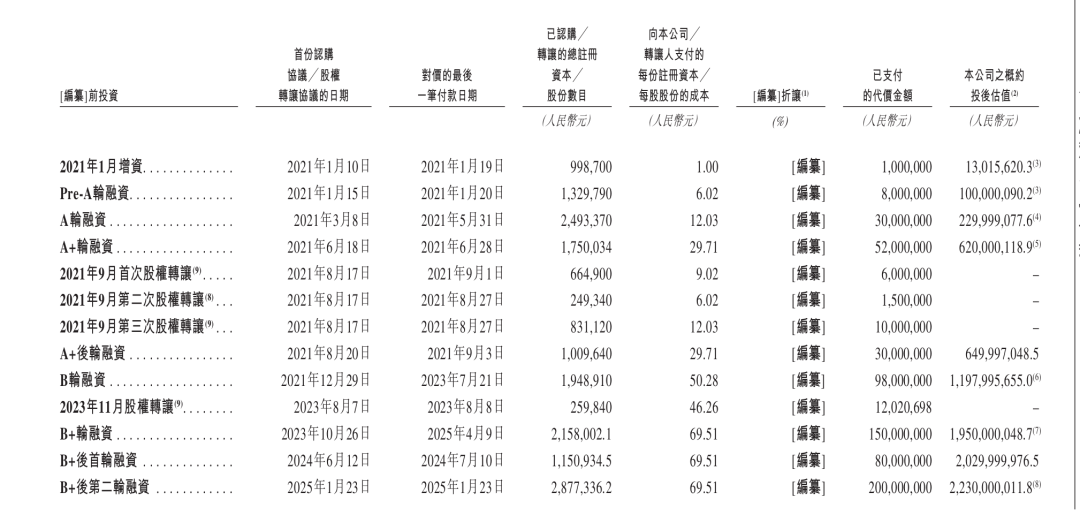

自2021年启动资本运作以来,公司通过多轮增资扩股累计完成股权融资净额6.4亿元,国资力量贯穿企业成长全周期——落地横琴前后,各级政府产业资本持续加持公司多轮融资。

图 / 公司招股书

据「创业最前线」不完全统计,政府国有产业资本累计出资约3.5亿元。

2021年A+后轮,珠海市属国资格力集团旗下产业基金横琴金投出资1000万元;2022年B轮,横琴金投同步追加1000万元;2023年B+轮,横琴粤澳深度合作区财政局控股的横琴产业投资基金出资1亿元。

2024年B+后第一轮,横琴粤澳深度合作区财政局旗下的横琴深合产业投资有限公司出资3000万元;2025年B+后第二轮,广东省国资委控股的粤澳投资单笔出资2亿元。

上述珠海、横琴官方产业投资平台,持续赋能公司手术机器人研发、产业化落地与全国临床渠道拓展,在政策对接与资金保障上形成双重合力。

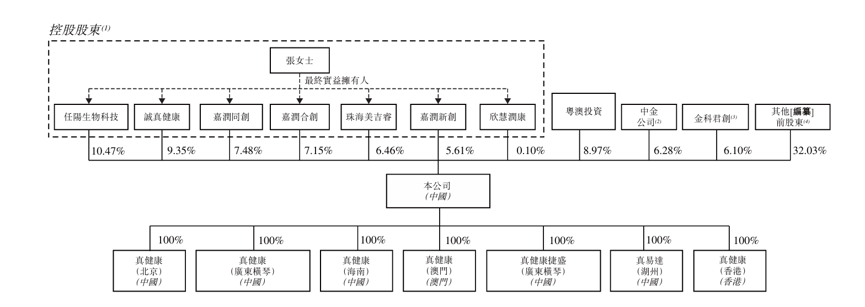

IPO前,创始人张昊任通过多家持股平台合计持有公司46.62%股权,为企业实际控制人;粤澳投资持股8.97%,中金公司持股6.28%,其他股东持股32.03%,共同构成了公司多元化的股东结构。

图 / 公司招股书

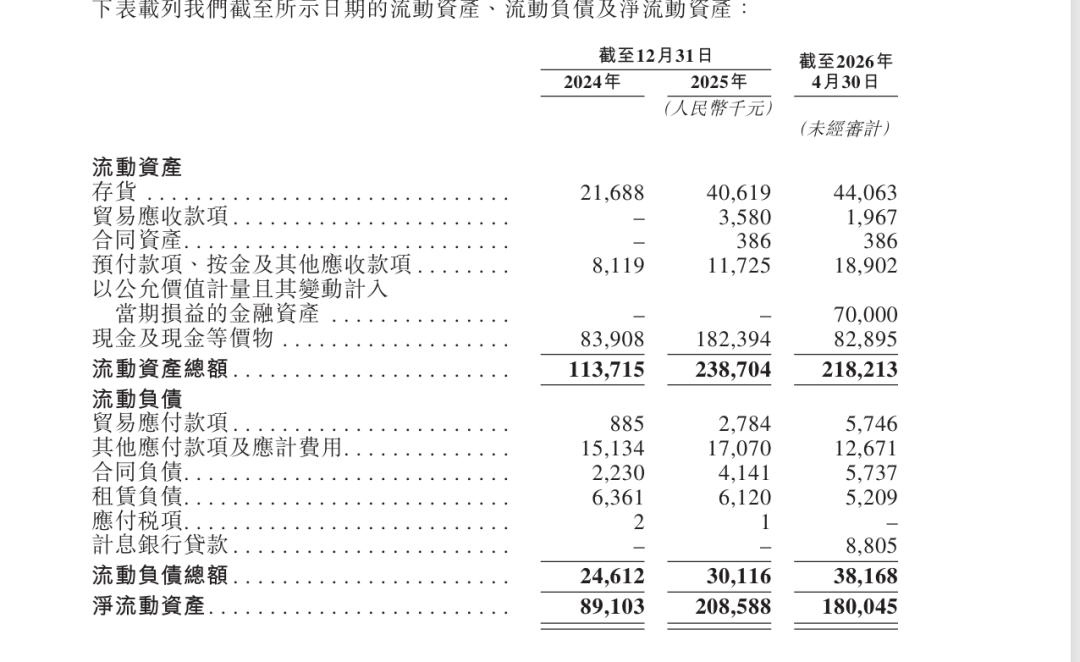

在多方支持下,公司资金压力在可控范围内。截至2026年4月末(未经审计),公司账面现金及现金等价物剩余8289.5万元,搭配7000万元短期金融资产,合计可动用流动性储备约1.53亿元;当期新增短期银行贷款880.5万元,短期偿债压力可控。

图 / 公司招股书

但公司长期处于未盈利状态,此前多轮股权募资78%资金已耗尽,现金流持续依靠外部融资与政策补贴支撑。

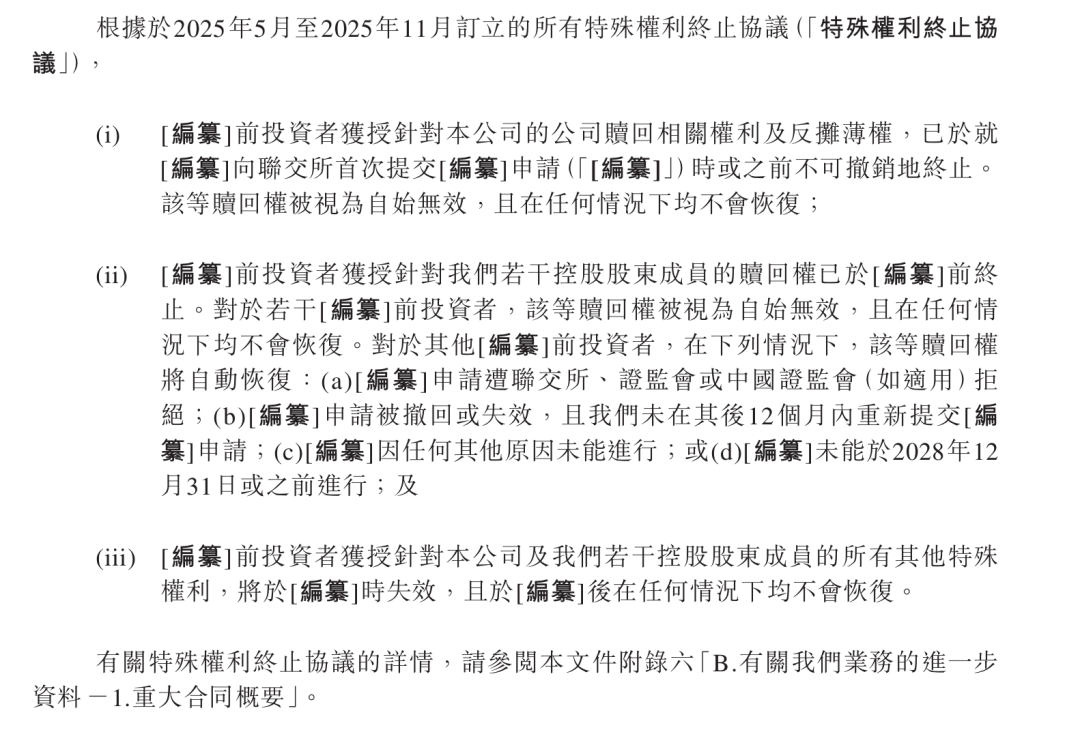

此外,公司已与前期投资者签署特殊权利终止协议并设置上市相关约束条款,约定公司需在2028年末前完成上市。若出现未能于2028年末前完成上市等情形,前期投资者持有的部分回购相关特殊权利将自动恢复。

图 / 公司招股书

企业自身尚未实现盈利造血,持续的研发、市场投入不断消耗资金,上市募资是补充现金流、维持运营与研发的关键。

对真健康医疗而言,赴港IPO不是终点,而是一场更严峻考验的开端。上市募资或可解燃眉之急,但能否真正跨越商业化的“死亡谷”,将产品优势转化为可持续的营收增长,才是决定其长期价值的关键。

在这个渗透率不足的行业中,龙头企业的真正使命不应执着于“第一”,而在于与同行共同做大市场、将临床路径走通。然而,这条路,注定漫长而崎岖。

评论