界面新闻记者 | 宋佳楠

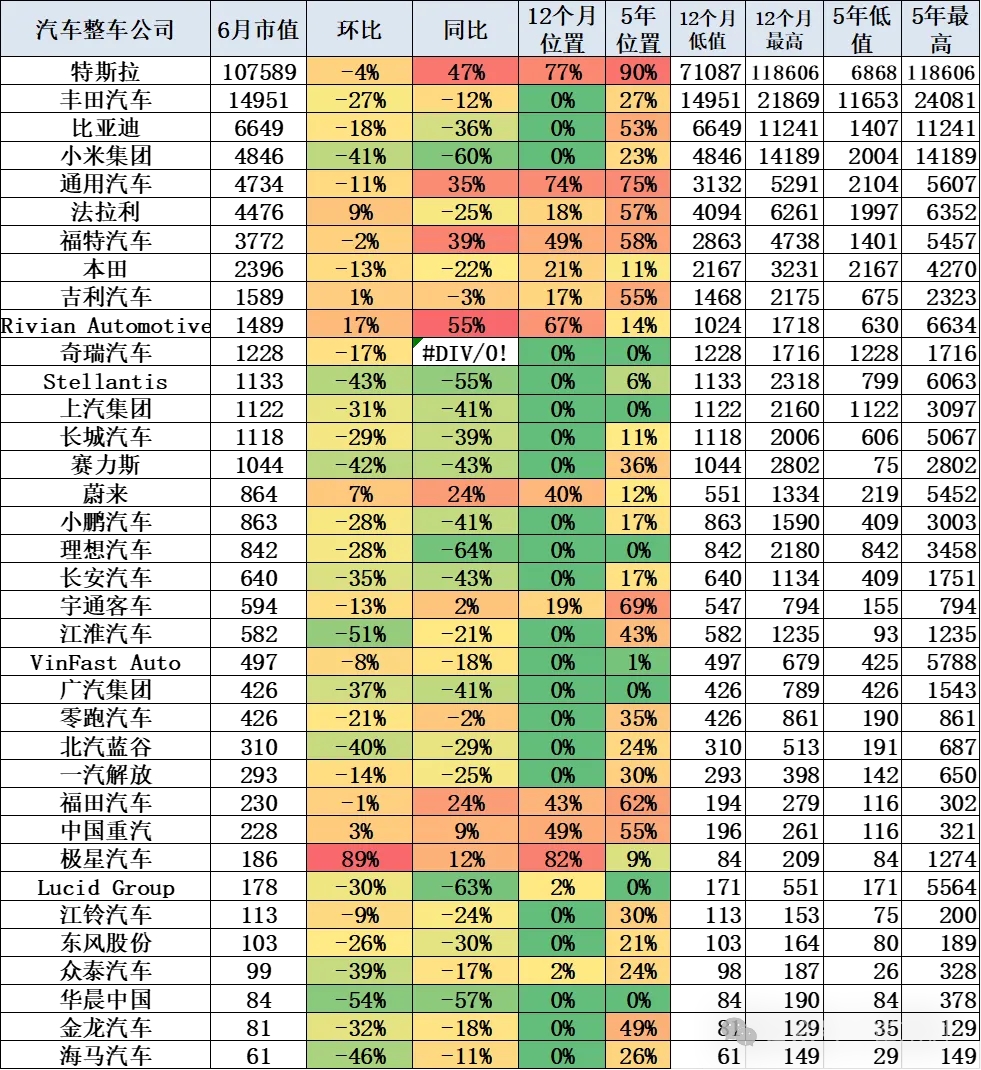

7月1日晚,乘联分会秘书长崔东树发文称,6月国际汽车整车企业市值变化相对较大,总体极其惨烈,处于25年以来最低位。丰田、通用等国际车企市值同比降7%,环比降9%。特别是丰田,其市值处于18个月以来的最低点,反映日系车企转型承压。

乘联分会统计了四十余家主流整车企业的月度市值。其中,丰田汽车的处境最能代表传统燃油车企的集体困境,其6月市值环比大跌27%,同比下滑12%,12个月位置处于0%分位,成为本月全球头部车企里下跌幅度最惨烈的老牌龙头。另一日系车企本田6月市值环比下滑13%,同比下滑22%。

界面新闻此前曾报道,日本汽车产业正遭遇数十年来罕见的盈利挑战。根据丰田、本田、日产、铃木、马自达、斯巴鲁、三菱七家汽车大厂给出的2026财年业绩预测(截至明年3月),合计净利润仅3.9万亿日元,较2023财年7.54万亿日元的历史峰值暴跌48%,近乎腰斩。

丰田汽车在5月初发布的2025财年(2025年4月至2026年3月)合并财报显示,销售额较上财年增长5.5%,达到50.68万亿日元,但净利润减少19.2%至3.85万亿日元,连续两年下滑。

就在6月29日,丰田汽车公司公布,2026年5月全球产量857765辆,同比下降5.8%;全球销量885207辆,同比下降7.4%。该公司在中国市场的5月新车销量为102300辆,较上年同期减少31.7%。

受中东局势影响,丰田汽车早前表示,将在2027年2月前削减海外产量约10万辆,减产规模较此前计划进一步扩大,减产对象主要集中在面向中东及亚洲市场的燃油车型。

2025财年,本田则出现上市近70年来首次年度营业亏损,亏损额为4143亿日元,归母净亏损4239亿日元,核心原因是电动车业务巨额资产减记。

此外,本田公司将截至2027年3月财年的电动汽车相关亏损设定为5000亿日元,并预计2026财年剔除电动汽车相关亏损后的营业利润将达到1万亿日元。

和丰田、本田等国际车企不同,特斯拉6月市值环比虽降4%,但同比大增47%,主要受益于AI与FSD进展,其科技股属性使其估值逻辑与传统车企迥异。

中国车企市值表现整体优于国际同行,比亚迪、小米同样处于阶段性低位,而岚图汽车市值实现巨大增幅,蔚来、福田汽车、中国重汽表现较好,主要受销量表现较强的直接驱动。

崔东树指出,当前市值格局的核心驱动力仍是销量增长。像蔚来连续两季度盈利、重卡补贴强劲、以旧换新政策拉动商用车需求,分别支撑了相关车企的市值表现。商用车板块整体平稳,抗周期性优于乘用车。

事实上,2026年大部分汽车企业的估值都处于过去18个月的低位区间。在崔东树看来,这是市场在消化2023年到2025年“电动化溢价”阶段的泡沫。尤其是传统车企,估值压缩最为明显,其电动化转型的投入期与盈利释放期之间存在明显的时间差,市场正在重新评估其过渡期的风险收益比。

值得注意的是,跨界造车的小米6月市值环比跌41%,同比大跌60%,12个月低值与当前市值持平。此外,小鹏汽车6月市值环比跌28%,同比跌41%;理想汽车环比、同比跌幅分别为28%、64%;赛力斯市值环比大跌42%,同比下滑43%。“蔚小理”中仅蔚来市值实现小幅环比上涨,但同比依旧回落24%,并未脱离估值下行通道。

国内传统自主品牌同样未能躲过6月的估值回调,吉利、长城、长安、上汽集团全部环比、同比双下滑,仅有商用车板块走出分化行情。

但崔东树强调,尽管整体估值承压,新能源与出口两大板块的销量增速依然强劲,显著高于传统燃油车。这意味着市场并非对所有汽车股“一刀切”,而是对有明确增量逻辑的细分赛道(如新能源、海外市场)保持了相对更高的容忍度。增速与估值的背离,恰恰说明这些领域的增长尚未完全反映在股价中。

而在汽车整车公司的市盈率、市净率方面,特斯拉、比亚迪、赛力斯等企业的市盈率相对偏高。其中,特斯拉10.5万亿元的规模,市盈率达到400倍的水平。

崔东树提及,市盈率较低的主要是发展缓慢的国际企业,以丰田、本田,通用、福特、斯特兰蒂斯等为代表,都在5~9倍的市盈率水平,其次国内传统车企表现相对比较强的像奇瑞汽车、吉利汽车都是在10倍左右的市盈率水平。

从市净率来看,部分企业市净率也跌到了较大的程度,像斯特兰蒂斯的市净率只有0.2,而本田也只有0.5,通用、福特市净率也是在1.1和1.5的状态。

崔东树总结称,2026年的汽车股估值变化,本质上是市场在“成本涨价”与“盈利兑现能力”之间的一次再平衡。那些能在价格战中守住利润、在电动化转型中保持节奏的企业,将在下一轮周期中获得更大的估值弹性。而对于行业本身,这一轮估值修正也在倒逼车企从产业链的自主可控,从而推动产业向更健康的方向发展。

评论