界面新闻记者 |

界面新闻编辑 | 楼婍沁

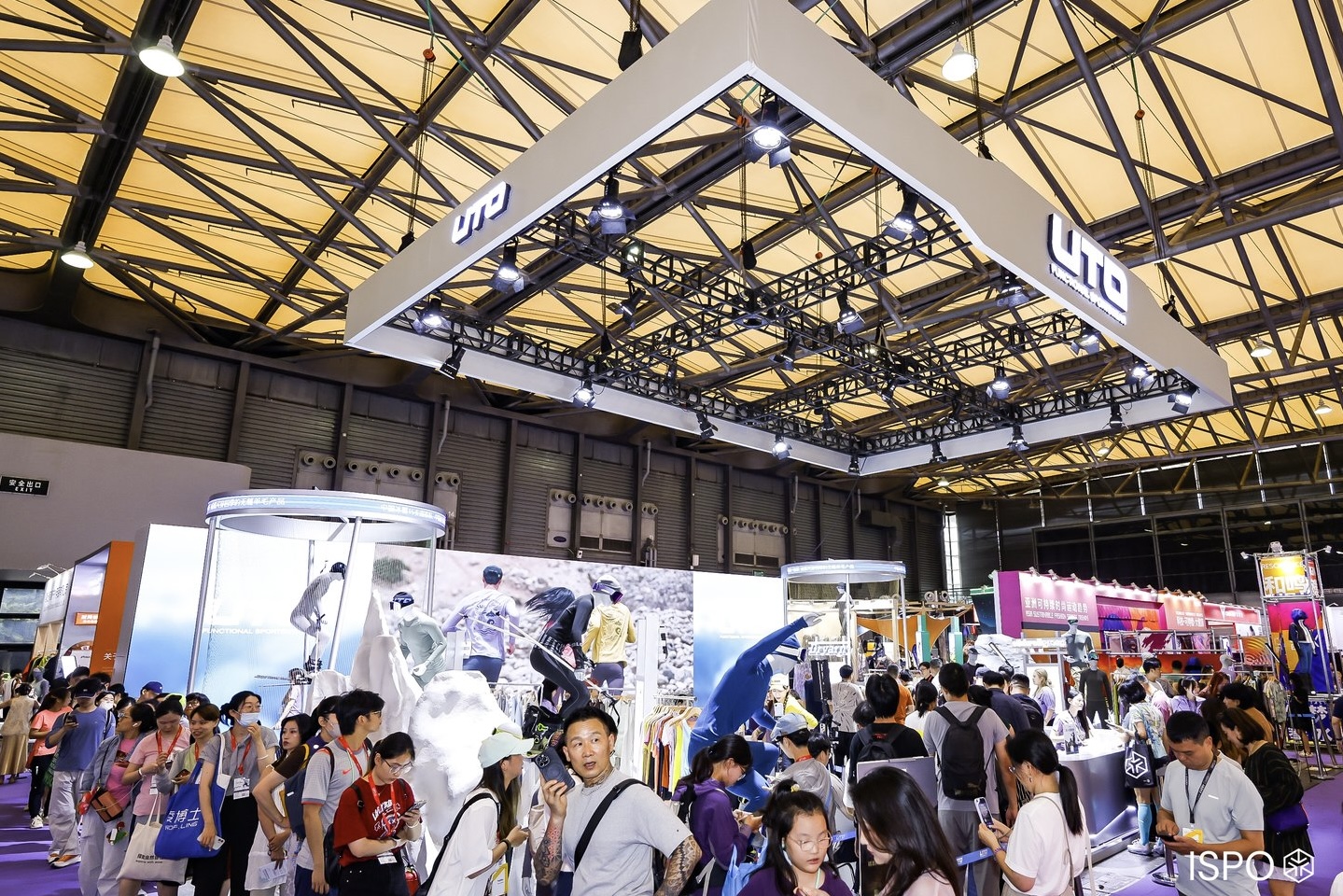

7月初的ISPO SHANGHAI 2026展会上,成立仅一年的户外品牌攀客的展位被围得水泄不通。有前来咨询代理合作的,也有个人观众直接现场下单。展位不大,货品叠挂得满满当当,工作人员一边应付问询一边帮忙结单。

它最受欢迎的是七八百元的“排骨”鹅绒服——市面上相近配置的产品,贴上高端品牌的标签,价格要翻上好几倍。目前攀客全线产品定价不超过1499元,夏季T恤只要一两百元。

ISPO是中国运动户外领域最具影响力的行业展会之一,每年冬夏分别在北京和上海举办,其展商构成与产品风向常被视作行业变化的晴雨表。本届ISPO上海展的一个显见变化是,如攀客这样主打高性价比的品牌和供应商占据了相当比例。展位规模较大的喜马拉雅、UTO、拓路者、原始人等皆属此类。

“一些基于户外应用体验和使用场景,又兼顾性价比的品牌产品,在近几年ISPO的参展品牌数量占比中有小幅提升。”ISPO方面对界面新闻表示。

回看数年前的ISPO展会,聚光灯更多落在中高端传统大牌身上。2018年ISPO北京展汇集了Black Diamond、Keen、Marmot、昂跑、凯乐石等品牌,以及GORE-TEX®、Vibram、东丽等知名供应商。彼时大牌云集是常态。这也是为什么有人感叹如今ISPO质量下滑。

但若跳出展会本身,这些变化指向一个更大的背景:户外装备正从一小部分人的专业爱好,扩散为更多普通人的日常选择。

欧睿国际的数据显示,2023年中国已有5亿轻量化户外人群,是4000万硬核户外人群的十倍有余;预计到2028年,这两个数字将分别增至7.3亿和5000万。

5亿,意味着户外服饰去精英化,不仅仅属于硬核的玩家,已经被带入了城市日常和甚至乡镇的穿着场景。巨大的消费市场和不断“被打下来”的价格相辅相成,也蕴藏着“国民户外品牌”出现的可能。

谁在把价格打下来

消费者Grace在为即将到来的旅行选购一款冲锋衣,预算不超过800元。在商场的户外品牌门店里,这个预算可选的很有限,但当她打开电商平台搜索,发现符合条件的商品琳琅满目,很多几百块的冲锋衣已售出数万件,不少买家秀都是人们穿着冲锋衣在景区打卡的照片。

这些平价冲锋衣面对的客群,正是像Grace这样一年去不了几次户外的普通消费者。近些年体验消费的兴盛和各地对文体旅游经济的推动,极大丰富了人们的户外消费场景。他们不追求顶级装备,但需要一套门槛低、靠得住的入门行头。

高性价比品牌成为最大受益者。“滑雪人口中的初级滑雪爱好者,是我们非常重要的客群。”UTO品牌合伙人王崇伟说。该品牌定位是户外专业贴身层服饰,核心产品价格带在几百元区间。《2024-2025中国滑雪产业白皮书》显示,这一雪季国内滑雪场的人均滑雪次数为1.92次。

过去五六年里,UTO营收从3000万元跃升至近六亿元。国产滑雪服赛道同样涌现出一批千元内品牌,雪否、南恩、Nobaday等在社交平台的入门级推荐中被频繁提及。而过去几年大众普及度最高的户外品类——冲锋衣,其背后的品牌涨势更猛。

主打500元到800元冲锋衣的伯希和2022年营收3.8亿元,到2025年已增长至27.9亿元。其招股书援引的行业数据还显示,2024年中国内地第一大户外服饰品牌是骆驼——其主力价格带在300元至700元间,零售额却超过了数千元档位的北面等老牌户外品牌。

这是一个普适道理在户外领域的再度证明:在中国市场,大众的购买力汇集起来就是一门庞大生意,足以改写行业格局。

将户外品牌价格“打下来”的玩家大致分为两类。

一类是“平替派”,不牺牲专业户外定位,但价格比大牌更亲民,例如赞助了专业运动员的UTO、骆驼旗下的喜马拉雅等。另一类是“轻量派”,性能和价格同步“降级”,主要面向非硬核户外玩家。骆驼、伯希和,以及更弱化了专业属性的轻户外品牌均属此列。

这些品牌选择高性价比路线更多是基于对市场机会的判断。

“伯希和2012年成立时从线上起步,当时的电商平台更多面对价格敏感的用户。”伯希和母公司奔赴自然户外运动集团副总裁赵乐对界面新闻说,伯希和当年切入的,是高价位专业户外品牌与更下沉的本土大众品牌之间的相对空白地带——价格控制在千元内,品质则对标国际品牌。

即便到今天,这一价格带对后来者的容纳度依然较高。在其之上,高质高价的专业户外领域仍由国际品牌主导,且趋于理性的消费环境难为国货高端化提供顺风;而再往下的低价市场价格战厮杀激烈。

前者需要品牌资产的沉淀,后者依赖规模优势、极致成本控制与高周转能力。而中间价格带不必一上来就比拼营销或规模,品牌可以先做出招牌产品,凭高性价比争取立足之地,再由此起步。

打下价格的秘密

此次ISPO上海展上,“网红”科普博主、纺织品化学工程师姚蔚铭戴着手套,将两块样品面料浸在15%稀盐酸溶液中,用硬物反复摩擦,来测试面料的耐腐蚀性。这两块面料分别是喜马拉雅的自研面料pk-tex®巅峰和行业标杆GORE-TEX®。这是喜马拉雅为打响pk-tex®巅峰知名度做的一场实测营销,他们想让消费者亲眼看到:国外面料能做到的,国产也能。

事实上,想做类似正名的不仅是喜马拉雅。如喜马拉雅、攀客一样来自广东、浙江、江苏等地的户外品牌,正试图改写户外市场的游戏规则。

逛过一次ISPO的供应链展区,就不会惊讶中国的本土品牌为何多诞生自上述地区。展区里互相为邻的面料商、加工厂,十有七八都贴着这些地区的标签。东莞、宁波、台州赫然出现在展位门头上,有些甚至只写“某地工厂”。老板们清楚,只要说明自己来自哪里,懂行的客人自然知道水平——这里正是中国户外服装产业和外贸代工最密集的地带,不少国际大牌就产自这里。而这种供应链积累的直接产物,就是品牌在保证品质的同时拥有了压缩成本的空间。

户外服饰的价格由生产成本、销售费用、净利润构成。品牌要打价格,无非在这三个维度上取舍。成本优化的核心,首先在面料。

过去几十年,户外领域顶尖的功能性面料一直由GORE-TEX®背后的戈尔公司、美国eVent、莱卡、日本东丽等国际企业把持。性能顶尖,但交期长——通常以月为单位。而本土供应商可以压缩到半个月甚至更短。在面料上节约成本,同时适配电商的快速周转节奏,转向国产成了越来越多品牌的选择。

更进一步,有能力的品牌选择了自研。喜马拉雅冲锋衣产品主要用到了自研的pk-tex®巅峰不同产品线,伯希和自研面料占比已提升至60%,UTO自研纱线迭代到第七代,且已成为产品中的“绝对主力”。自研面料好处显见,可以增强竞争力、提升形象,也能降低材料成本。界面新闻了解到,pk-tex®巅峰的价格仅为同类进口面料的三分之一,其他品牌的自研面料也普遍定价在进口大牌的50%甚至30%以下。

自主研发面料技术门槛不低,但本土供应链的集群优势让市场从不缺少低门槛选项。

主营功能性面料的昆山博锐思纺织品有限公司,最近一年在面料开发和试样打单上收到的需求比五年前直接翻倍。“我们自研面料的售价比国际大牌同类至少降低50%。”负责人郭增平告诉界面新闻。而博锐思还不是最便宜的,他表示,功能性面料已是纺织业增速最突出的细分赛道,技术门槛不算高,低价市场里的中小型加工厂也能生产基础防水、简易速干的面料,只是工艺水平和品质参差不齐。

多位行业人士都对界面新闻表示,国产功能性面料整体上与国际大牌仍有差距,一些顶尖面料技术尚未被国货突破。这意味着,选用国产面料的品牌们不得不在成本和品质之间反复权衡。

把价格打下来之后

骆驼在今年初发布了越野跑鞋“CT疾风20”,日常折后价300多元。有网友评论:“感谢骆驼把价格打下来。”此前凯乐石推出过一款外观高度相似的越野跑鞋,价格大约是骆驼的五倍。但在对比这两款产品的一条贴文下面,收获更多点赞的评论是:“你能在骆驼店里看到时下所有的爆款。”

两条评论放在一起看,串联起了一个现实。中国供应链的能力不难让一个品牌实现高性价比,但消费者在买单的同时,也会明白自己买的不是一个真正意义上的品牌货,而是更便宜的“品牌同款”。

这指向一个更深的问题。中国户外市场已经跑出了规模足够大的玩家,但至今还没有出现一个类似迪卡侬或montbell那样,兼具规模与口碑的国民户外品牌。所谓“国民”,不只意味着全人群、全品类、全渠道和亲民价格,更意味着专业性和创新力——既能被大众消费得起,也能赢得市场和行业的尊重。

从数据上看,头部品牌已经具备了一定的规模基础。根据伯希和招股书援引的行业数据,2024年骆驼、伯希和、探路者在中国内地高性能户外市场中的市占率分别为5.5%、1.7%和1.0%。这些品牌也已完成多品类、全渠道和品牌营销的基本布局。

但产品能卖掉,和品牌被信任,有时是两件事。消费者Michael告诉界面新闻,由于对国内厂商宣传的技术仍有质疑,他至今未购买过任何使用国产自研功能性面料的产品。

这种保留态度并非没有缘由。过往大众户外品牌把更多精力放在了如何把价格打下来、把规模做上去,在追求效率和扩张的同时,研发创新上的投入和积累相对有限。不止一位户外行业人士向界面新闻提到,无论是上游面料商还是下游品牌方,对原创研发的重视程度都普遍不足,行业长期缺乏以高投入追求技术领先的良性竞争氛围。

参照更成熟的海外市场,顶尖功能性面料技术大多由上游纺织企业研发,品牌直接采购应用,各自专注自身环节。而中国的现实是,品牌自己在做研发但投入有限,上游纺织企业的研发方向也更多是在领先技术身后跟进。“我没有听说哪个国内公司研究出的面料是国际上没有的,基本都是模仿国外某个类似的科技。”一位行业人士告诉界面新闻。

成品设计环节也是类似。对标市面上已有的爆款做改款设计,仍是相对普遍的做法。这当然更高效,但也意味着品牌可能一直在追求产品效率上打转,而难以收获真正的品牌忠诚和美誉。愿意压低品牌溢价、缩减运营成本的中小商家会一波接一波地涌现,价格战的土壤始终存在——消费者永远有更划算的选择。

成为国民品牌,必须在高性价比之外沉淀品牌价值。这不能只靠营销叙事,更需要持续的技术投入和稳定的创新输出。这些事情可能让品牌走得慢,但也可能让它们走得更远。到那时候,走进店的消费者,不再会只是因为便宜而买单。

评论