文|十字财经 李意安

过去一个月,信用卡行业的热点已然被AI所承包。

6月12日,招行信用卡以“工程师卡”命名,把MiniMax的Token当开卡礼,先下一城;7月9日,浦发信用卡入局,宣布联合中国银联、阿里云重磅发布浦发科技菁英信用卡;7月10日,农业银行紧随其后官宣与Kimi上线联名信用卡,至此,这款在6月就曾高调营销却又犹抱琵琶的Kimi“AI原生信用卡”也终于显山露水。

不到一个月的时间里,三家银行前赴后继。然而,究其细节,却不难发现,虽同为AI权益,锚定相似客群,招行、浦发和农行选择的却是三条完全不同的实现路径。

01、三张卡,三条路

先来看看产品细节。

三家信用卡锚定的AI阵地分别是MiniMax、阿里云和Kimi,试图从模型权益、支付通道和积分生态三个维度切入AI赛道。

招行信用卡以“工程师卡”命名,毫无疑问,其锁定的就是极客生态,因此必须立住“最懂、最宠 AI 开发者”的硬核形象。

在当前的国产开源大模型中,只有MiniMax最新发布的 M3 模型,同时在顶级写代码能力、超长文本兼极低成本和原生多模态三个维度都刷新了全球领先的优异数据,完美契合了招行想要给开发者营造的“全能感”人设。

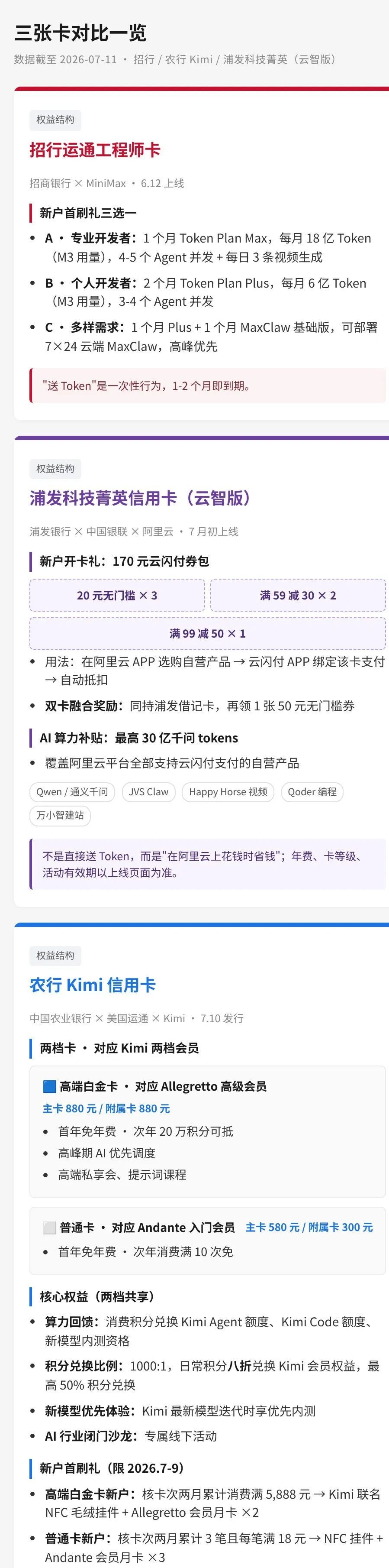

而招行运通工程师卡的权益也主要体现在新户阶段:首刷满36元即可获赠MiniMax AI Plan,最高档包含每月18亿Token的M3模型用量,这一权益官网售价在119元。

浦发信用卡选择的 AI 生态合作伙伴则是阿里云。相较而言,阿里云覆盖的用户基本盘和产品矩阵在国内属于绝对的第一梯队。

公开信息显示,浦发科技菁英信用卡(云智版)产品全面覆盖阿里云平台全系列支持云闪付支付的自营产品,Token Plan、JVS Claw、Qwen 等主流 AI 产品均可使用,选择面广且灵活便捷。

开卡即赠价值170 元的云闪付满减券包,内含 3 张 20 元无门槛券、2 张"满59减30"、1 张"满99减50";同持浦发借记卡还可叠加 1 张 50 元无门槛券。这几款工具覆盖 AI 智能体、代码助手、视频模型等各品类产品,月费多集中于 10-200 元区间,使用浦发信用卡的满减权益,折后价格有望低至半价,全量算力补贴最高可达 30 亿千问大模型 tokens。更值得关注的是,上述权益均以消费满减券形式发放,支持用户按月抵扣消费,实用性极强。

而 7 月 10 日刚刚正式落地的农行 Kimi 信用卡,则走出了"积分换算力"的特别路径。

官方信息显示,该卡权益分两档:高端白金卡对应 Kimi Allegretto 高级会员,年费 880 元,普通卡对应 Andante 入门会员,年费 580 元。最具创新性的是"消费积分八折兑换 Kimi 会员权益"的机制:积分兑换比例为 1000:1,最高支持 50% 积分兑换,可用于 Kimi Agent 额度、Kimi Code 额度、新模型内测资格等核心资源,叠加 AI 行业闭门沙龙等专属权益。

02、AI信用卡的金融底色

传统信用卡权益往往以“里程”、“酒店”权益或现金券作为价值锚定物,场景明确且价值相对稳定。就这一点而言,算力能否成为信用卡权益体系中新的“硬通货”,其实需要等待验证。

2026年,国产大模型价格战进入白热化。过去半年里,DeepSeek V4-Pro缓存命中价降至0.025元/百万Token,降幅75%;腾讯云紧随其后,相关产品降幅高达97.5%。摩根大通预测,未来12个月Token单价还将再跌40%。银行如果用一套刻板的积分体系去锁定这项权益,权益含金量就会瞬间缩水。而如果要动态调整积分兑换比例,涉及到极其复杂的产品设计和内部审批流程。这对银行构成了直接的经营挑战。

回到银行视角,三家信用卡的不同方案也将面临不同的风险。

作为国内首张将Token纳入新户首刷礼的信用卡,招行工程师卡权益的精英属性最为强烈。虽然设计了面向专业开发者、个人开发者和多样需求设计了权益的精准分层,用户可以自由三选一,但最具含金量的显然是面向专业开发者的Max档18亿Token/月M3礼包,有效期仅1个月。

在Token价格单边下行的趋势中,若后续M3被进一步迭代或Token市价腰斩,用户对首发礼包的价值感知就会明显下滑。招行若要维持权益吸引力,就需要持续主动地升级规格,否则"AI卡"的心智就会被逐步稀释。此外,缺乏持续的动态达标机制,一旦新鲜感褪去,卡片存在回归沉睡但风险。

相比之下,农行 Kimi 信用卡走出了一条"积分换算力"的折中路径。其核心机制是"消费积分八折兑换 Kimi 会员权益",兑换比例 1000:1,最高支持 50% 积分兑换。比起招行的"一次性送 Token",这款产品需要持续消费,才能持续兑换算力,这种模式下,用户粘性或许更强。

但 Kimi 模式同样面临挑战。"八折兑换"本质上是一个固定折扣,而非动态挂钩的算力配额,一旦 Token 单价继续大幅下行,用户实际拿到的算力虽然在增加,但"积分换算力"的故事性溢价会被稀释。好在高端白金卡绑定 Allegretto 高级会员、附赠 AI 行业闭门沙龙与新模型内测等"软权益",这些与 Token 价格脱钩的服务体验,能够带来一定的体验溢价。

相比之下,浦发的满减模式看似传统,风险却更加更可控。

浦发不做"AI权益商",改做"AI消费收银台"。既不囤货也不定价,仅在用户于阿里云平台购买通义千问、JVS Claw、Qoder等AI服务时,提供10元至50元不等的满减补贴。这就像超市不直接销售商品,而是提供一张“结账打八折”的专属收银台券,卡位在支付通道上。

更重要的是,即便面对Token价格下行的趋势,这种“控通道”策略也依然受益。Token成本下跌,开发者调用API的频次越高,阿里云的交易流量越大,浦发作为支付通道所获得的交易笔数、手续费及用户活跃度就越高。

特别值得一提的是,浦发银行通过“借记卡用户可叠加50元无门槛券”实现了双卡联动,尤有深意。Token的重度用户中有相当一部分客群是阿云侧的创业公司,本就是浦发对公的潜在客群,浦发不仅能赚取B端调用的通道费,更有机会将个人开发者转化为对公业务的潜在客群。

03、开局“先手棋”

事实上,信用卡本身就可以购买token,而银行们开发独立AI专属权益的意义,更多是着眼于精准锚定AI开发者、云计算从业者、科技创业者、AI爱好者等核心客群。无论招行还是浦发银行,敏锐捕捉独立开发者及AI创客群体的崛起趋势,无疑是极具前瞻性的一步先手棋。

但如果仅仅把这看作是银行锁定高潜优质客群的一次常规卡位,某种程度上还是低估了银行们的深意。

很少有人意识到,对银行而言,AI权益信用卡背后是一次产品逻辑的重大转折。

传统信用卡的授信和风控,都是围绕生活消费场景设计的,因此,餐饮、购物、商旅是其主要的权益内容。而购买Token的本质,则是在购买“生产资料”或进行“生产力消费”。这使得信用卡的消费额度第一次与“生产力燃料”产生了挂钩。当AI信用卡精准锚定这类客群的同时,也对银行模型带来了全新挑战。

试想,一名AI创客用信用卡额度购入Token用以训练Agent并尝试获利,这究竟该定义为消费金融,还是微型供应链金融?对于这样天天买Token的年轻人,要如何评估其授信额度?

传统供应链金融中,如果企业破产,银行可以去清算房产等物理资产。而AI创客购买的Token,一旦项目失败,留下的只有一堆存放在云端的无形代码。数字资产这种不可抵押、瞬时归零和难追偿的特质,比传统小微贷款还要残酷。

因此,随着信用卡交易向Token进一步渗透,风控逻辑或许将不再局限于评估“消费者”的履约意愿,其作为“创业者”的商业禀赋与技术兑现能力也必须纳入考量。比如在GitHub的开源贡献度、在Product Hunt的产品热度,或Agent 在应用商店的流水趋势这些指标,或许都将成为银行识别AI时代数字生产力的重要参数。

当然,目前来看,这一顾虑还为时尚早。但界定“消费”与“生产”的边界,迟早将成为风控模型必须解答的命题。

评论