文 | 酒讯 子煜

编辑 | 方圆

熬过数次周期的原酒,在这一轮调整中有点扛不住了。

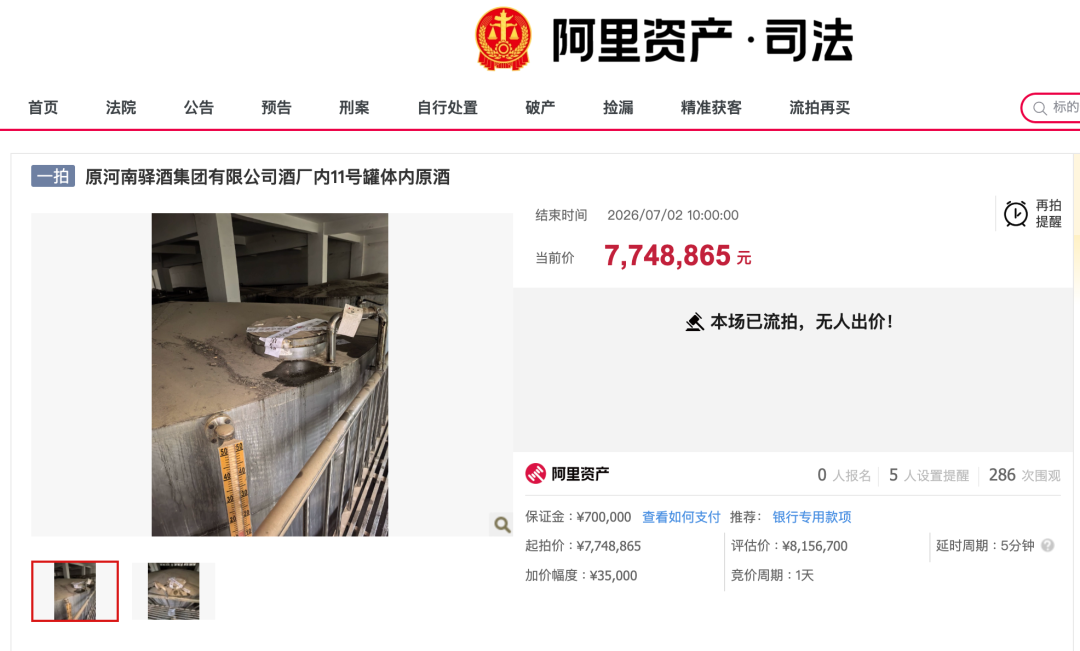

近日,原河南驿酒集团有限公司酒厂内11号罐体内的原酒登上阿里拍卖平台。这批总量约77吨、库龄11年以上的原酒,起拍价约50元/斤。同日该酒厂12号罐、52号罐和53号罐的原酒也一并上架,截至发稿,上述4条拍卖均0人报名。

今年以来,原酒拍卖市场愈发低迷,曾经优质的“香饽饽”,如今无人问津。有的酒厂经历四五次流拍最终零成交,有的只能以一斤几块钱的价格成交。

原酒掉价已成既定事实,而挤压着众多低价原酒的中小酒厂们,又该如何渡过这一波劫难?

图片来源:阿里资产拍卖平台截图

01 低至1.25元/斤

河南驿酒集团有限公司酒厂的4罐酒不是孤例。

酒讯进入阿里和京东拍卖平台查询发现,近期原酒拍卖案例明显增多。据不完全统计,2026年以来,已有十多家酒企的原酒被拍卖,但流拍明显增多,且价格持续下探。

今年5月,京东拍卖平台上,安徽武子古酿酒业有限公司破产财产中,4吨浓香型原酒以2.97万元的底价成交,折合每斤约3.7元。

图片来源:京东拍卖平台截图

一个月之前,另一单149.1吨浓香原酒经历五次流拍后,以115.69万元底价成交,折合每斤约3.9元,单价与超市可乐价格相仿。而这批酒的评估价高达551.67万元。京东资产交易平台显示,当前该企业仍有多项原酒资产处于流拍状态,无人报名出价。

图片来源:京东拍卖平台截图

“可乐价”还没触底,原酒甚至卖出了“矿泉水价”。2025年11月,四川泸州泸禾酒业5549.55吨原酒在第13次拍卖中以1390万元成交,单价1.25元/斤,相当于市场评估价1.1亿元的一成。

即便是前几年热得发烫的酱酒,今年也卖不上价了。2026年1月,贵州钓台御品国宾酒厂约91.4吨基酒两次流拍后,以373万元成交,折合每斤约20元。3月,存放于贵州省仁怀市茅台镇文兴酒厂有限责任公司厂区内的的1375.32吨散白酒基酒(含505吨十年酒龄酱酒),全部流拍。

往前倒五年,局面完全是另一番。2021年茅台镇酱酒基酒涨声一片,腰部及以上酒企基酒一年涨20%-30%,中小酒企"小步快跑"频频调价,年份酒一度冲到每斤200元以上。前后不过五年,原酒价格跌到只剩一成。

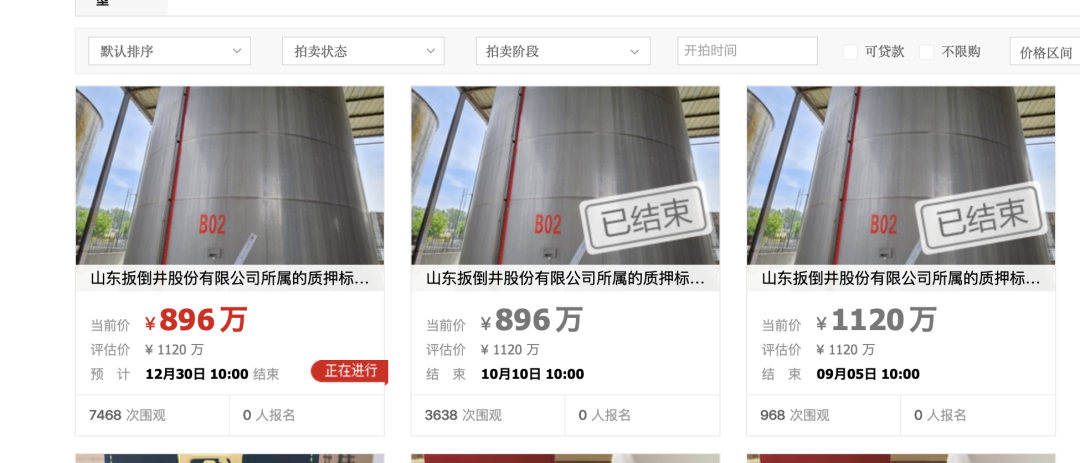

有的原酒在多次流拍后尚能找到买家,有的酒厂虽多次降价,仍0人报名。去年底,扳倒井公司所属的质押标的物68度芝麻香型原酒560吨在阿里拍卖平台流拍,实际上,2025年9月、10月,该质押标的物已进行两次司法拍卖,起拍价从1120万元降至896万元,折合单价从10元/斤降至8元/斤。更早的2022年4月15日,张弓300吨原酒在阿里拍卖流拍,价格从825万元降至740万元。

图片来源:阿里资产拍卖平台截图

02 需求减弱

纵观过往,原酒产业其实是经历过大风大浪的,只是这一次调整格外棘手。

酒讯梳理发现,2003-2012年是原酒企业的黄金十年。当时,不少名酒厂自有产能跟不上渠道铺货,会向外采购基础原酒做勾调、填产能缺口,这在业内几乎是“公开的秘密”。

2021年前后,古井贡酒多次被质疑外购基酒,从2005年到2019年的年报中都没有清楚披露出酒厂的真实产能,疑似大量外购基酒,再自行勾兑成成品酒出售。

有需求就有供给。去年底因经销商维权事件陷入舆论风波的仙潭酒,早年的主业就是向酱酒品牌卖基酒,客户名单里不乏头部酱酒企业。

酒类分析师肖竹青指出,十年前原酒行业繁荣,核心是多重增量需求共同托底。头部名酒全国化扩张,自有产能跟不上渠道铺货,大量向外采购基础原酒做勾调、填充产能缺口。同时,政商定制、集团贴牌需求爆发,依赖中小酒厂代工原酒,以及酱酒热、香型风口催生大量新品牌,初创品牌无酿造产能,全部外购原酒贴牌销售,原酒订单供不应求。

然而,2012年末,限制“三公消费”让白酒行业进入调整期,原酒也由此进入下行通道。同时,头部企业开启了一轮扩产潮,增加自有产能。以茅台为例,2004年茅台酒实现万吨产能,2007年突破2万吨,2011年突破3万吨。10年产能复合增长率高达14.55%。

回到原酒面临的现实困境,实际上和2012年类似。2021年,名优企业开启新一轮扩产潮。今世缘规划未来五年陆续新建基酒产能3.8万吨,仰韶酒业规划未来五年原酒产能从1.5万吨增至3万吨,金沙酒业、习酒、巴克斯酒业、皇沟酒业等十几家区域酒企纷纷规划新建产能。

图片来源:酒讯制图

北京酒类流通行业协会秘书长程万松表示,原酒价格下降是产业调整的必然结果。原酒企业属于供应生产资料的企业,本身就受到供应成品酒的企业经营情况的影响。何况近二十年来,白酒企业普遍自建、扩产原酒生产基地,把质量牢牢掌控在自己手里,对原酒的需求急剧下降。上游原酒企业受此影响,纷纷关停并转。

酒讯注意到,部分破产清算原酒无标准化溯源、年份、酒体检测报告,储存环境、酒质稳定性无法保障。

“大厂采购风险极高,仅少量散户、小作坊敢低价捡漏,专业采购群体完全观望,导致多次流拍后断崖降价成交。”肖竹青说道。

03 加速出清

行业调整期,业内有一个共识:“产能不再是护城河,品牌才是”。

那么,当原酒价格不断下行,中小酒厂的命运应如何改写?

在探寻到正确答案之前,首先要看清现实问题。从行业产能出清力度来看,以仁怀酒企为例,规上白酒产量从2024年的414.5万千升降至2025年的354.9万千升,同比降幅达12.1%;2026年1—4月继续同比下滑2.8%,产能收缩尚未见底。仁怀酒企总数从942家压减至868家,目标控制在800家以内,三年累计压减超1000家,力度远超预期。

对于未来,程万松认为,原酒生产企业出路无非三种,一种是转向品牌化生产,直接供应成品酒;二是酒庄化,成为当地在地潮生的文旅体验网红打卡点;三是专注生产调味酒,满足品牌酒企稳定风味和调味提档的需要。

实际上,大多数原酒已经开始走起品牌酒的路,试图转身打造自有品牌和产品。

今年以来,很多TO B的原酒企业直面C端。春糖期间,来自茅台镇、邛崃、汾阳的中小酒厂密集涌现,中小酒厂在酒店展的参与度显著提升,众多原酒企业纷纷推出品牌产品,比如合义坊酒业推出主打产品千载川酒,碧坛春酒带去经典品牌酒与新品果酒,同时开放原酒供应、贴牌代工、品牌代理、散酒加盟等。

图片来源:千载川酒公众号

还有文水产区九家酒企组团春糖,从聚焦低度清香研发到针对不同场景定制酒到跨界精酿,各亮各的家伙什。

此外,原酒企业也从线下走到了线上,更进一步面向消费者。酒讯在抖音平台搜索原酒,出现了不少酒厂直播间,以贵州、四川中小酒厂为主,点进这些账号主页,“固态法和液态法有何不同”“原酒、调味酒区别是什么”“原酒能不能直接喝”等原酒科普和酒厂酿造相关内容高频出现。

在各种不同的路径中,原酒的品质仍然是首要必要的。酒讯注意到,在上半年跌成一片的原酒拍卖市场中,6月,贵州高酱酒业350吨基酒经过41轮加价,以2111.5万元成交,折合每斤约30元,成为上半年罕见的竞价案例。该酒厂是上海贵酒子公司,曾提出“六重生态酱香”的概念,并获得比利时布鲁塞尔烈酒奖等国际级奖项。

图片来源:阿里拍卖平台截图

尽管品牌化是一条肉眼可见清晰的路,但是行业调整期头部格局愈发固化,想在龙头围剿中杀出一条路谈何容易。

肖竹青认为,原酒厂完全可以品牌化,但必须避开一些误区,比如全国化。品牌化起点必须立足本土县域、地级市,做区域小而美品牌。同时不要只做成品酒,放弃原酒优势。不要完全抛弃基酒代工业务,以原酒产能为底盘,品牌化为增量,两条业务线互补对冲周期风险。

对中小酒厂而言,这一轮不会再回到躺着卖基酒的旧日子了,需要市场自身修复,也需要走出各自差异化的新路径。

评论