界面新闻记者 |

界面新闻编辑 | 谢欣

贝达药业的营收主力军埃克替尼已经迎来仿制药。

7月10日,国家药监局官网显示,昆山龙灯瑞迪制药拿下埃克替尼首仿药。该公司是印度仿制药巨头Dr. Reddy's的在华合资公司。

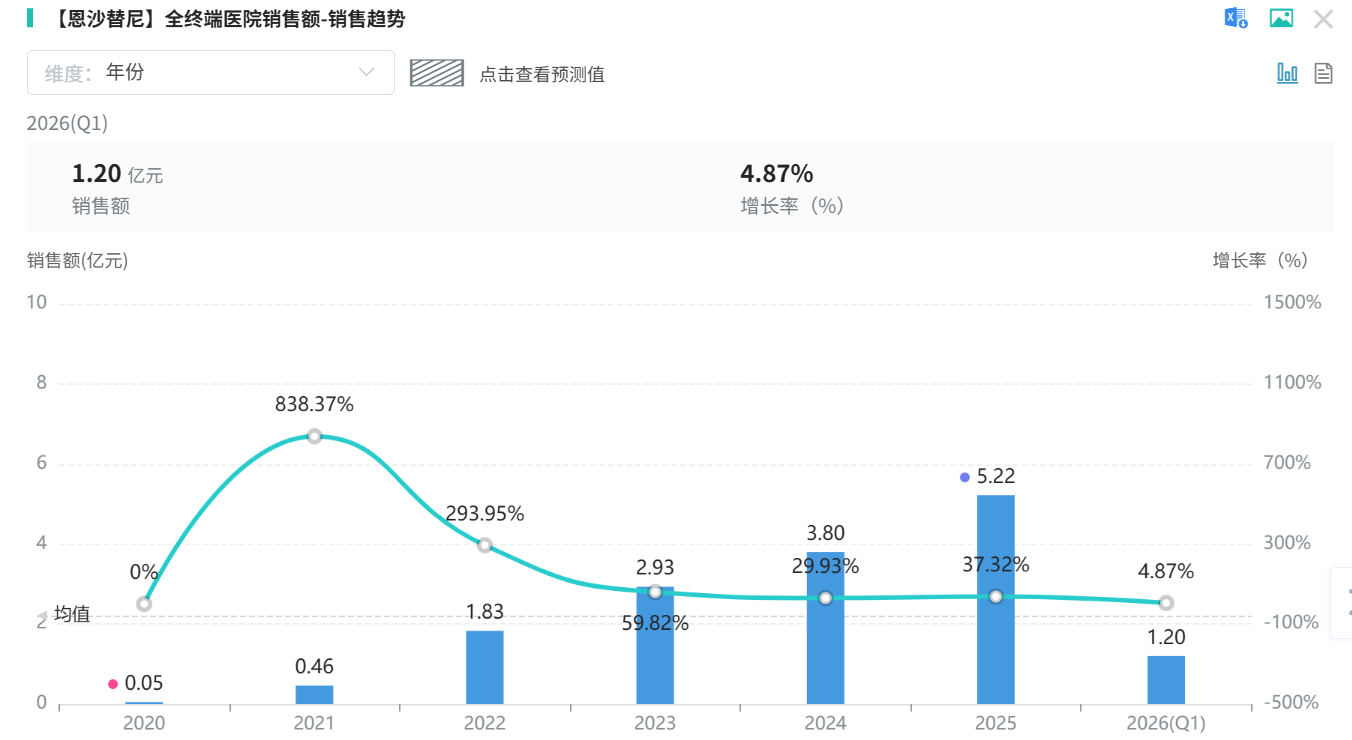

据贝达药业年报,埃克替尼的化合物专利于2023年到期。另外界面新闻在摩熵·医药数据库查询到,以全终端医院销售额计,目前埃克替尼年销售额在15亿元左右,规模不小,加上实体药店等渠道,以贝达药业2025年36亿元营收看,埃克替尼占据了相当一部分比重。

7月13日,昆山龙灯瑞迪制药方面告诉界面新闻,埃克替尼仿制药是公司进入肿瘤领域的重要一步,目前公司正在积极筹备该药上市前的各项准备工作,包括生产安排、渠道布局、医保沟通、患者教育等。

同日,界面新闻发送邮件至贝达药业证代部门,询问埃克替尼首仿药获批后,公司有何应对,如何保持埃克替尼原研药的市场优势和份额等问题,截至发稿未获回复。另据行业媒体健识局的报道,贝达药业称龙灯瑞迪应该是绕开了埃克替尼(原研药)的晶型专利。

这也就意味着,贝达药业确实即将在这一基本盘品种上受到挑战。

实际上,追溯中国创新药发展历程,贝达药业和埃克替尼是两个绕不开的名字。

早在行业生态尚处荒芜的2011年,贝达药业率先做出了首款国产一代EGFR-TKI埃克替尼,用于治疗EGFR突变非小细胞肺癌。该药成为首款国产小分子靶向抗癌药,一度被称为“民生领域的两弹一星”。

不过2017年起,阿斯利康的奥希替尼在国内获批,以其为代表的三代EGFR-TKI开始抢食一代产品市场。随后在三代产品上,翰森制药、艾力斯先后在2020年和2021年拿下国产第一、第二的位置,贝达药业则显得掉队,其与益方药业合作的贝福替尼到2023年才获批上市。

另外,埃克替尼获批九年后,贝达药业的第二款商业化产品恩沙替尼于2020年才获批,用于治疗ALK阳性的非小细胞肺癌。

在这些针对驱动基因突变的靶向肺癌药上,贝达药业的开发思路都是由二线治疗往一线治疗推进,并拓展至术后辅助治疗适应证,以做大市场空间。

但在这三款产品上,公司面临的问题是,三代EGFR-TKI过于拥挤,其作为后来者分不到多大蛋糕,据2025年年报,贝福替尼尚不能位列公司营收超10%的产品。而在ALK上,恩沙替尼虽然是国产首个ALK-TKI,但该突变发生率远低于EGFR,市场天花板相对更低,另外中美也都有跨国药企的竞品获批。

2024年12月,恩沙替尼在美获批一线治疗。不过直到2025年8月,该药才在美国开出首方。2026年4月,贝达药业还与全球商业化服务提供商Eversana达成合作,共同推进该药在美国的商业化。而2025年,公司境外收入不足1%。这亦可见小品种海外销售的变现难度。

在此之下,贝达药业需要找到新的故事和业绩增长点。其近两年也在历经调整。

一方面在研发端,2025年,贝达药业调整研发体系管理结构,将原北京、杭州两个研发中心整合为贝达研究院。当年2月,毛力回归,任研发总裁兼首席医学官,分管新药研发和医学临床研究等部门的工作。

在此前,据《经济观察报》,贝达药业则在2024年3月大裁员,研发部门是“重灾区”。同年9月,被认为是贝达近几年的研发灵魂人物、时任首席科学家的王家炳离职。

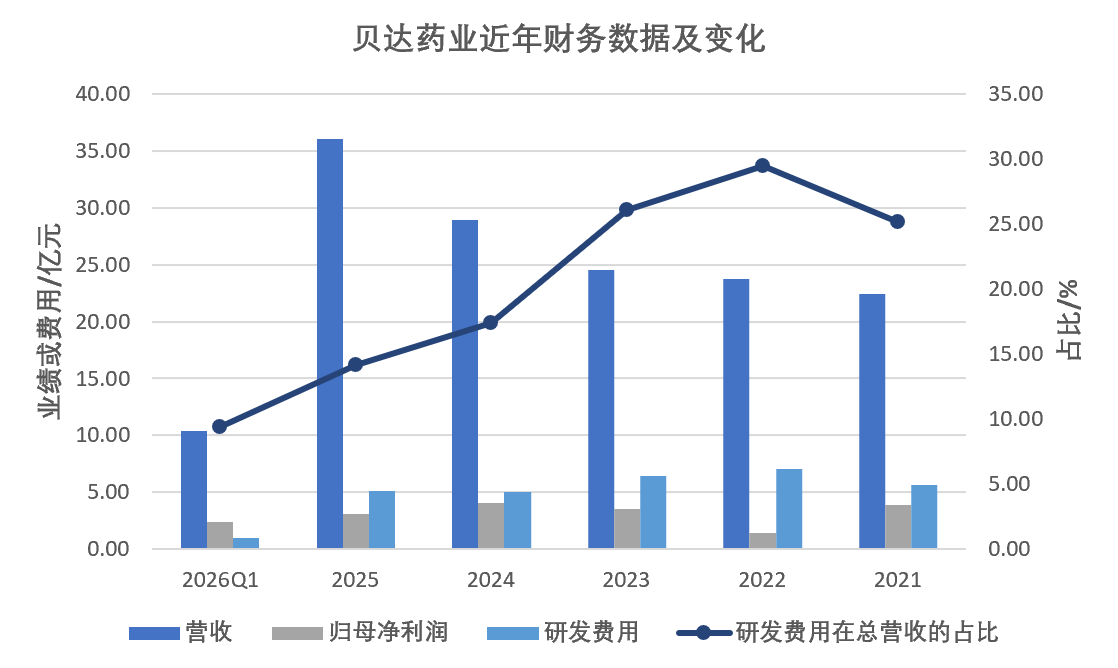

而截至目前,贝达药业研发费用占比一路走低,由2022年的近30%降至2024年的17.36%,再降至2026年第一季度的不到10%。这让人对公司自研管线的投入力度产生疑问。

不过贝达药业在2026年5月的调研活动中称,公司基于研发管线潜在价值评估管理,集中资源,聚焦核心项目开发,提升研发投入产出的效率。

后续管线中,贝达药业与EYPT合作开发的伏罗尼布两项眼科适应证均处于全球临床三期,EGFR/c-Met双抗MCLA-129处于临床二期,泛RAS抑制剂BPI-572270处于临床一期。

另一方面在产品端,贝达药业靠着对外投资、合作快速覆盖更多产品和治疗领域。

如肺癌之外,2025年年中往后,公司在乳腺癌上搭建起商业化产品,包括其自研的CDK4/6抑制剂泰瑞西利,以及从博锐生物引进权益的曲妥珠单抗、帕妥珠单抗两款生物类似药,前者针对HR+、HER2-乳腺癌,后两者针对HER2+乳腺癌,即覆盖了这一大癌种的两大主要分子分型。

不过界面新闻注意到,以上产品仍然逃不出红海竞争。如在CDK4/6抑制剂上,辉瑞的哌柏西利已于2024年12月进入国家集采,同品种的市场天花板被压低。辉瑞、礼来也纷纷放手,前者将哌柏西利转手给华润医药运营,后者则将阿贝西利交由信达生物来卖。

另据2025年年报,贝达药业的肾癌靶向药伏罗尼布营收贡献增长明显,重组人白蛋白注射液(水稻)亦开启销售,后者的商业化权益引进自被投企业禾元生物。

而以上调整、新品、在研管线能在多大程度上拉升公司业绩还有待观察。

财务数据上,2025年,贝达药业营收、归母净利润分别为36.09亿元、3.05亿元,分别同比变动24.81%、-24.15%。归母净利润下滑主要是因为计入当期损益的折旧摊销等费用升高。到2026年第一季度利润端有所恢复,当期归母净利润2.36亿元,同比增长135.71%。

另外贝达药业亦在推进港股上市进程。

评论