不少人都会有购物卡,其中就包括超市购物卡。但是,部分人购物卡里的钱可能没用完,甚至购物卡丢失无法再用,这无形中就给了超市一笔额外的收入。积土成山,超市巨头们累积的这笔资金可以达到一个令人咋舌的规模。

这不,2017年上半年,大润发母公司高鑫零售将购物卡中多年未被使用的合计4.6亿余额计为收入,导致其利润大幅增长。

在沃尔玛、家乐福纷纷关店之际,高鑫零售却在不断开店,这在一定程度上说明了高鑫零售在超市行业有较强的竞争力。但在超市行业整体低迷的背景下,高鑫零售的业绩也持续低迷,同店销售不断下滑,通过压缩人工、租金等成本来维持利润水平,此前投入巨资的电商平台——飞牛网仍然处于亏损之中。

4.6亿“无人认领”的预付卡资金,预计会让高鑫零售交出颇为靓丽的半年报,但资本市场也不太买账。这也是高鑫零售第一次将预付卡的这种收入计入利润——能拧的水都拧干了,在近期恒指迭创新高之际,高鑫零售的股价在6月下旬之后大幅下挫。

高鑫零售创收新渠道:靠计提预付卡收入盈利

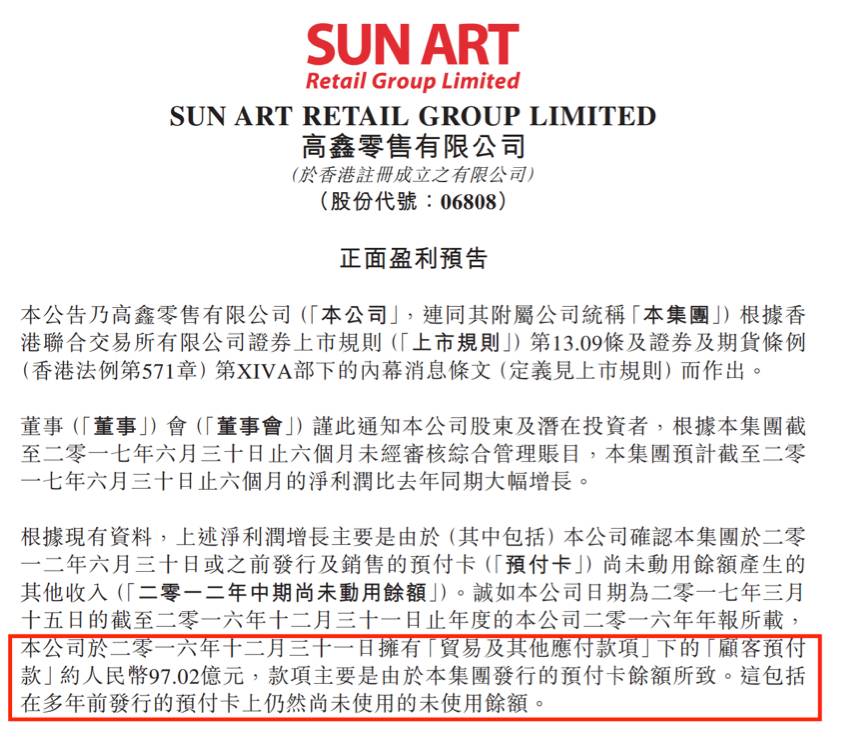

高鑫零售近日发布公告显示,预计今年上半年的净利润比上年同期大幅增长:净利润增长主要是由于其确认发行及销售的预付卡尚未动用余额产生的其他收入。

截至2016年底,高鑫零售顾客预付款约97.02亿;其中2012年中期及之前尚未动用余额占总余额的15%以上(约合14.55亿)。其聘请精算公司评估2012年中期及之前尚未动用余额不太可能使用的部分,认为该款项为4.6亿。即使扣税后,也将为其带来3.45亿净利润。

这笔收入成了高鑫零售业绩增长的“救命稻草”——2016年上半年高鑫零售的净利润仅为14.32亿元,这笔收入占去年同期净利润约32%。由于详细的财务数据还未披露,尚不知扣除这笔收入之后,高鑫零售的业绩是增是减,但根据业绩预告的措辞来看,这笔“无人认领”的资金,很显然在今年上半年的利润中举足轻重。

发布盈利公告的同时,高鑫零售还发布了收购飞牛网的公告。高鑫零售将以1.66亿的价格收购飞牛香港14.255%的股权,收购完成后;飞牛香港(旗下主要公司为飞牛网)将成为高鑫零售的全资子公司。2016年飞牛香港亏损5.21亿,亏损额较上年同期扩大16.59%。截至2016年底,飞牛香港已资不抵债,净负债为2.66亿。

高鑫零售称,基于过往两年的业绩,飞牛香港的业务模式与经营管理已作出调整和变动,拟进行的首次公开发售在可预见的将来将不会进行。收购后,高鑫零售将成为飞牛香港的唯一股东,有助于更为全面的监督企业经营。这意味,高鑫零售自己对过去两年飞牛网的业绩并不满意。

在飞牛网亏损的背景下,高鑫零售收购飞牛网余下股份将进一步侵蚀全年利润。高鑫零售首次将预付卡收入计入利润固然可以短期对冲飞牛网的亏损,但这样的盈利明显不可持续。高鑫零售股价在此前受互联网巨头入股传闻刺激飙涨之后,近期频频下跌,即便在盈利公告发布后,高鑫零售的股价也持续疲软。

好拧的水都拧干了:高鑫零售成本早已大幅压缩

预付卡无人认领的沉淀资金早已有之,为何选在这个时候首次作为收入入账?或许与其成本已压缩到极致而销售却迟迟无法改善有关。

2016年高鑫零售总营收为1008.92亿,同比增长4.18%;但营收增长主要来自新开门店,2016年其新开了38家大卖场。高鑫零售称,2016年关闭了山东潍坊的一家大润发,对烟台的一家欧尚门店变更品牌,并投资9.43亿整修翻新现有门店以让客户享受更好的购物体验。但即便如此,2016年高鑫零售同店销售仍下跌了0.34%。下图为面包财经根据财报绘制的高鑫零售历年总营收与净利润:

高鑫零售还在努力压缩人工、租金等主要成本。其单间门店平均员工人数自320人降至2016年底的298人,并对若干经营环境较差的门店重新商定租金。事实上,高鑫零售已连续多年都在压缩单店员工人数,2016年的单店平均员工数较2014年的437人下跌了31.81%。

除了压缩人工和租金支出外,高鑫零售还在整合旗下两大品牌超市——大润发和欧尚的供应链。

截至2016年底,大润发和欧尚中国拥有门店数量分别为368家和78家,两者同属于高鑫零售的子公司,但在采购和运营上却处于分离状态。近年来高鑫零售正大力推动共同采购,2014年时两大品牌的共同采购金额占比为40%,2016年已提高到47.9%。此前,有消息称,高鑫零售将在不久成立欧尚与大润发的中国共同采购部。

但是,成本的压缩空间是有限的。高鑫零售的运营效率在中国大卖场市场中,本身就处于领先水平,且经历过多年成本压缩后,很多成本可能已变成了干毛巾,要再拧出水并不容易。

值得关注的是,高鑫零售同店销售的持续下滑,这才是一个更要命的问题。据南华金融研报称,今年一季度,高鑫零售同店销售再次下降1.5%。并称,虽然高鑫零售可通过整合在线到线下业务而产生更多价值,但一季度同店销售出现下跌,使得其盈利前景蒙上阴影。当然,券商研究员们没有预料到高鑫零售会突然使出将预付卡资金确认为利润这一大杀招。

商服用地供应创六年新低,实体零售复苏在即?

不只是高鑫零售,近年来,受中国经济增长放缓以及电商的冲击,超市行业平均收入增长率不断下滑,超市盈利能力持续下降。据申万宏源研报,2016年中国超市行业平均收入增长率仅为1%,而在2010年时,这一数字曾高达18.6%;在盈利方面,超市行业平均扣非后净利润年已连续两年出现100%的跌幅。

在此背景下,部分国外超市巨头纷纷关店。据申万宏源研报称,2012年—2016年,沃尔玛在中国关闭了49家门店;家乐福的关店潮则从发达的沿海城市向内陆地区蔓延。不只是外资巨头,曾经雄踞一方的内资大型超市也纷纷陷入倒闭潮,家和、百全、泽雨等均已破产倒闭。

此外,中国的商服用地供应面积也创下六年来的新低。据国土资源部数据,2016年中国商服用地供应面积为34600公顷,与2013年相比大跌48.4%,商服用地供应规模创下自2010年以来的历史低点。下图为面包财经根据国土资源部数据绘制的中国商服用地历年供应面积:

申万宏源研报称,零售行业关店潮涌动,门店经营周期缩短,为数不少的零售企业退出市场,更多的零售企业没有展店,在原地苟延残喘,中国零售业已经进入了理性开店、主动关店的新时代,实体零售经营环境改善。

中国线上消费增速逐步放缓,电商巨头纷纷加强与线下实体零售的合作;新零售从概念逐渐变为现实,但最终谁能从中受益还难以断言。

面包财经此前曾在高鑫零售股价处于历史底部附近撰文认为,这家公司是大卖场领域最有价值的独立资产之一,极具被收购的价值。不久之后即传出被互联网巨头入股的传闻,刺激股价飙涨,股价在3个多月里飙升超过50%,目前我们仍然秉持这样的观点。

但是,高鑫零售突然将沉睡多年的客户预付卡资金“据为己有”——尽管有精算师的精密算计,也确实值得商榷。即便是这种做法在法律和会计准则上是允许的,投资者也应当注意:今年上半年高鑫零售的利润含金量其实较之前大打折扣,难逃粉饰业绩之嫌。

皮之不存毛将焉附?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

评论