记者 王珍

2026年上半年,我国国内生产总值(GDP)同比增长4.7%,落在年初《政府工作报告》提出的全年增长4.5%-5%的目标区间之内。分季度看,一季度GDP同比增长5.0%,二季度增长4.3%。

国家统计局副局长毛盛勇周三在国务院新闻发布会上表示,上半年,中国经济顶住压力运行在合理区间,生产供给较快增长,就业形势总体稳定,物价温和上涨,对外贸易增势良好,新动能快速成长,民生保障有力有效,发展韧性持续彰显。

“和去年上半年比GDP增量3.6万亿元,是近五年同期最大增量。对于我国这样超大规模的经济体,实现4.7%的增长难能可贵。尽管二季度增速有所回落,但是经济稳定运行、向新向优的基本面并没有变化。”毛盛勇说。

分析人士指出,总体看,上半年中国经济运行呈现以下特征:生产好于需求、外需好于内需、服务消费好于商品消费、新动能好于旧动能。

生产和出口保持韧性,新动能继续壮大。生产端,上半年规模以上高技术制造业增加值、数字产品制造业增加值分别增长13.3%和12.3%。出口端,上半年以美元计的出口金额同比增长17.6%,在全球人工智能(AI)投资热潮的推动下,高新技术产品成为出口的核心驱动力。

另一方面,内需仍然偏弱,消费和投资双双承压,特别是房地产市场仍处于深度调整过程中,成为制约内需回升的关键变量。

分析人士表示,预计本月下旬中央政治局年中会议将部署新一轮稳增长举措,重点是盘活现有资源、补齐需求短板,下半年内需有望逐季修复,全年经济大概率呈现V型走势。

工业生产较快增长

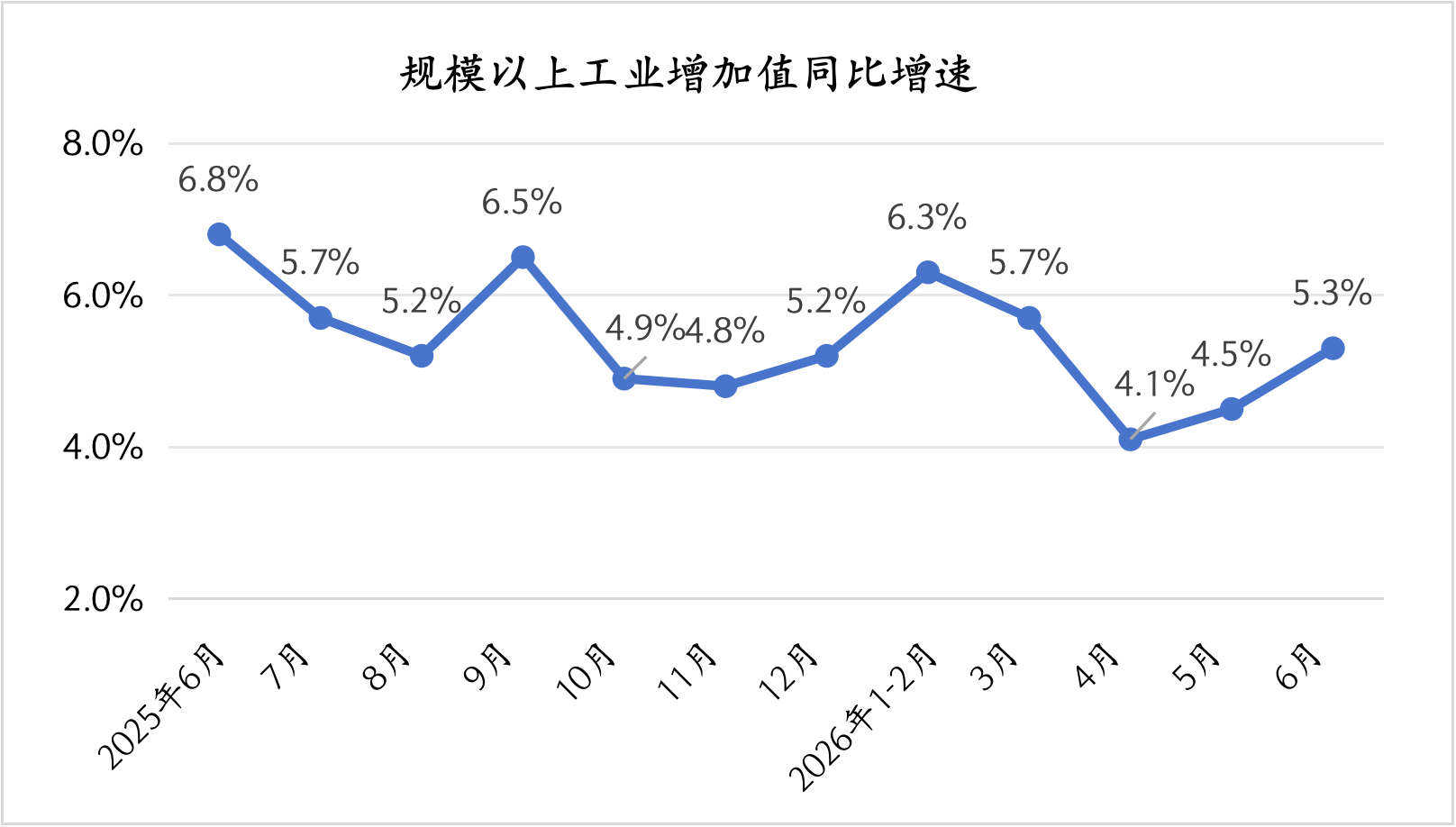

今年上半年,全国规模以上工业增加值同比增长5.4%,其中,6月规上工业增加值同比增长5.3%,比上月加快0.8个百分点。

“在内需偏弱的背景下,上半年工业增加值仍保持较快增长,主要受益于出口的有力支撑。同时,以高技术制造业为代表的新质生产力领域生产加速增长,对工业生产的拉动作用也在持续增强。”东方金诚研究发展部执行总监冯琳对界面新闻说。

国家统计局数据显示,上半年规模以上高技术制造业增加值、数字产品制造业增加值分别增长13.3%和12.3%,比全部规模以上工业分别高7.9、6.9个百分点。

与此同时,工业效益出现明显改善。国家统计局最新数据显示,1-5月,全国规模以上工业企业利润同比增长18.8%,今年以来,持续保持两位数增长。受新能源、人工智能等新兴产业需求增加带动,有色、电子等行业利润增长更快。

服务消费较为亮眼

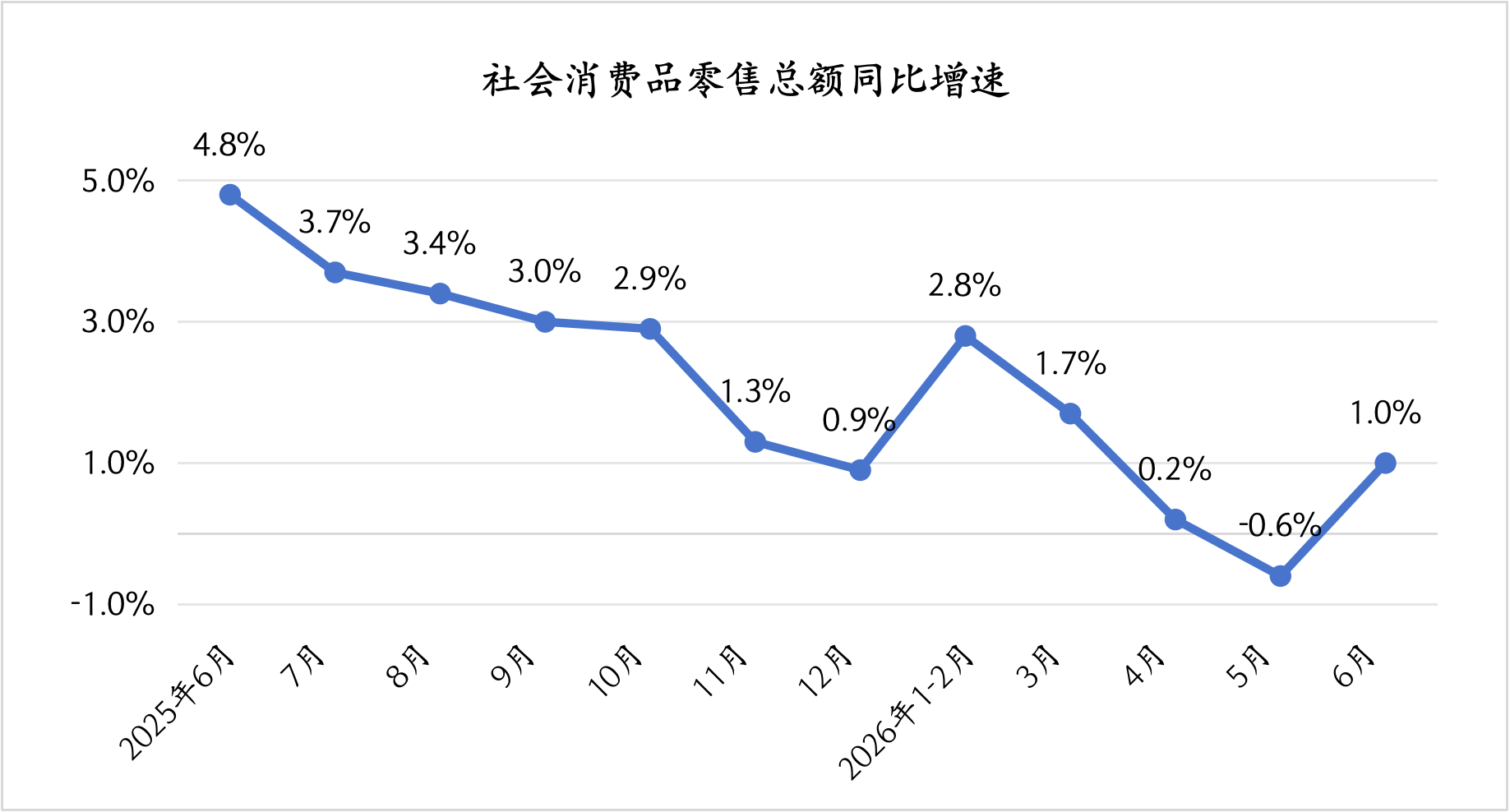

今年上半年,社会消费品零售总额同比增长1.3%,其中,6月同比由负转正,增长1.0%。

冯琳指出,6月社零增速回升,主要受去年同期基数明显下沉及端午假期错期效应带动。在房地产市场持续调整、居民收入增速有待提振的背景下,当前消费信心依然偏弱,预计下半年促消费政策将加码发力,带动消费边际改善。

中国民生银行首席经济学家兼研究院院长温彬对界面新闻表示,本周发布的《扩大消费“十五五”规划》明确提出,“十五五”期间(2026年-2030年)社会消费品零售规模将达到60万亿元,折合年均增速约为3.7%左右。今年上半年社零同比增长1.3%,与年度目标有一定差距,预计下半年促消费政策将继续发力。

进一步拆分数据来看,上半年服务零售额同比增长5.3%,商品零售额增长1.1%。服务消费正在成为释放消费潜能、拓展消费空间的重要领域,上半年居民人均服务性消费支出占居民消费支出的比重比上年同期提高了0.2个百分点。

虽然商品零售受到以旧换新等补贴政策退坡的影响,增速出现放缓,但是部分升级类消费品增长较快,其中,限额以上单位化妆品、通讯器材类商品零售额同比分别增长6.3%和14.4%。

毛盛勇表示,随着全国统一大市场深入推进,优质消费供给增加,促消费政策发力显效,国内消费有望扩容提质。

投资继续承压

今年上半年,固定资产投资同比下降5.7%,降幅较1-5月扩大1.6个百分点。三大投资板块中,制造业投资下降1.2%,基建投资下降2.4%,房地产投资下降18.0%。

分析人士指出,投资偏弱主要有四大原因:其一,部分地方政府在化债压力下,对新增项目投资的资金配套能力有所下降;其二,“反内卷”行动一定程度上制约了企业扩投资的意愿;其三,一季度项目集中前置开工形成一定“透支效应”,二季度新项目接续不足;其四,投资审批监管政策收紧,项目从立项到开工的周期拉长,短期内影响了新项目的落地节奏。

虽然整体投资偏弱,但算力网、新一代通信网等新基建领域投资增长较快。上半年,互联网和相关服务业投资同比增长39.9%,信息传输业投资增长25.6%,光纤制造业投资增长26.5%,水上运输业、航空运输业投资分别增长19.8%和11%。此外,企业更加注重研发创新,持续加大专利软件数据库等领域的投资,上半年知识产权产品投资在固定资产投资当中的比重达到13.8%,比一季度提高1.4个百分点。

分析人士表示,随着地方政府专项债发行提速、8000亿元超长期特别国债全部拨付到位、以及8000亿元新型政策性金融工具将在下半年陆续落地,固定资产投资有望迎来阶段性反弹。

稳增长政策有望加速落地

分析人士指出,上半年中国经济增速虽运行在政府目标区间内,但二季度增速跌破区间下沿,显示稳增长迫切性有所上升。

他们表示,预计本月下旬中央政治局年中会议将部署新一轮稳增长举措,随着政策落地生效,下半年内需有望逐季修复,经济大概率呈现V型走势。

7月13日,李强总理主持召开经济形势专家和企业家座谈会。会议强调,“要全面客观认识当前经济形势,既充分肯定取得的成绩,又清醒看到存在的问题”,要“加大逆周期调节力度,用好用足存量政策,预研储备增量政策,切实巩固拓展经济稳中向好态势”。

温彬认为,相比年初《政府工作报告》提到的“加大逆周期和跨周期调节力度”,本周经济形势和企业家座谈会提到的“加大逆周期调节力度”,预示着政策力度将会加码。除了存量政策将加速落地外,政府部门可能也会研究准备增量政策并择机推出。

冯琳表示,如果稳增长政策适度发力,三季度GDP增速有望回升至4.6%左右,四季度有望进一步加快,全年经济将呈现“V型”走势。其中,以高技术制造业为代表的新动能还会保持较快发展势头,而以房地产为代表的老动能会继续承压,经济分化格局会延续。

评论