文 | 财经无忌 山核桃

安踏创始人丁世忠曾谈到他眼中安踏的人才画像:需要懂生意、带队伍、打胜仗、高抗压。

细数安踏内部的“大将”,元老级人才徐阳无疑完美具备以上特征。

但现在,这位“大将”走了。

自2006年加入安踏,徐阳一战成名的案例是始祖鸟的破圈和成功,这也是他在2023年接手主品牌安踏的基础。

此前担任安踏主品牌CEO的前三任主帅,分别是创始人丁世忠、郑捷、吴永华。

郑捷可以被视作安踏的国际化大管家,操盘和亲历其多品牌的并购和管理;吴永华则是集团双CEO之一,而接任徐阳的是另一位联席CEO,原安踏首席财务官赖世贤。

在外界看来,徐阳离职稍显突然,因为他还尚未完成主品牌的增长转型,其立下的“3年之内安踏单品牌要在中国超耐克”军令状也并没有实现。

但徐阳的离职又在意料之中。

丁世忠对安踏主品牌的增长焦虑已摆在台面上。一方面“并购狂魔”收购来的品牌急需弹药粮草支撑后续增长,另一方面,作为营收重要支柱的主品牌却增长乏力。

徐阳离职,也暴露出安踏更深层的一重危机:频繁变动的组织、轮番上阵的大将,个人的增长方法论并不适用另一个品牌增长。

1、常胜将军,为何失算?

在安踏内部,徐阳曾被评价为一个能“连续打胜仗”的职业经理人。

2023年,被丁世忠亲自任命主品牌,徐阳在当时被寄予厚望。

徐阳在内部被评价为一位“连续打胜仗”的职业经理人,因带领始祖鸟崛起又被称为“鸟总”。

徐阳和欧文 图源:官方

我们曾在《谁在帮始祖鸟逆天改命?》中提到,徐阳对始祖鸟的改造法则主要分为三步:第一,渠道端转型直营,主要是开大店;第二,是打造品牌IP,搭建专业化社群;第三是,更精准的营销动作,将始祖鸟的品牌形象从专业户外转变为运奢。

这是徐阳擅长的打法,和他营销出身和善于构建消费体验有关。

与之对应的,他也试图将这一动作复制到主品牌上,对主品牌的改造主要可分为两步:

第一是,提升安踏主品牌的品牌形象。

徐阳上任后,安踏签下了NBA巨星欧文,贝克勒等10余位马拉松明星,重点提升篮球、跑鞋等品类的专业心智。

第二是,将安踏变得更小。

徐阳认为,需要用更精细化的方法优化安踏的产品和门店体验。

具体到店型上,分为安踏竞技场、安踏殿堂店、ANTA SNEAKERVERSE(以下简称“安踏SV”店)、安踏冠军店、超级安踏和安踏ZERO概念店、安踏儿童灵龙店和安踏校园店等十几种特色店型。

徐阳的想法是,让大众定位的主品牌按照需求和场景裂变,用来服务不同需求的人群,向上可以触达客单价更高的高净值人群,向下可以触达不同圈层的人群。

理想很丰满,但现实很骨感。

这位常胜将军没有预料的有两方面:

第一,主品牌经不起如此激进的折腾。

主品牌营收常年占安踏营收的一半,这也意味着主品牌一定程度上需要给集团其他子品牌输血。

这也是为什么徐阳定下如此激进KPI的原因所在。

但我们需要知道,激进的不是徐阳,而是背后整个安踏集团,徐阳多激进,主品牌就有多焦虑。

但改革需要成本和时间。

特色店型的单店盈利模型铺开需要打磨,定位高端的安踏SV、“运动优衣库”的超级安踏在单个商圈、部分高线城市坪效尚可,但想要复制到大众化的县城,一定是门“高投入、慢回报”的事。

除此,集团内部也在考虑投入产出比。

据36氪报道,此前和李宁争夺库里的过程中,安踏出价高达7000万美元(约合4.7亿人民币),但这份豪赌最终被丁世忠亲自叫停。

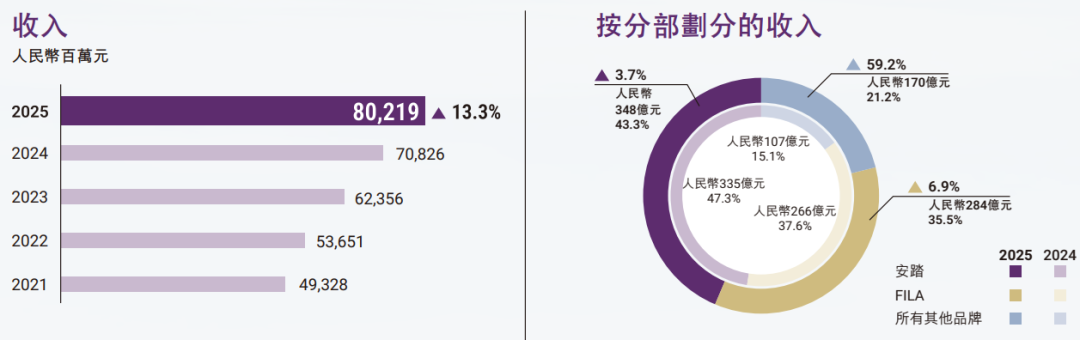

数据显示,2025年安踏主品牌营收同比增速从2024年的10.6%降至3.7%,2026第一季度,仅实现“高个位数”增长。

不仅对比其他子品牌(始祖鸟、迪桑特、可隆、MAIA ACTIVE等)的双位数增长严重落后,甚至也快要被曾经的老对手李宁迎头赶上。

归根到底,运服赛道没有永远的常胜将军,徐阳无法复刻始祖鸟的增长奇迹,安踏内部也大大低估了偏向大众定位的主品牌竞争内卷。

谁都没有错,只是善于变化的安踏,撞上了一个变化比自己更快的时代。

2、太多的品牌,但操盘手不够了

与“大将”徐阳离任相对照的是,你会发现,在中国运服赛道,安踏是组织变动最为频繁的巨头之一,堪比BAT互联网大厂。

我们也必须承认安踏的组织变动引领了中国运服赛道走向现代化治理,从过去依靠创始人红利走向职业经理人管理的操盘手时代。

纵观安踏过去操盘多品牌的管理经验,“人的流动”也是一个最典型特征:

第一个特点是,内循环为主。

安踏在组建新团队管理品牌时,会优先内部的“大将”过渡或担任。

这之中有分为三类人:

第一类,内部打过胜仗的年轻一代。

比如从始祖鸟到主品牌的徐阳,从萨洛蒙到始祖鸟的殷一;曾负责ANTA KIDS到FILA的江艳,她和徐阳都是广告人出身。

第二类,经验丰富的“救火队长”。

典型是此前和郑捷、徐阳一起帮助亚玛芬增长的姚剑,现任JACK WOLFSKIN(狼爪)品牌总裁。

第三类,基层干起来的安踏二代。

如安踏二代丁世忠之子丁少翔现在管理迪桑特与MAIA Active,负责可隆的丁思榕。

第二个特点是,内外部赛马、不断变动。

我们观察到,因为子品牌诸多,安踏内部也会采取赛马模式,组织变动又为极为频繁。

在新品牌操盘时,安踏会选择老将,但也会尝试来自耐克系、阿迪系等品牌的空降兵,但并不多。

比如三年换了四任负责人的始祖鸟;再比如,近期安踏选择的萨洛蒙中国一把手前耐克中国高管杜文钧。

内循环为主、变动赛马的特点里,可以看出,担任安踏的品牌操盘手并不是一个“美差”。

并购狂魔安踏也渐渐发现,子品牌越来越多、安踏宇宙越来越大,但操盘手却已经不够用了。

安踏对人才的要求也更高,参考丁世忠的“懂生意、带队伍、打胜仗、高抗压”的人才画像,现在可能还要再加上两条:一是懂安踏,二是懂全球化。

一方面,安踏更偏向重用内部成长的人才,操盘手因此必须要学会如何协同和整合集团内部的资源;另一方面,随着安踏海外扩张,还需要更懂全球化。

一定程度上可以看出,安踏给每一任操盘手还是留足了创新空间,也同时包容稳健派和改革派,但耐心有多久,最终还是取决于增长成效。

安踏几乎每一任品牌操盘手也都会被媒体问到类似的问题:“如何处理和集团的关系?”

安踏系自家人、也是可隆CEO丁思榕有一个土壤和大树的比喻:“集团是土壤,品牌是树木,土壤提供养分。”

但他又说了一句:“但每棵树必须以自己的方式向上生长。”

3、变形的高端化

我们曾多次提到,运服是一个典型的周期性赛道,没有绝对的成王败寇,没有企业的时代,只有时代的企业。

一方面,它对需求端的消费极为敏感,购买力、审美时尚的变化都会影响销量和品牌认知;

另一方面,供给端又受供应链、残酷的市场竞争影响,一朝不慎就会陷入库存危机,库存周转恶化,运服巨头不得已进入漫长的去库存周期,打折以价换量。

再加上近年来,运服赛道的技术也日益走向成熟收敛,一些功能性技术虽有门槛,但并非绝对,这也是为什么,运服在今天潮流和专业的界限日益模糊。

过去,优等生安踏之所以能保持持续的增长态势,一定程度上,确实是其找到了方法。

一方面,安踏吃到了大户外崛起的时代红利,特别是亚玛芬的崛起为安踏搭建了户外品牌帝国。

另一方面,安踏擅长抄底品牌,管理增长预期。

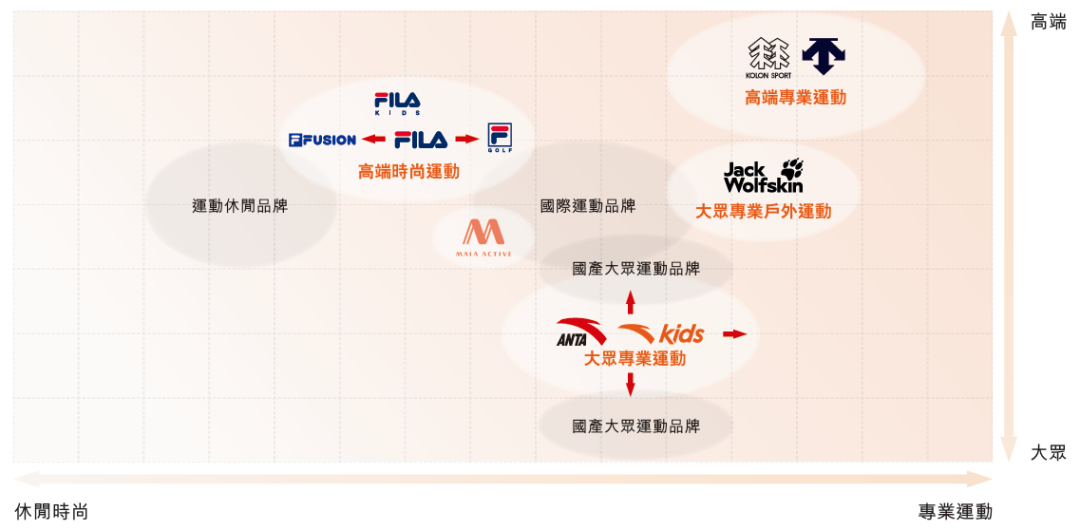

安踏收购品牌,要么是底子不错,如彪马;要么是细分赛道的黑马,比如MAIA ACTIVE。

前者可以通过其擅长的DTC改革,提升盈利水平;后者借用集团资源,可以大力出奇迹。

可以这么说,目前安踏收购的品牌,大多都没有当初改革FILA那样艰难,因此也难谈安踏“让xx起死回生”。

但今天安踏迟迟不见起色的主品牌增长却暴露出安踏的路径依赖——

更残酷的大众市场需要的不是分散火力,而是应该力出一孔,用价格、产品和渠道系统化的“质价比”说话,用更接地气的品牌故事让大众买单。

而这恰恰也是想要成为LVMH这种品牌管理集团、渴望高端化的安踏所不擅长的。

今天的安踏当然依旧有实力成为“世界的安踏”,但需要修正增长预期和变形的高端化动作,这是每一个大公司都需要解决的问题,只不过现在轮到了安踏。

百年运服赛道浮浮沉沉,最怕的不是不增长,而是留在自己的舒适圈里,“大将”徐阳的离开,对安踏来说,是一个创新实验的结束,也是新一轮刮骨疗毒的开始。

参考资料:

1、晚点:对话安踏新 CEO 徐阳:把安踏越做越小

2、36氪:安踏品牌CEO徐阳离职,激进的零售实验结束了|独家

评论