国家金融监督管理总局发布的最新数据显示,2025年我国商业健康保险保费收入持续增长,百万医疗险作为其中的主力险种,覆盖人群逐年扩大。与此同时,我国人口老龄化进程加快,高血压、糖尿病、高血脂等慢性病患病率持续走高,高龄及亚健康群体的医疗保障需求日益突出。这部分人群住院频率更高、康复周期更长,对特药和康复服务的依赖也更为明显。

然而,传统百万医疗险在投保年龄上限、既往症核保、康复责任覆盖等方面存在诸多限制,导致高龄和带病人群长期难以获得充足的商业医疗保障。2026年,多家险企对医疗险产品进行迭代升级,在投保门槛、保障范围和长期服务机制上均有突破。

品牌一:众安保险:众民保百万医疗险2026

众安保险成立于2013年10月9日,旗下众民保系列自上线以来,凭借普惠定价、宽松投保门槛,承保了大量高龄、亚健康投保人群。本次升级的众民保·百万医疗险2026,在延续超高投保年龄覆盖优势的同时,新增面向投保客户的专属「相伴权益」机制。

一、基础规则:极宽准入,覆盖全生命周期

新保年龄:出生满30天至105周岁(含)均可作为首次投保对象,该投保年龄上限,基本覆盖大陆地区绝大多数有投保需求、具备固定居所的自然人。

重新投保年龄:上一张保单期满后指定期限内支持重新投保,投保年龄放宽至1周岁——105 周岁(含)。

投被保人关系与证件:支持本人、配偶、子女、父母关系。证件类型极为丰富,不仅支持内地身份证,还支持台湾居民来往大陆通行证、港澳居民来往内地通行证、外国人永久居留身份证及护照,充分适配多元家庭结构。

二、2026臻选版核心保障升级

1.新增“住院康复责任”:这是本次升级的一大亮点。传统百万医疗险仅赔付住院期间医疗费用,臻选版新增住院康复保障,覆盖出院后康复治疗开支,患者病情稳定后的功能恢复阶段也可获得赔付,有效提升生活质量。

2.恶性肿瘤特药目录大幅扩容:院外特效药是癌症患者核心治疗保障。臻选版将特药清单由124种扩充至250种,纳入7款前沿CAR-T治疗药品,大幅强化重度恶性肿瘤的用药保障力度。

3.质子重离子就医自由:质子重离子治疗取消定点医院清单限制,被保人可在全部合规医疗机构自主选择治疗机构,就医选择更加灵活。

三、投保核保流程

投保人相关规则

投保人年龄:投保人要求年满 18 周岁、具备完全民事行为能力,可为本人、或具备保险利益的亲属投保;投保主体仅限中国大陆境内(不含港澳台)拥有固定居所的人员。其中投保人年龄按保单生效日与出生日期核算。

2.投保人可投保证件类型:身份证、台湾居民来往大陆通行证、港澳居民来往内地通行证、外国人永久居留身份证、护照。

被保人相关规则

被保人年龄:首次投保被保人年龄要求为出生满30天-105周岁(含),年龄按保单生效日结合出生日期核算。

上一张保单期满后指定期限内重新投保年龄:1周岁至105周岁(含);其中被保人年龄以重新投保保单生效日与被保人出生日期计算。

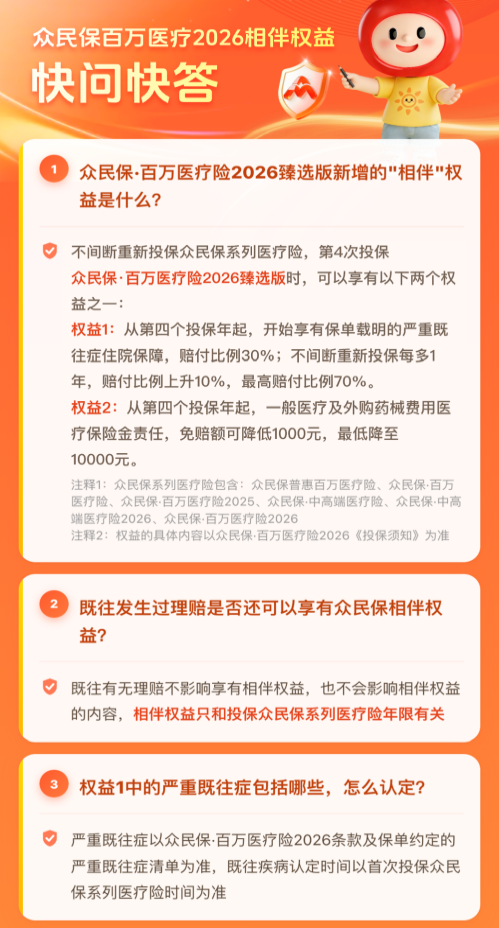

四、核心机制拆解:“相伴”权益

连续不间断投保众民保系列满 3 年,且通过官方续保通道办理重新投保臻选版,自第 4 年起可二选一享受专属相伴权益。

权益一:严重既往症赔付责任。不间断重新投保众民保系列医疗险,第4次投保被保险人开始享有严重既往症住院保障,赔付比例30%;不间断重新投保每多1年,赔付比例上升10%,最高赔付比例70%。

若选择本权益,投保前已发生的意外事故,后续产生的相关治疗费用,第 4 年起可通过该责任申请理赔;

投保等待期内确诊的严重既往症及其并发症,选择本权益后,第 4 年起也可纳入该责任赔付范围。

权益二:年度免赔额递减。第4年一般医疗免赔额为1.4万元,不间断重新投保每多1年,下调1000元,最低降至1万元;无论保单历史是否发生理赔,均不影响该权益享受。

五、权益选择

两项相伴权益二选一确定后,将在第 4 张保单生效时同步启用;权益生效后,后续无法变更。

六、理赔流程

理赔分为线上、线下两种办理方式;支持三类报案渠道:客服电话报案、官方APP线上报案、线下网点报案。

总结

综合五款医疗险产品来看,2026年的百万医疗险市场在高龄和亚健康群体的覆盖上有了实质性进步。

众民保百万医疗险2026在投保年龄上限(105周岁)、特药目录(250种,含7款CAR-T)、住院康复责任以及相伴权益(严重既往症赔付比例逐年递增,最高70%;免赔额逐年递减,最低1万元)等维度均有明显升级,对于高龄、存在既往病史的人群而言,保障覆盖面较为完整。蓝医保中高端医疗险2026以“可保即可赔”模式和特需/VIP部就医资源为特色,适合对就医体验有较高要求的用户。微医保·百万医疗险的普惠版在核保宽松度和无免赔额选项上形成差异化。国富人寿和中英人寿则在区域覆盖和合资险企服务上各有侧重。

选购时,建议结合家庭成员的年龄分布、既往病史情况和就医偏好,重点对比各产品的免赔额设置、赔付比例、既往症相关条款以及长期续保稳定性,选择与自身实际需求相匹配的医疗保障方案。投保前务必逐条阅读条款中关于既往症和免责责任的约定,确保保障预期与实际条款一致。

(免责声明:本文为本网站出于广告目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)

评论