作者:云掌财经 财艾笨

这两天,一起发生在北京的恶性骗局引起了全国媒体的关注。上百名老年人一辈子的房产,在诈骗犯与高利贷的勾结下,就这样被放贷者们纷纷以极低的价格强占过户。

其中有的老人价值百万的房产,竟被高利贷以1000元的价格就过户给了自己的亲戚…

把自己的房子抵押借款3个月,每月不仅能获得10%到15%的高额利息,到期后还会本金全额返还,这样“以房养老”的理财方式让很多老年人心动不已。上周一则新闻便报道了这样一个新型理财骗局,诈骗份子用表面上合法的手段,以“以房养老”设局,骗取老人房产,甚至还让老人们身负巨债。

何为“以房养老”骗局

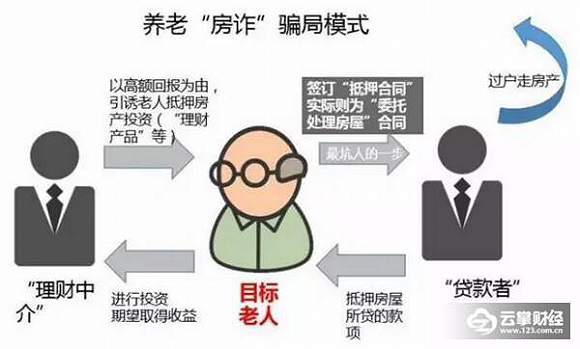

这个骗局套着“以房养老”的名头,实际上跟国家推行的“以房养老”保险完全不是一回事,形式就是一个中间人向老人承诺,抵押房子三个月就能获得每个月超过10%的高额利息,而且到期本息归还。老人一答应就会被拉去签各种公证文件,老人以为签署的是“以房养老”项目合同,实际上是自己以房屋作抵押向另一位被称为“银主”的角色借款的合同,还有将自己房屋抵押、买卖、产权转移、纳税甚至是收取放款等权利通通委托给“银主”处理的公证书。在三个月里,老人可能会收到几万或十几万元的利息,但手上没有任何一份公证书只有一张中间人写的没注明利息的借款合同,到了三个月后,“银主”就会以老人没还款为理由向法院申请强制执行,再通过委托将老人的房子以超低价转手给诈骗集团的另一个人,有一个老人价值700万元的房子只卖了1000元。很多老人就这样被扫地出门,房子没了钱也没了,被骗得倾家荡产。

行骗流程

从大量受骗老人那里得知,他们起初都是被一个自称“中国店网”高管的男子广艳彬所骗,其行骗流程大致如此:

1、广艳彬宣称自己有个很赚钱的项目,忽悠老人给他投资,期限3个月到半年。

2、老人说没钱,广艳彬就通过一个【中间人】介绍【高利贷】给老人抵押房子。

3、广艳彬宣称每月会给老人支付高额月息,也会替老人还高利贷,到期归还本金。

4、但广艳彬通常给老人支付1-2个月利息后,就不再给老人任何钱。

5、之后高利贷找上门说广艳彬没还钱,并把老人的房子强行按远低于市场价的价格过户。

目前,这个广艳彬已经因为涉嫌诈骗罪被逮捕调查。然而,那些涉嫌与他勾结在一起的【中间人】和【高利贷】却仍然在“收割”那些被广艳彬诈骗的老人,疯狂过户着老人们唯一的房产。

骗局可怕之处在于披着合法外衣

骗局一环扣一环,满满都是套路。生生把老人价值几百万的房产给侵吞了,这种骗局读来让人压抑和悲愤。

老人也试图维权,但是似乎法律“站在了骗子一边”。借款合同、房屋抵押、公证委托书、法院强制执行,每一步都打着正规合法的旗号,每一步都有证据,甚至国家的公证机关、法院执行部门也被骗子当成诈骗的工具。

而一般民警处警时,看到有借款合同、公证书,就会认定民事纠纷,要求当事人到法院解决,而不是刑事立案处理;同理,即便走上民事法庭,如果不由公安进行刑侦调查,从表面证据来看,也很难认定这属于诈骗。这就是此类新型金融诈骗犯罪的可怕之处。

去年上海等地被曝光的“套路贷”,也与之类似。欺骗当事人签一个借款合同,以房产做抵押,再借旧账还新账,将借款越滚越大,故意诱导当事人不能及时履行,伺机侵吞房产。而这个套路,每一步都是以合法的名义进行的。

证据不足维权难

在受害老人们看来,这种针对老年人高额贷款,抵押后凭借委托悄然卖房的行为,已经成为一种套路。

因涉嫌诈骗,广艳彬已经于2017年2月27日被北京市人民检察院第二分院批准逮捕,但在为老年人提供法律援助的北京市致诚公益刑事项目负责人武婕律师看来,老人们维权仍然有很长的路要走。

“其实还是传统的庞氏骗局,第一批收益的老年人开始发展下线,下线的钱交过来补上线的钱,然后整个链条断了。”武婕认为,“即使广某被认定诈骗,他没有退赃能力,老年人的利益已经受损了。”此外,老人签署文件时是否知道法律后果等,很难取得对老人有利的证据。

事实上,本案中类似的房产纠纷并非只出现在“以房养老”骗局中。

2016年12月22日,北京市第二中级人民法院发布了《抵房借款风险提示》,在该院审理的案件中,通过委托售房、委托收房款等方式抵房借款的情况时有发生。抵房借款的房屋买卖合同纠纷案件主要表现形式是,出借人出借一定款项给借款人,要求借款人提供一套房屋并委托出借人代办售房、收房款或过户等事宜,借款人到期不能还款,代理人直接将房屋出售。

多部门有责任戳破“画皮”式骗局

分析一下“以房养老诈骗”和“套路贷”,受害者本身往往是老人或者其他社会经验不足的人群,对于现代金融知识完全不懂,像牵线木偶一样,被骗子们忽悠签了各种各样的合同、委托书。

一方面,社会真的要强化对于老人的法律风险教育,拿出房产证、签字必须谨慎再谨慎,否则就可能倾家荡产。

另一方面,公证机关要真正强化自己的公证职能,对得起自己的高额收费。老人和非亲非故的人签了这么一堆合同,其中甚至包括放弃抗辩权、直接可以将房产过户的全权委托书,老人明显处于很不利的地位,背后的法律风险有没有向老人充分披露?签字是不是老人的真实意思表示?

现在到银行汇款,银行柜员还要反复向老人确认汇款对象认不认识、是不是骗局,公证机关更应该恪守“真实、合法”的底线,不要让自己的公证行为沦为诈骗“帮凶”。

“以房养老”看似“完美犯罪”,表面上满足了正常借款、抵押案件的证据标准,但本质就是连环合同诈骗案。

对于这种新型的“套路很深”的诈骗,公安、法院之间做到信息共享、案件串并、主动纠问,就能戳破这种“画皮”。

当务之急,是司法、行政部门要对这种金融犯罪的新形式有统一认识,不能让这种诈骗继续以合法的名义横行。

老人如何保护好自己的财产

从目前发生的养老房诈骗案件来看,有一点不可忽略,那就是高昂的利息问题,即在短时间内可以获取非常优厚的一个回报。对于这种天下掉馅饼的做法一定要警惕。那么,老年人在涉及房产的问题上,要注意以下几点:

第一,在签约这些合同的时候,一定要有子女在场,特别是涉及到重大财产的变化时;

第二,涉及房子的投资、抵押、担保等等,一定不能轻信,更不能轻易签字,增强自己的风险意识;

第三,对于高额投资,一定要在有关部门询问或上网查询有关公司的信息。

版权声明:

本资讯号除注明来源的文章外,均为云掌财经原创文章,欢迎转载,引用请注明本公众号【云掌财经】

ID:yunzhangcaijing

评论