房地产信托投资基金(REITs)是近年来国际上房地产金融领域的创新。REITs是投资信托制度在房地产领域的应用,是一种集合不特定的投资者,将资金集中起来,建立某种专门进行房地产投资管理的基金或机构,进行房地产的投资和经营管理,并共同分享房地产投资收益的一种信托方式。

REITs也是未来房地产金融发展的大方向,目前我国房地产金融市场尚处在比较初级的阶段,市场化水平低,存在着市场结构不完善、融资渠道单一、抵御风险能力差、发展相对滞后等问题。而美国、日本、新加坡和香港则是REITs发展较为发达的几个国家和地区,其发展情况值得我国借鉴使用。今天咱们就先看看,这几个地方的REITs究竟给房地产市场带来了什么。

几个发达国家和地区REITs发展收益情况

1美国:总规模达到11030亿美元

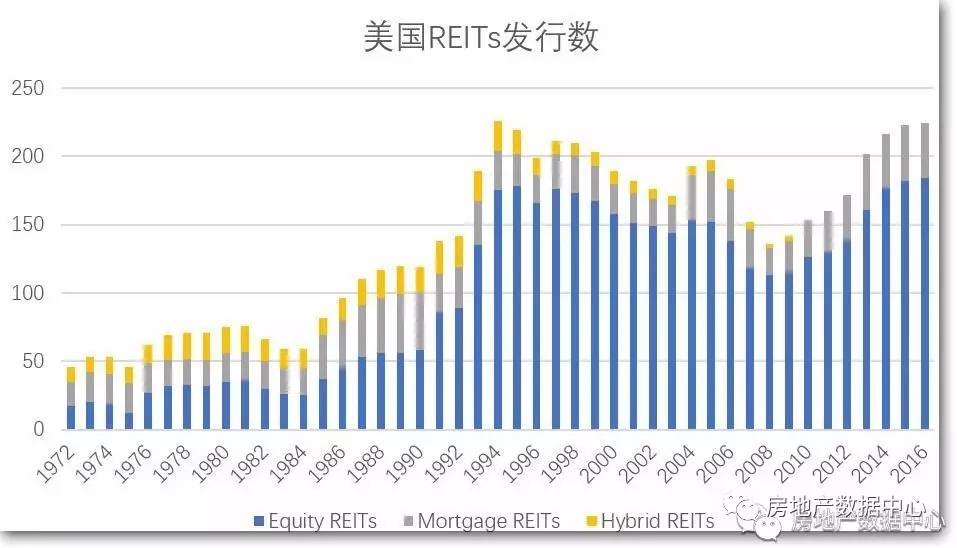

美国是全球规模最大、产品最为丰富和成熟的REITs市场。在1960 年房地产投资信托基金在美国通过立法确立之后,REITs在美国开始蓬勃发展起来。经过多次起伏和政策调整,REITs在美国的发展经历了1968~1974 年的成长期、1975~1986 年的重整期、1986~1990 年的加速发展期以及1990 年代以后高速扩张期。2008年受金融危机的影响,美国REITs发行遭遇重创,现已恢复至危机前水平。

1972-2016年美国REITs发行数

数据来源:NAREIT

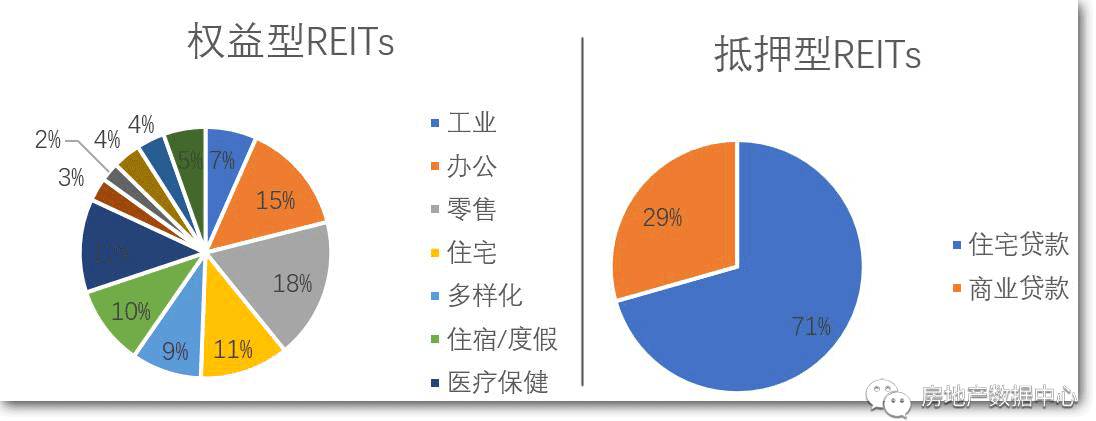

美国的房地产投资信托是以公司型、公开募集、上市交易REITs为主,同时并存私募REITs,非公开交易REITs等多种其它类别REITs产品。而REITs产品本身分类,为投资者提供了多重投资选择。总体上而言,美国REITs主要可以分为两大类,即权益型REITs及抵押型REITs。

根据全美房地产投资信托协会(National Association of Real Estate Investment Trusts, NAREIT)的定义,权益型REITs主要持有与运作的是可以产生收入的地产。其增值可以来源于房产公司的一系列涉及房产的运作,包括维修、改善、租赁服务等。权益型REITs区别于其他地产公司的最主要特点是REITs获取并不断发展其所持有的资产,是为了将其作为有效的投资组合进行运作获取稳定的收益,而不是在其获得资产增值后立即将其出售获利。

而抵押型REITs,主要是向地产的持有人或运作人提供借款,或通过获得贷款或抵押支持证券为房产公司获得信用增级。混合型房地产投资信托基金就是权益型和抵押权型的综合体,其主要投资标的包括房地产本身及抵押放款债权,其中二者投资比率则由经理人依据市场景气及利率变动进行调整。权益型REITs是美国市场的主要品种。

2017年6月美国权益型REITs构成与抵押型REITs构成

数据来源: NAREIT

规模上,根据美国NAREIT截至2017年6月底的数据统计,美国REITs的总规模达到11030亿美元。世界银行报告表明,2016年美国GDP总量18.57万亿美元,也就是说美国REITS占GDP的比重为5.94%,等比换算成中国的话,国内REITs总规模可以达到44193亿人民币。

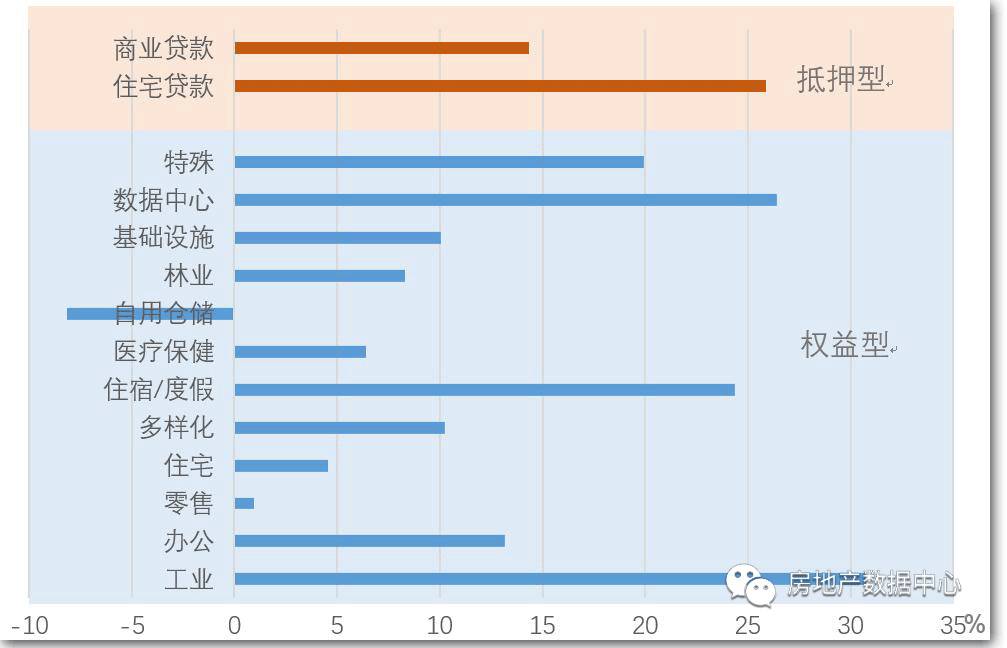

美国REITs权益型的规模达到10342亿美元。有226只REITs列明在NAREIT中,其中192只在纽约股票交易市场进行交易。NAREIT上的所有REITs的年收益平均为4.16%,权益型REITs为3.85%,而标普500指数为2.00%。2016年度,交易所上市的REITs支付了约557亿美元的红利,非上市的REITs支付了约44亿美元的红利。

2016年美国REITs分类收益率

数据来源:NAREIT

2日本:平均红利收益率4.59%

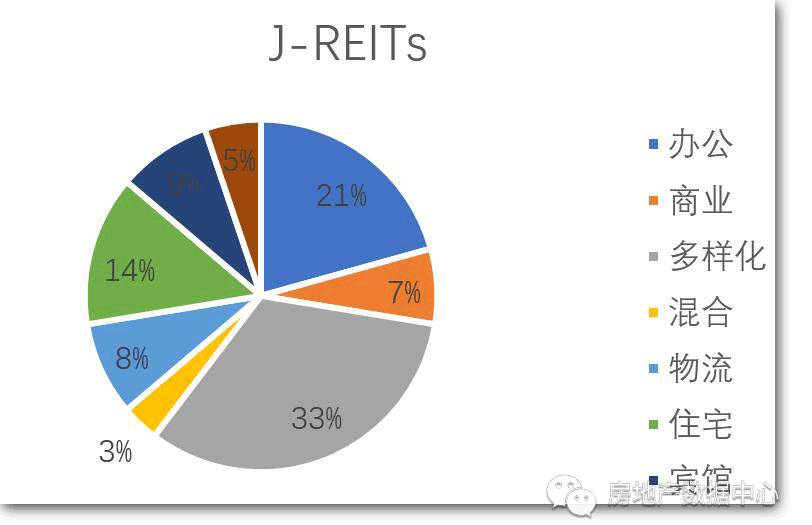

日本是亚洲首个推出REITs的国家。2000年11月,日本修订了的《投资信托及投资公司法》,扩展了信托投资资金的使用范围,增加了对房地产领域的投资的规定,从而确立了REIT的法律地位。2001年9月10日,首期两只REITs,日本办公建筑公司和日本房地产投资公司正式挂牌东京证券交易所。经过16年的发展,J-REIT市值规模已位居亚洲第一、全球第二,仅次于美国。日本的REITs可像其他股票一样在TSE市场进行交易,购买地点、交易方式、税收等方面与普通股票一样,但是拥有相对较为稳定的收益率。

根据J-REIT网站的统计,截至2017年8月3日,上市的J-REITs有58只,总规模达11.43万亿日元,平均的红利收益率为4.59%。关于J-REIT的投向,基础的资产类型有办公楼、住宅和商业设施。除此之外,近来投资物流设施的占比在增加。有些J-REITs也投资于宾馆、老人公寓和基础设施。

2017年8月J-REITs构成

数据来源:Japan-Reit

3新加坡:平均收益率6.3%

新加坡是亚洲继日本之后第二个推出REITs的国家。新加坡于1999年5月颁布了《新加坡房地产基金指引》(Guidelines for Property Funds in Singapore) ,并在2001年的《证券和期货法则》(Securities and Futures Act2001)对上市REITs做出相关规定。S-REITs持有、管理房地产及相关资产的收入,扣除支付给受托人、信托管理人、房地产管理人的费用后,全部作为股利形式支付给投资者。随后,税务局机关在2001年制定了税收透明规则,加快了REITs的落实。税收透明措施,是指REITs只要遵守分红比例(90%)要求,其在REITs层面免征所得税,需在投资者层面征收,避免了重复征税问题。在多项政策的推动之下,2002年7月,新加坡的第一支REIT——凯德商用新加坡信托(CapitaLand Mall Trust)——在新加坡交易所主板成功上市。自此,S-REITs踏上了迅速发展的旅程。截至2017年8月3日,共有38只REITs产品在新加坡交易所挂牌,平均收益率为6.3%。到2016年底,S-REITs总市值518亿美元。

新加坡是亚洲最大的REITs市场。与其他发达经济体不同,新加坡的REITs市场较为国际化,即大量REITs持有的基础物业除了位于新加坡本国之外,位于马来西亚、中国、印尼的也占有较高比例,体现了新加坡作为亚洲地区REITs募资中心的地位。例如中国的凯德龙之梦就是在新加坡发行的REITs。

新加坡的REITs采用上市信托制/基金制模式,REITs往往由地产投资集团/开发公司(如CapitaLand,凯德置地)或大型资产管理公司(ARA资产管理公司)发起设立,一个地产投资集团或大型资产管理公司可以设立多只REITs,针对不同的物业类型(零售、办公、住宅、医院物业等)。

4香港:平均收益率达8.42%

香港于2003年7月正式公布《房地产投资信托基金守则》,但境外资金无法进入发行REITs。《房地产投资信托基金守则》对REITs的设立条件、组织结构、从业人员资格,投资范围、利润分配等方面做出了明确的规定。香港在很大程度上借鉴了美国REITs 的结构,以信托计划(或房地产地产公司)为投资实体,由房地产地产管理公司和信托管理人提供专业服务,即实行外部管理人制度。

2005年6月,香港特区证监会正式宣布修订后的《房地产投资信托基金守则》生效,修订后一是允许内地的商业地产项目以REITs形式到香港上市融资,二是放宽REITs的负债比率至资产总价的45%。

与港交所一贯的严格政策类似,香港REITs上市前及上市后的诸多要求也显著高于新加坡等国,例如香港REITs上市后债务比例上限为资产总值的45%,对比新加坡负债比例上限为总资产的60%,这些无疑都削弱了香港REITs的吸引力。当前仅有包括越秀(国内)、开元、春泉在内的11只REITs产品在香港交易所挂牌。根据香港交易所(HKSE)的资料,截至2016年12月,11只REITs的总市值约2103.97亿港元,2016年平均收益率为8.42%。

REITs的推行有什么好处?

1、对企业来说可以避免双重征税,获得税收优惠

REITs运作过程中面临的税收主要包括REITs和投资者两个层面。其中对REITs征税主要体现在REITs所得税环节和交易环节, 如各国对于向股东或受益人分配的股息或收益免征公司所得税、大多数国家对于REITs的交易免征印花税,同时各国对REITs采取税收中性原则避免REITs在交易中重复纳税;对于境内外机构和个人投资者, 一些国家为了促进REITs的发展给予投资者一定的税收减免。新加坡不仅对REITs免收所得税, 而且个人投资者从REITs取得的分红也免征个人所得税。这种优惠政策也使新加坡在短短几年时间内, 成为亚洲国家中仅次于日本的第二大REITs市场。

2、风险低

由于REITs的长期收益由其所投资的房地产价值决定,因此REITs的收益与其他金融资产的相关度较低。投资者在资产组合决策中,会考虑REITs相对较低的波动性和在通货膨胀时期所具有的保值功能。这是REITs成为投资对象的一个重要因素。

通过投资REITS,投资者不仅可以投资不同类型的房地产,甚至可以投资不同地区的房地产,以此来分散投资风险。

3、投资收益稳定

REITs按规定必须将90%的收入作为红利分配,投资者可以获得比较稳定的即期收入。

4、流动性高

由于REITs股份基本上都在各大证券交易所上市,与传统的以所有权为目的房地产投资相比,REITs具有相当高的流动性。

5、信息不对称程度低

上市交易的REITs较房地产业的直接投资,其信息不对称程度低,经营情况受独立董事、分析师、审计师、商业和金融媒体的直接监督。

REITs发展对房地产市场的意义

1、拓宽了国内房地产开发商的融资渠道

国内房地产融资渠道较为单一,直接和间接来源于银行信贷的房地产开发投资比例较大。REITs作为一种成熟的金融工具,它的推行可将零散的社会资金引入房地产市场,能拓宽国内房地产开发商的融资渠道,分散银行体系的风险。

2、改变了房地产行业的运营模式,并将促进地产开发商的整合进程加快

引进REITs 后,房地产开发将进入“产业资本+金融资本”时代,房地产行业将进一步细分,房地产价值链进一步得到丰富和完善,出现专门的房地产投资管理公司、物业开发公司、物业管理公司等,品牌开发商的房地产开发和管理优势将凸现出来,成为市场上非常有价值的资源,吸引以REITs 为代表的金融资本持续关注,从而取得更为快速的发展。

3、改变了房地产行业的估值方式

我国市场对房企一般用市盈率(PE)估值,而对于国际上较为通行的资产净值(NAV,Net Asset Value)估值重视不够,主要原因就在于无法揭示和兑现所持物业的公正价值。而引进REITs后,由于REITs的价值主要取决于其房产价值,通过其高透明度的投资政策,使REITs 能在接近其NAV的水平交易。通过REITs 的投资和运作,将有助于市场对地产商和物业持有型零售商价值重新认识。

另外,评估机构在REITs中发挥着重要的作用,一来无论是抵押型还是权益型的REITs,都必须由评估机构对标的物进行总价和租金的判断。二来评估机构还必须定期对REITs发行方总体的运营能力进行评价,尤其是长期持有的物业(商业、办公等)经营能力的评价。

因此,对评估机构来说也实现了两个重心的转变,一是从评估标的物到评估发行方运营能力的转变,二是关注物业到关注资产的转变,尤其是一些不良资产的盘活和整理。

随着大资管时代的到来,我国REITs发展之路在哪儿?目前市场上的类REITs与国际主流有何不同?请继续关注“房地产数据中心”,下期见~

注:本文由中估联数据-中国房地产估价数据中心王雪华原创,小岚编辑。如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论