2009年的紫光集团,还是一家资产规模约15亿元,净资产约2亿元,年营收约3亿元的校办企业。

2017年的紫光集团,已经是以半导体产业为主业、资产规模超过千亿元的产融结合大集团,以大量的资本运作+产业布局,纵横捭阖。

短短8年时间,清华紫光如何抓住国家大力发展半导体产业的时间窗口?作为一家控股集团,清华紫光系的整体扩张如何融资?如何投资?如何通过投资改变产业的布局?又如何通过产业的扩张反哺自身的资本?

拐点:并购占据半导体产业制高点,引凤来仪

清华系主要分为紫光、同方、启迪三大系别,其中紫光系所指的紫光集团,是清华大学国有资产管理公司——清华控股旗下的大型骨干企业之一。

紫光集团的前身是成立于1988年的清华大学科技开发总公司。2009年6月,紫光集团增资扩股并引进新的管理团队,清华控股占51%,民营企业健坤集团占49%。紫光集团成为按照混合所有制模式建立市场化机制的国有控股企业,这次改制成了紫光的“春天的故事”。

2009年至2011年,集团下的存量资产和上市公司平台遗留纠纷被梳理清楚后,业绩稳定增长。

但是,如何快速扩张呢?

紫光集团选择的方向是,追赶全球芯片产业龙头:高通、联发科;选择的方式是,以并购来实现快速弯道超车。

2012年,紫光集团的第一个并购目标是展讯。

展讯在2001年成立于上海,当时在全球集成电路业界排名14,国内第三;手机基带芯片全球出货量第三。2007年,展讯在纳斯达克上市。

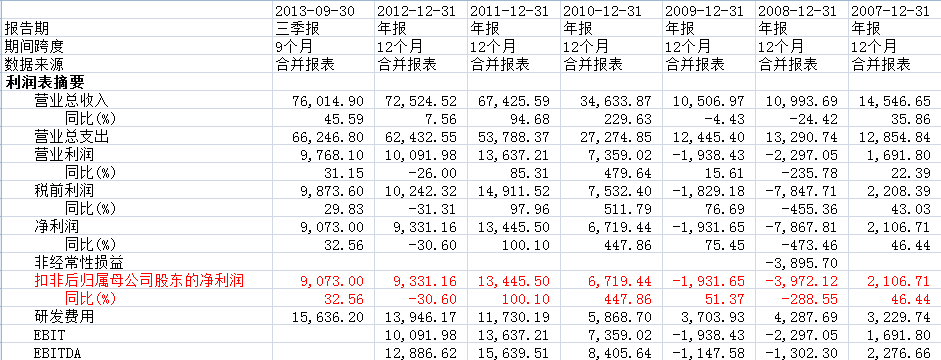

但展讯上市不久就遭遇了金融危机,在2008年11月,跌至历史最低位0.67美元。此后展讯的利润并未随移动互联网爆发而有太大的增长。展讯2007-2012年营收、利润等经营数据如下方表格所示:

2013年,清华系决定对其发起私有化要约。紫光的掌舵人赵伟国曾经在访谈中,提到当时首先选择并购展讯的理由:

(1)人的一生离不开两样东西:手机和内裤,智能手机还在增长;主营业务为手机芯片的展讯也处于长期上升发展通道;

(2)创始人已离开,且展讯大股东控股时间长,已有退出诉求,有利于并购;

(3)在纳斯达克上市的展讯当时市盈率只有12倍左右,反观国内资本市场对高科技公司一直有着更高的估值。

而对于当时的展讯管理层而言,面对私有化要约,是可以接受的。按照美国《证券法》,研发不可以资本化,为研发投的每一块钱都会吃掉它的当期利润,对分红、股价产生很大压力。且展讯多数股东为共同基金,因为利润问题给管理层不断施压,在这种情况下管理层无法执行长期战略。

2013年7月12日,展讯与紫光集团达成私有化协议,紫光集团以每股美国存托凭证31美元的价格,收购展讯所有股份,交易总价约17.8亿美元。

马不停蹄地,紫光系把目光放在了与展讯在国内手机芯片市场激烈竞争的锐迪科。

与紫光集团一起竞价锐迪科的,还有浦东科投。虽然紫光的出价高于对手,但浦东科投已经优先拿到了发改委收购海外资产的《预先批准确认函》,审批程序上占有巨大的优势。赵伟国为了顺利收购锐迪科,直接绕道海外,成立紫光集团国际有限公司,利用海外资金收购锐迪科。

2013年11月11日,紫光集团与锐迪科达成私有化协议,以每股美国存托凭证18.5美元的价格收购锐迪科,交易总额约为9.07亿美元。

收购国内手机芯片领域排名第二、第三的公司后,紫光集团奠定了国内芯片领域的龙头地位。

在一举私有化两家芯片中概股之后,紫光集团并没有将其注入紫光旗下任何一家A股上市公司,也没有独立IPO,而是将展讯、锐迪科合并成立了北京展锐。

在占据国内半导体产业战略制高点后,资金资源、产业资源、政府资源源源不断。

(1)资金资源

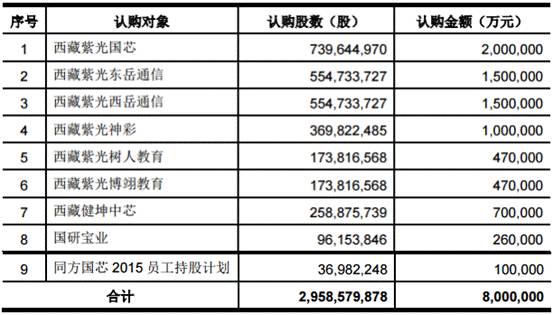

2015年2月14日,国家集成电路产业投资基金宣布将会向北京展锐投资100亿元,国开行宣布提供200亿元综合授信。在国家产业基金、国开行的背书后,各路市场资金蜂拥而至,紫光国芯在2015年年底定增募集800亿,震惊一时,详见下图:

2017年,紫光集团再获国开行及国家集成电路产业投资基金1500亿元投融资支持。

(2)产业资源

2014年9月,英特尔宣布90亿元购买北京展锐20%的股权。不到半年时间,打包后的展讯、锐迪科整体估值450亿元,较紫光收购价26.87亿美元溢价279%。

(3)政府资源

紫光私有化展讯、迪瑞科的时间点,正逢国家准备做大做强半导体产业的时间窗口。政策支持的东风,无疑为紫光系之后的资本运作提供了强大的支持。

不管是什么传言,没有疑问的是,2013年这两笔收购为紫光集团,乃至整个清华系之后的产融结合之路,迈出了极为重要而坚实的第一步。

紫光系的产业布局+资本运作

此后的清华紫光系,简直是开挂,产业、人才、政治、资金、规模都如龙卷风一样狂飙突进。

(1)从芯片到“云—网—端”

2015年5月,25亿美元从惠普买入华三51%股权。

2015年7月,紫光集团拟230亿美元收购美光(被否)。

2015年9月,紫光集团与全球第二大硬盘生产商西部数据达成协议,由旗下香港全资子公司以38亿美元买入西部数据15%股权,成为西部数据第一大股东(后终止,改为成立合资公司“紫光西部数据有限公司”)。

2015年,与台湾三家封装测试厂商矽品、力成、南茂达成股权交易协议,交易总额达174亿元人民币。按企业营收计,2014年,这三家封测厂商的全球排名分别为第三、第五、第七,各自占到10%、5%、3%的市场份额(后终止,改为成立合资公司)。

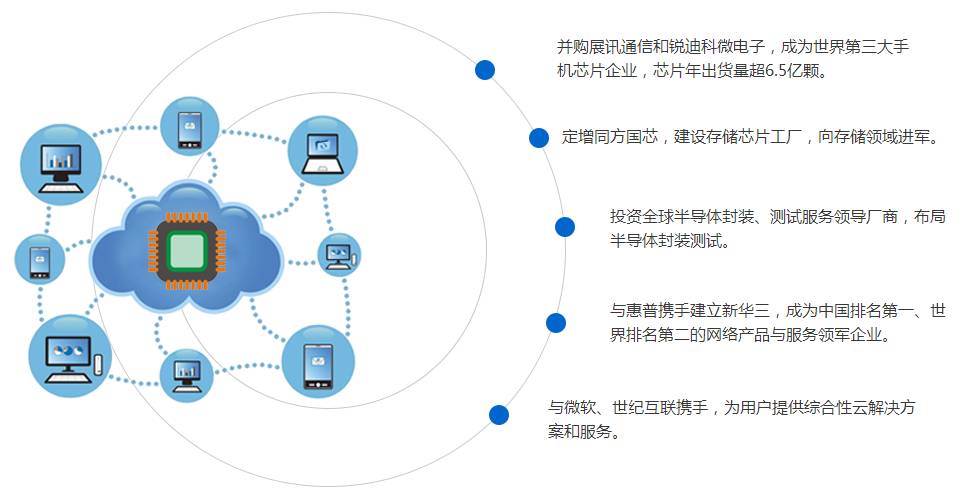

短短几年,紫光通过并购和研发,实现业务协同和资源整合,建立起“云—网—端”的产业链布局,从芯片、云计算到硬件,基本覆盖IT服务主要领域,布局见下图:

(2)布局金控平台

2014年9月,同方股份10亿元接下海康人寿50%的股权,在股权更换完成后,2015年7月,海康人寿更名为同方全球人寿。

2015年9月7日,保监会披露信息显示,清华控股受让中融人寿第五大股东所持全部股份,最终持股达到20%,位居中融人寿并列第一大股东。在中融人寿的董事会董事资料中,清华系占据两个席位。

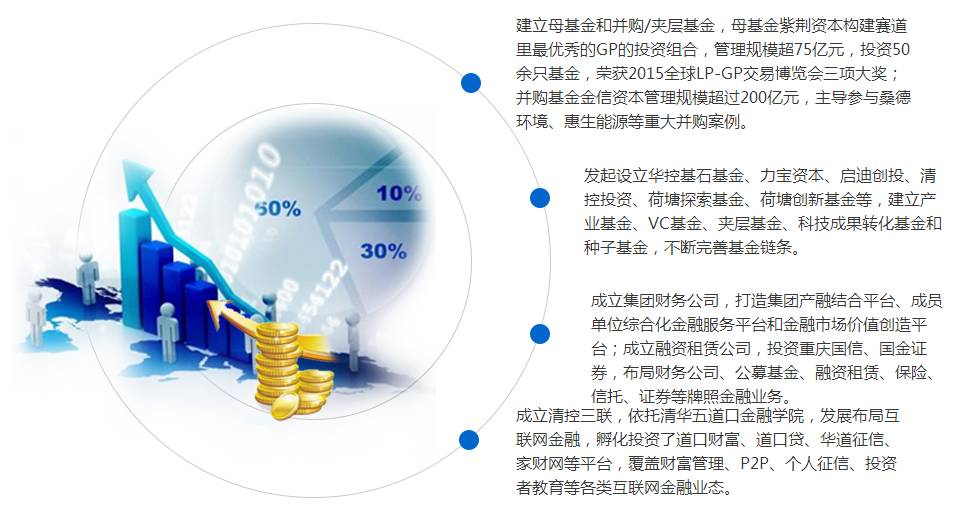

目前,清华控股的金融牌照已经涵盖了保险、证券、信托、融资租赁、集团财务公司等。清华系旗下的金融业务被定义为“科技金融”。“通过创新链部署产业链,通过产业链完善资本链,通过资本链助力创新链”。三条链相互融合,成为闭合的体系,详见下图:

具体是怎么做的呢?

融资是最关键的第一步。

除了紫光集团自有资金、清华控股担保、国家开发银行、中国进出口银行为紫光集团提供的并购贷款以外,清华系充分发挥“资本系”的优势,通过旗下上市公司发行定增募集大量资金。

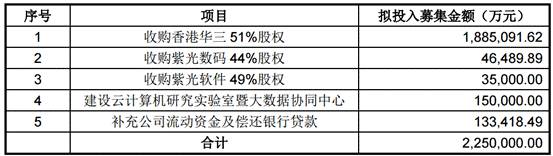

例如,紫光集团与惠普宣布达成合作之后,紫光股份随即发布公告,拟向九名投资对象增发募集225亿元。其中189亿元用于收购华三51%股权。详情如下图:

又例如,紫光集团旗下上市公司同方国芯(现更名为紫光国芯)创纪录的800亿元的定增,其中600亿元用来投入存储芯片工厂,37.9亿元用来收购台湾封测厂商力成25%股权,163亿元还将用来收购芯片产业链上下游的公司。

点评:时间窗口+战略关隘

回望清华紫光系的崛起,最重要的无疑是,把握时间窗口+选择易守难攻的战略产业关隘。不但有利用金融自由化的黄金时期,充分发挥并购的威力,还是在企业重要转折的时间节点上,选择了芯片产业这个易守难攻的方向和战场演进、跳跃。在这个企业龙腾豹变的过程中,将各种资源效用最大化,比如清华高科技的品牌背书,国家战略层面的支持,以及旗下诸多上市公司作为融资平台和产业整合平台的优势:

(1)把握高科技+政策风口。一方面是押注移动端的长期发展趋势与需求,选择芯片行业进行并购;另一方面,国家提出的《国家集成电路产业发展推进纲要》,提出构建“芯片-软件-整机-系统-信息服务”产业链,确定了2020年封装测试技术要达到国际领先水平,与紫光集团的“芯-云-网-端”战略布局不谋而合。芯片将是清华系未来很长一段时间重点发展的战略布局领域。

(2)中概股套利。中美股市之间对科技、互联网公司存在较高的估值差,带来了较大的套利空间。在A股,不管是IPO还是借壳上市,都能获得很高的溢价。2013年开始,清华系就积极进行海外并购及中概股回归。

(3)正逢金融自由化+并购大时代。2013-2015年可谓“大杠杆、小时代”,清华控股是这个时代的翘楚之一。清华控股前瞻地选择了芯片半导体、能源环保和生物健康等行业,以上市平台作为行业发展的基石,通过将优质资产私有化回国上市等方式,占据了行业发展的制高点。

免责声明:本文根据公开资料撰写,华领观察无法保证公开资料的真实性。本文不构成任何投资建议。

评论