关心房地产市场的人每个月都会关注大量机构的房地产分析报告,但是往往发现这些报告架构很类似,只有数量没有内涵,基本是把成交量、成交价格呈现出来,稍加分析,但其实并没有内涵。这就是目前房地产市场分析报告的弊端,不重内涵。那么什么样的房地产市场分析报告才是有内涵、有重点的呢?

中估联数据于2017年8月24日举办了一场“解码政策防控风险——2017房地产金融防控”主题研讨会,会议上中估联数据研发总监颜莉博士为大家带来了一个全新的房地产市场分析体系——全国差异化房地产市场形势分析。对城市房价的内涵做了研究,提出城市房价支撑度概念,今天我们就将颜莉博士的演讲内容分享给大家,也希望能给各位带来一些不一样的体验。(其他专家的精彩演讲内容我们也会陆陆续续分享,敬请期待~)

中估联数据研发总监颜莉博士发言

我们一说到房地产价格,经常是公说公有理,婆说婆有理的状态,权威学者有话说, 老百姓也有自己的看法。从经济学、调查角度上讲,这个叫经验值,从估价行业来讲,这个叫人工判断。

调查的方法当中还有一个很重要的手段,就是用数据说话。我们中估数库和其他机构和数据库不一样的地方主要在于我们有自己的信息技术手段。所以今天,我要跟大家分享全国城市房地产情况的一个重要维度就是差异化分析。

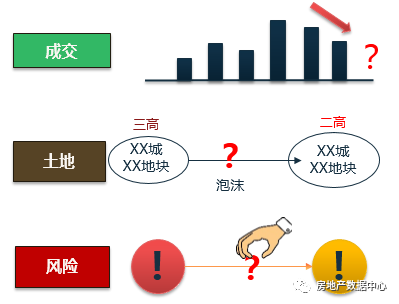

2017年上半年有三个关键词,第一个是成交。如果整个2016年我们用一个词来讲房地产市场,我自己的理解是“风起云涌”。湖面上,刮着大风,各个城市的交易都非常活跃。那么2017年上半年我觉得用四个字来形容可能比较贴切,叫做“暗流涌动”,成交在降,但市场价格还是相对稳定,下一步会怎么走?

第二是土地, 2016年“三高”的地非常多,高总价,高单价,高溢价率,而到了今年,二高、一高的地比较多,更重要的一个转变是供给侧的改革。比如上海最近比较大的措施是租赁型土地的供给。供给侧的改革在推进,下一步的趋势会怎么样?

如果说成交和土地我们讲的是现在,那么第三个“风险”的判断就是对未来一个关注。中估数库会用不同的方式来给大家解读这个房地产市场在发生的事情。

我们先从国家统计局这个维度出发,看上半年一线二线三线城市都发生了哪些事情?

上半年一线、二线、三线城市价格都在轻微上浮,同比温和上涨,而2016年的上涨是非常高的。再来看成交量,一线城市成交量下降幅度很大,接近38%,二线下降了21.6%,三线下降了8.8%,总体特征就是价涨量跌。

其实一二三线国家统计局的划分非常粗糙,但现在很多机构仍然在使用这种划分方式。我们觉得它的内涵需要做一些分析,比如这些房价处于现在的这种水平是不是有依据?

另外,可能大部分的机构都会关心,这样房价上涨或下跌或者成交量萎缩的趋势会继续吗?学过房地产的或者是对房地产关心的专家都知道,其实成交量低不是一件好事情,因为整个城市的效率会非常差。

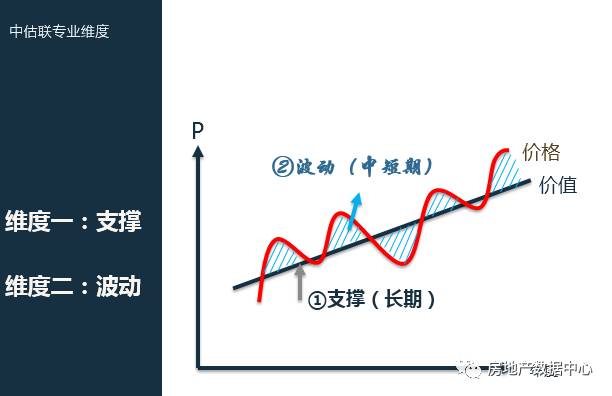

那我们中估数库和其他机构的不同点在哪里?我们的分析有自己的特色维度,从房地产的基本原理出发,我们找了两条线。

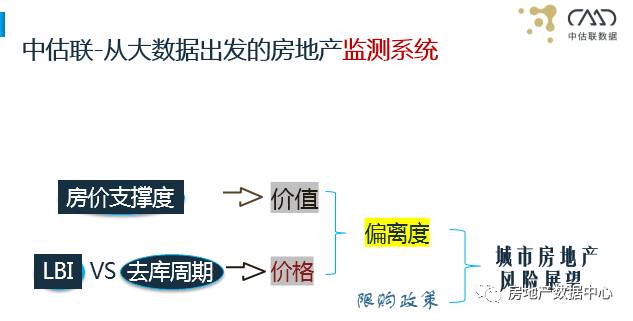

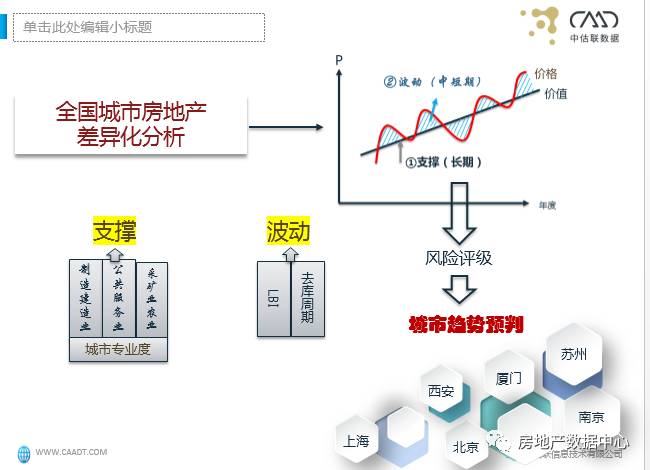

这个图可能大家都很熟悉,根据马克思的理论,价格是围绕价值上下波动的,价值有它特定的决定基础。所以我们今天的分析有两个维度,第一个维度我们会讲这根黑色的线,是什么在支撑城市的房地产价值的上涨?第二我们找这根红色的线,是什么在影响价格的波动?这个波动是不是合理的?

先来看第一个维度。通常来讲,一个城市它的房地产价值的上涨依靠的是经济的推手,GDP是一个重要的指标,这也是我们分析中用到的指标。我们把城市刨解开,找了两件事,第一它在做什么?第二它的结构是怎么样的?再用中估数库里面的数据,最后得出了一个很有意思的结论:这个城市的城市专业度非常重要。

先看一个大类——制造业,我们发现一个城市做什么以及产生的效果跟GDP的排名很有关系。比如说上海市,它的GDP排名是第一,它优势、专业度最高的产业是租赁和商服,而北京是IT,深圳和上海类似。所以这里有一个总体规律也是我们第一个研究结果:制造业专业化的排名越高,GDP就越靠前。

第二个研究发现。有一类城市的采矿业和农业的专业化程度非常高,比如说克拉玛依市,它在整个全球GDP排名是第217名,但它采矿业的专业化程度排在第一,所以采矿业专业化排名越高,GDP排名越靠后。

总体的结论是采矿业专业化很高的这些城市,房地产的支撑度相对较弱。而优质制造业的城市房价支撑度较高。

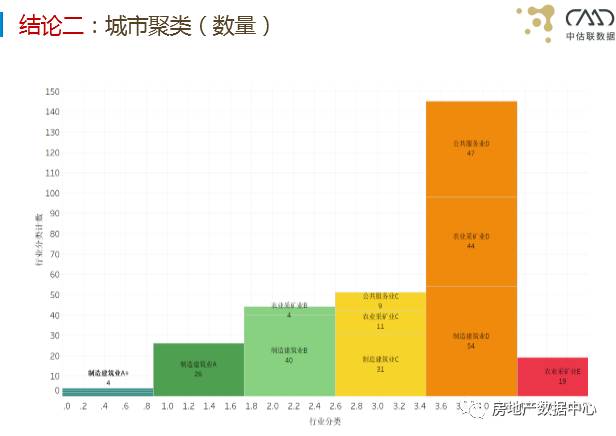

在国家统计局19个大类的产业分类的基础之上,我们一共提炼了7类,星级越高,支撑度也就越高。星级少甚至没有的,支撑度就非常低了。

可以发现信息技术和商服这一类的代表城市的房价支撑度最高。所以北上广深房价高是有道理的,因为它有产业支撑。另外,制造业比较典型的就是苏州和厦门,所以苏州和厦门在二、三线房价那么高,也是有理由的。

还有建筑类、电气燃气类、公共服务类,这一类我解释一下,有些城市制造业不是很发达,但是它教育类、医疗类资源比较丰富,比如地级市有相对集中的医疗和教育资源,那么房价也会有一定支撑。对房价来讲,支撑度相对差的就是采矿和农业。

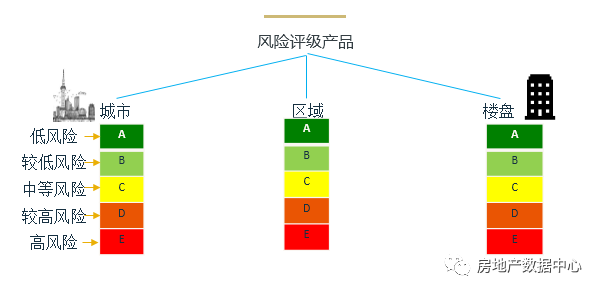

为了简化分析,我们后面会做三大类的简化,有支撑的我们归入制造建筑类,第二类相对有支撑的就是公共服务类,第三类是没有太多支撑的我们纳入采矿农业类。在整个的分析当中结合了中估数库的一个特色产品——风险评级。

我们对城市、区县和楼盘都设计了一个体系,每一种都会对应有一个风险评级的结果。风险评级是A的城市风险较低,风险评级是E的城市就是高风险的城市。

中估联从这五个风险度出发,对城市做了一个聚类。一共分为五类,有优势支撑的放在最前面,比如四个主要的一线城市:北上广深。这四个城市是代表我们国家先进制造业的方向性城市,所以房价高有道理。

做这个分类有什么用?

比如说金融行业在做存量押品管理的时候可以对号入座,看看押品分布在各类城市的有多少,这样押品的大概风险状况就能很清楚看出来了。还有,进行展业的时候,哪些城市中估联认为它是有数据支撑的,有房价支撑的,大家就可以重点考虑一下。而排名相对来说比较靠后的,建议展业的时候要慎重。

刚刚我们说过会讲一讲苏州,苏州是个什么情况,为什么在三线城市中一枝独秀?

要知道江苏省GDP排名第一的城市不是南京,而是苏州。经济总量南京大概在1亿左右,苏州则是1.5亿,相比之下苏州非常厉害的。而且它的制造专业度在全国三线城市中排名第一。

我们的专业度结构分析也发现,苏州市的城市专业度是全国最高的,另外,它的高新技术产业非常棒。所以它的价格高是有支撑的,房价支撑度非常高。

以上是从第一个维度房价支撑度来分析的。

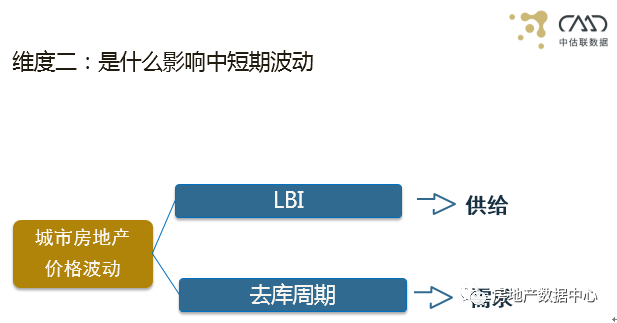

接下来我介绍一下我们在房价分析时候使用的第二个维度,这个维度比较专业,我大概介绍一下,第一个是LBI。现在很多机构在做分析的时候主要是价、量,深度的分析很少看到,而我们这块是对价和量做了综合分析。LBI是通过供给端来影响整个房地产市场的波动,去库周期主要是影响需求。

LBI是中估联的特色指标,Land BubbleIndex,它的公式是用地块出让楼板价除以地块出让时点周边新盘的成交价格,我们通过对大数据的分析得出了一个基本合理的值,以及它对应的说明。LBI值在30%以内我们认为地块泡沫比较小,30%-70%之间泡沫可控,一旦大于70%这个泡沫就比较大,如果超过100%,泡沫就很大了。

第二个指标是去库周期,这个很多机构都在用,它是用可售面积除以连续六个月的月均成交面积得出的一个结果。总体来看,一线城市我们认为它合理的去库周期是在6-12个月,二线城市是在6-12个月,三线是在12-18个月。

这些内容也是有依据的,其中一个很重要的支撑依据就是今年四月六号住建部发的一个关于房地产土地新政的文,它对每个城市的划分以及相应的去库周期以及后续供地计划都做出了规定。我们是将原有研究和发文结合在一起的,综合出的一个合理的结果。

针对这样一个结果我们发现LBI影响供给,去库周期影响需求,他们之间主要有四种结果,双高、双低,LBI高去库低,LBI低去库高。总体结论是,双高的城市的房价压力是非常大,双低的城市房价压力相对较小,LBI高去库低的城市压力较小,LBI低去库高的城市房价压力比较大。

我们来看一个典型城市厦门。在前面的城市聚类分析中我们知道厦门的城市制造专业指数是非常高,但是它的房价波动性非常大,体现在哪里?

首先LBI值,厦门是我们非常关注的城市,关注房地产数据中心公众号的用户都知道,最近半年的LBI值达到84%,这是一个非常高的数值。第二是它的去库周期,上半年去库周期是13.3个月,这也是相对比较高的数值。

所以我们中估联的监测体系第一找价值,第二找波动性,整体上找到价值和价格的偏离情况,再结合现在的限购政策来对整个城市房地产的风险进行展望。

具体指标一个是支撑度指标,通过七大类行业的划分嵌入到五大风险类型城市中,结合专业化程度回到城市细分。第二个是城市波动性指标,主要考虑的就是LBI和去库周期。

最后总结一下我们中估数库在做的事情——差异化分析,根据房地产基本的经济学原理寻找它的价值点、寻找它价格波动的基本影响因素,结合我们的风险评级来对城市下一步房地产市场走向做一个预测。我们服务的内核是围绕估价来做价值判断、风险评级。在这两者的基础上有很多产品,LBI、风险评级、流动性指数研究、租赁指数研究。

我们从大数据角度出发,在房地产大数据的矿里面去挖出一些金币来服务各位机构,希望能给金融机构、开发商等客户,提供有价值的服务,同时也为我们的行业做出我们的贡献。

谢谢!

注:本文由中估数库(中估联-中国房地产估价数据中心)小岚根据颜莉博士演讲整理而成,如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论